乐健一生医疗险是复星联合健康一直主打的医疗险产品,近期再度升级,叫做乐健一生中端医疗险2019版。乐

2019-09-05

2019-09-05 4341

4341

我们知道健康是无价的,越来越多的人愿意为健康和医疗而付费。最近几年医疗保险也大热,之前保险公司担心医疗保险赔钱,在推出产品的时候并没有太多的动力,最近一两年随着尊享e生的上市,带动了一波医疗保险的热潮。

但目前流行的百万医疗险也存在自己的一些不足和局限,伴随着永安乐健一生的升级,我们今天再来看一下医疗保险。今天内容基本如下:

目前流行的百万医疗险,有哪些不足?

升级后的乐健一生怎么样,值得买吗?

儿童和老年人,有哪些适合的医疗保险?

目前整个保险行业中,百万医疗险层出不穷,很多朋友会选择这类保险作为社保的补充,由于保障足够价格便宜,深蓝君还是比较推荐购买的。不过这类百万医疗险也存在着一些自己的局限,具体如下:

存在1万免赔额:由于存在1万元的免赔额,这类百万医疗险过滤掉了大部分小额理赔,整体的风险是可控的,所以价格能做到特别低,30岁男性一年也就300元左右,真正聚焦在高额医疗费用的风险。

无法线下核保:大多数百万医疗险只能在线上购买,而且健康告知要求较多,如果不符合的话,就无法买到。虽然平安e生保2017有智能核保的功能,如果存在一些既往病症也可以买到,但是目前做得还不是特别完善。

普通住院医疗:百万医疗险对于普通住院医疗费用是可以报销的,但对于条件更好的特需部、国际部是不保障的,所以就算预算更多,也没办法选择到三甲医院的国际部、特需部就医。

不含门诊责任:百万医疗险仅仅保障住院医疗,很多日常的小病和门诊医疗是不保障的。如果社保在本地到不是太大的问题,但是很多医保不在当地的朋友,每年的门诊费用也是不小的支出。

上面就是目前百万医疗险的一些不足,虽然这类产品已经做的很好了,但是仍然没办法满足所有人。正如深蓝君一贯提到的观点,买保险一定要适合自己,医疗险更是如此,需要根据自己的实际情况来选择一款适合自己的产品。

深蓝君今天就带来永安乐健一生医疗险的测评,看看这款产品如何能够弥补上市百万医疗险的不足,以及升级后的复星健康乐健一生值得买吗?

永安乐健一生自上市以来就成为市场的热点产品,2017年这款产品也正式升级,除了永安财险,复星联合健康也会继续承保,升级后的产品保障更多,继承了原来的保障足够、0免赔的优点,同时灵活性大大加强:

年度免赔额:0免赔—2万,可以自由选择;

自付比例:0%—50%,可以自由选择;

门急诊年度免赔:0免赔—1300元,可以自由选择;

门急诊单次免赔:0免赔-100元,可以自由选择。

用户可以根据自己的需求,自由的选择想要的方案,根据选择不同,保险费率也会存在不同程度的下降。

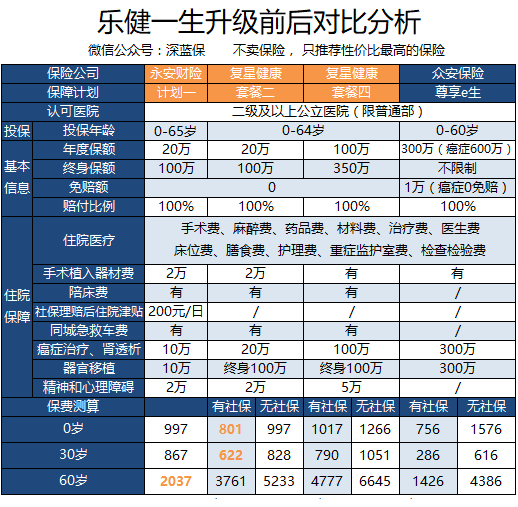

1、永安、复星联合乐健一生产品对比:

首先我们以最常用的0免赔、普通住院医疗保障为例,通过下表可以直接地查看到升级后两款产品的对比确认,为了方便大家查看,我们添加常用的尊享e生进行对比:

通过对比分析,可以看到乐健一生和目前流行的百万医疗险比,存在一些具体项目的限额,比如癌症治疗、器官移植、手术植入器材等存在年度限额,但是优势就是0免赔,而且保额适中。

具体如何选择,大家可以结合自己的需求来看,尊享e生虽然保额够高,但是老实说很少一年能用完,就看大家怎么选。

为了方便大家理解,深蓝君为大家提炼到如下结论:

如果为老年人购买:仍然推荐永安乐健一生,升级后的复星健康乐健一生针对老年人费率有比较大的提高,太贵了。

对于0-4岁儿童来讲:可以考虑选择复星乐健一生,虽然保额没有尊享e生高,但是胜在没有免赔,只要住院就能报销,这应该能吸引到一部分父母。

对于没有社保的朋友:同样可以考虑复星乐健一生,以无社保的身份购买,保费增长并不会特别的夸张。

身体存在异常的朋友:可以通过线下投保乐健一生,由核保人员进行风险评估,免除部分责任后,同样可以购买到医疗保险。

上面就是深蓝君根据公开资料整理的对比分析,大家可以结合自己的实际情况综合考虑一下,看看如何挑选。

2、乐健一生门诊责任对比:

上文我们提到了乐健一生的灵活性,对于有门诊需求的朋友还可以选择附加门诊责任,每年会有1.5万的门诊保额,具体项目大家可以看一下:

由于门诊理赔概率极高,所以保费还是比较贵的,大家可以结合自己的需求综合考虑。对于重疾险、定期寿险、意外险都配置的比较好的朋友 ,如果恰巧在异地工作没办法社保报销,倒是可以考虑一下购买含有门诊责任的医疗险。

3、乐健一生就诊医院对比分析:

复星联合乐健一生套餐六、套餐七是可以涵盖特需部就医的,而永安乐健一生可以涵盖特需部、国际部,对就医条件有更高要求的朋友可以考虑一下。

选择有特需保障的套餐虽然价格有成倍的增加,但是对应的年度保额也是有翻倍的,这点需要了解。

4、其他分析:

选择医疗险,续保条件也是需要着重考虑的因素之一,我们看一下复星乐健一生的续保条件:

本合同保险期间届满时,投保人可向本公司申请续保本合同。续保不重新计算等待期。

续保时,本公司以被保险人首次投保时的状况作为风险评估依据,不会因为被保险人个人的风险状况变化或已经产生理赔而拒绝投保人为被保险人继续投保。

本公司有权根据被保险人的年龄、医疗费用通胀水平、本保险合同整体经营状况调整被保险人在续保时的费率,但费率调整适用于本合同的所有被保险人或同一投保年龄段的所有被保险人,本公司不会因为某一被保险人的健康状况变化或历 史理赔情况而单独调整该被保险人的续保费率。在投保人接受费率调整的前提下,本公司方可为投保人办理续保手续。

合同中明确说明不会因为理赔和身体条件变化而无法续保,整体来看复星联合乐健一生的竞争力还比较大,深蓝君着重推荐套餐二和套餐四,有需要的朋友可以考虑一下。

对于老年人来讲,仍然推荐永安乐健一生,费率比较低,不过55岁以上的老年人投保需要提交体检报告,这点大家需要知晓。

在《买了百万医疗险,就不需要重疾险了?》的文章中,我们也提到过,医疗险是没办法代替重疾险的,两者无论从续保、定价方式、赔付方式都是不同的。

另外在我们国内,社保还是大部分人就医的基本保障,所以可以结合自身的情况来看是否选择一款医疗险。

对于身体条件好的朋友,可以选择尊享e生作为医保补充,而对于儿童、老年人、社保不在当地的朋友,可以考虑是否通过乐健一生获得更好的保障。

希望今天的文章能帮到你,也欢迎分享给有需要的朋友:)

2020-01-10 4268

2020-01-10 4268

2019-09-27 5858

2019-09-27 5858 2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481