如果要问现在最好的重疾险是哪个,【超级玛丽6号】和【达尔文6号】难分伯仲。但就在最近,这两款热门产品

2022-10-11

2022-10-11 3378

3378

如果要问现在最好的重疾险是哪个,【超级玛丽6号】和【达尔文6号】难分伯仲。

但就在最近,这两款热门产品都发生了一些变化:

超级玛丽6号更名为"超级玛丽7号经典版"了,保障和价格没有发生任何变化,只是把保终身和保至70岁的两个投保链接放到了一起。

达尔文6号的变化就大了,升级为达尔文7号后,重疾赔完轻症/中症还能继续赔,特定轻症也能多次赔,还创新了ICU住院保险金,保终身的价格也更便宜了等等。

总之,现在面临的问题是,发生变化后的这两款重疾险,哪款更好,更值得买?

关于这两款重疾险的具体保障,我也做了个全面的对比,具体如下:

区分重疾险好坏的关键因素无非就两点:"保障","价格"。

保障差不多的情况下,价格越便宜越好。

不过, 重疾险的购买,千人千面,有的人预算有限,只买基础保障【重疾+中症+轻症】就够了,有的人想要保障更好,也会附加一些实用的可选责任,如疾病关爱金、癌症多次赔。

所以,下面深蓝君也会分为两部分去测评:

①如果只买基础保障,哪款更值得买?

②如果还想加强保障,哪款更值得买?

除了这2款重疾险,市面上还有其他值得推荐的产品,感兴趣的话可以点击这篇《预算3千到1万都有好产品,最新重疾险榜单出炉!》了解。

一起来看,拨开迷雾见太阳。

从上面的表格中大家也看到了,重疾险的保障责任多达八九项,如果对重疾险不是很了解,很容易多花冤枉钱买了自己不需要的保障。

其实,对大多数人来说,三项必选责任:"重疾+中症+轻症"已经是标配,适合想要把钱花在刀刃上,追求高性价比的朋友。

下面我们就来看看,如果只买基础保障,达尔文7号和超级玛丽7号经典版到底谁能更胜一筹。

先来看重疾保障孰强孰弱。

重疾的全称是重大疾病,一般是指治疗花费巨大,会严重影响到工作和生活的疾病,比如:各种癌症、急性心肌梗塞、重大器官移植、双目失明等等。

发生了保险合同约定的这些疾病,保险公司就会赔付一笔钱,买50万赔50万。

所以,很多人就觉得,保障病种越多,重疾险就越好。

但其实不然,银保监会已经统一规定了重疾险最高发的 28 种疾病,且理赔率达到了95%以上,所以重疾病种多与少并不重要,虽然这两款重疾险都能保障110种疾病,但更多的是滥竽充数而已。

除此之外,这两款重疾险赔付次数一样,只能赔一次,赔付比例也一样,都是100%基本保额。

所以,关于重疾保障的比较,暂且打成平手。

中症/轻症,相比重疾,理赔条件要宽松许多。

以疾病"Ⅲ度烧伤"为例,重疾的理赔要求是烧伤面积要≥20%,中症是要≥15%,而轻症≥10%就能达到理赔要求。

但同样的,赔付比例也会由病情的严重程度所决定,一般的轻症/中症/重疾的赔付标准为:30%/60%/100%。

而要比较这两项保障的好坏,其实也很简单,我们主要从这 3 个因素判断就行:12种高发疾病是否涵盖、理赔是否宽松、赔付比例高低。

达尔文7号和超级玛丽7号的赔付比例一样,都是轻症赔付30%,中症赔付60%,处于市场第一梯队赔付水平。

下面我们主要来看12种高发疾病的涵盖情况和理赔条件:

首先,这12种高发疾病两款产品都涵盖,保障上没什么大问题。

其次在理赔条件上,只有"原位癌"这项疾病,超级玛丽7号经典版比达尔文7号略微宽松,赔付限制条件较少,其它病种则一模一样。

总的来说,这两款重疾险关于轻中症保障都很优秀,12种高发疾病都涵盖,理赔条件也处于较宽松状态。

不过,除此之外,达尔文7号新加了一项责任可以碾压超级玛丽6号,那就是"重疾赔完后,轻症/中症还能继续赔付",如果是超级玛丽7号经典版,在没附加其它责任的情况下,重疾赔完后,合同就结束了。

举个例子:小王买了50万保额的达尔文7号,小李买了50万保额的超级玛丽7号,一段时间后,两人同时确诊严重慢性肾衰竭,两人同时获赔50万;过了3年后,两人又同时确诊肺原位癌,此时,小王还能获赔15万,而小李一分钱也拿不到了。

所以,毫无疑问,轻症/中症保障对比,胜出的是达尔文7号。

关于这两款重疾险的基础保障,上面已测评完毕,达尔文7号凭借"重疾赔付后,轻症/中症还能赔"的优势占优胜出。

下面,我们再来看看价格对比上,谁更占优势,毕竟抛开价格不谈的重疾险都是耍流氓。

结果也很直观了,同样的方案,不管是保到70岁还是终身,达尔文7号都要更便宜一些。

所以,对于预算较为有限,想用最少的钱把基础的重/中/轻症保障配置好的朋友,可以无条件选择达尔文7号。

上面我们有提到,重疾险的保障责任多达八九项,除了3项必选责任,还有丰富多彩的可选责任,比如重疾额外赔、癌症多次赔。

很多朋友为了加强重疾险保障,也会附加一些实用的可选责任。

下面,深蓝君也会逐项分析每项可选责任的重要性,帮助大家做出判断,哪些是实用保障,哪些是鸡肋保障。

如果要附加的话,达尔文7号和超级玛丽7号经典版谁附加更划算?

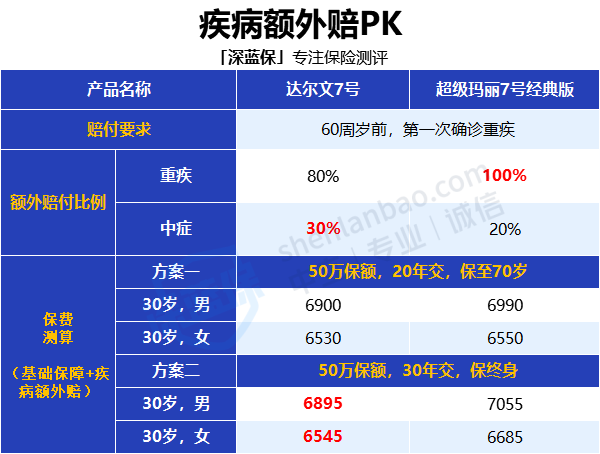

疾病关爱金,大家也不用太陌生,其实就是疾病额外赔。

这项保障的作用在于可以提高赔付比例,比如一般的重疾险买50万最多只能赔50万,但如果有这项保障的加持,就可以额外赔付80%、100%等,买50万,就能赔到90万、100万。

所以,这项保障很实用,建议大家预算充足的话可以附加。

具体来看这两款产品的赔付情况:

首先,这两款产品的赔付要求都一样,要同时满足两个条件:①要在60周岁前,②要第一次发生的重疾。

其次,在额外赔付比例上,我更支持"超级玛丽7号经典版",因为它的重疾可以额外赔付100%,而达尔文7号只能额外赔付80%,如果买的是50万保额,能足足相差10万元。

虽然达尔文7号中症额外赔更高,但说实话,相比重疾额外赔,重要性弱了很多。

另外结合价格来看,附加这项责任后,虽然达尔文7号略微便宜一丢,但深蓝君觉得多花点钱能买到更好的保障,无疑是最划算的。

所以,疾病额外赔保障PK,超级玛丽7号经典版胜出。

根据保险公司往常的理赔年报来看,癌症的理赔概率占据了60%-90%。

而且,根据相关数据统计表明,中晚期癌症治疗后的复发和转移在 3 年内高达 80%,在 5 年内高达 90%。

由此可见,癌症是非常高发以及容易复发的,所以在预算有条件的情况下,这项保障也是绝对值得附加的。

我们来看这两款产品关于癌症多次赔,谁的保障更好:

对比下来,两款产品的癌症多次赔保障各有特色,我们来分情况讨论:

①如果第一次重疾是恶性肿瘤,超级玛丽7号间隔1年后,就能再次赔付,不过每次只能赔40%,而达尔文7号需要间隔3年,但能一次性赔付120%。

②如果第一次重疾不是恶性肿瘤,达尔文7号间隔180天后,确诊癌症就能赔付,超级玛丽7号则不能。

如果出现第 ① 种情况,这两款产品各有优势,但如果出现第 ② 种情况,则达尔文7号比较占优。

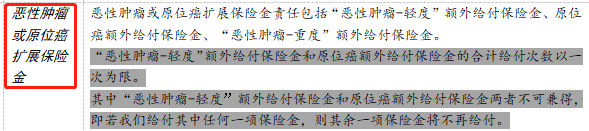

除此外,达尔文7号新增一项保障——"恶性肿瘤-轻度或原位癌多次赔",可以碾压超级玛丽7号经典版。

这项保障的作用在于一些特定轻症可以多次赔付;

以轻症"原位癌"为例,同种疾病,大多产品只能赔1次,但达尔文7号可以赔2次,只要疾病发生在不同器官就行,比如第一次疾病是肺原位癌,第二次疾病是肾原位癌,达尔文7号就都能正常赔付。

总的来说,关于这项保障,这两款产品由于赔付规则不同,无法直接判断谁好谁坏。

但仅深蓝君个人而言,由于达尔文7号新增了恶性肿瘤-轻度或原位癌多次赔,保障还挺实用,所以更喜欢达尔文7号。

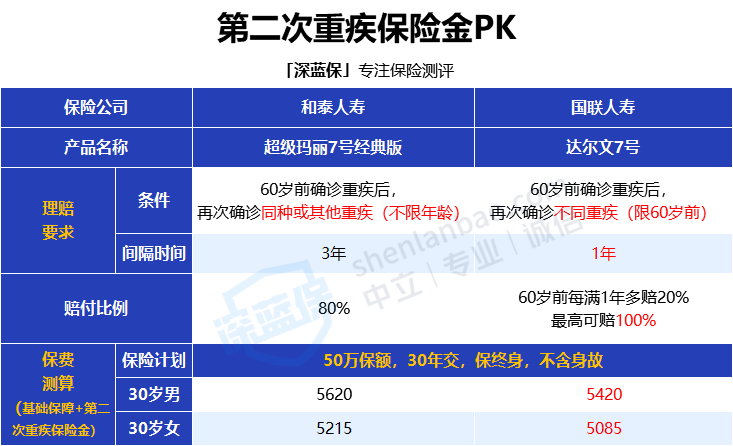

第二次重疾保险金,其实就变相的相当于重疾多次赔,满足条件的话,重疾可以赔2次。

所以,这项保障的重要性也不言而喻,而且附加这项保障也才贵了一二百块钱,还是很值当的。

下面我们来看这两款产品谁的赔付条件更宽松,赔付比例更高:

经过详细的比较后,深蓝君发现这两款产品关于这项保障各有各的优势;

超级玛丽7号经典版的优势:获赔概率更高。

第二次重疾不限年龄,60岁后也能赔;第二次重疾不限病种,确诊同种重疾也能赔。而达尔文7号只能在60岁前赔第二次,还要求为不同重疾。

达尔文7号的优势:理赔门槛更低,赔付比例更高。

间隔期更短,只有1年,超级玛丽7号需要3年;赔付比例更高,每年递增20%,最高能赔100%,而超级玛丽7号最高只能赔80%。

因为这两款产品的赔付规则不同,所以,也很难直接判断到底哪款更好。

但就深蓝君个人来说,还是更喜欢超级玛丽7号经典版,虽然达尔文7号间隔期只有1年,最高也能赔100%,但深蓝君认为相比赔的好,赔的到才更重要,超级玛丽7号的获赔概率更高一些。

所以,第二次重疾保险金PK,我支持超级玛丽7号经典版。

关于这项保障,就没有比较的意义了,因为超级玛丽7号经典版不能附加此项保障,所以达尔文7号完胜。

但并非所有人都需要附加心脑血管二次赔。

心、脑血管疾病虽然也属于高发疾病行列,和癌症并列为三大高发重疾,比如常见的高发疾病:严重脑中风后遗症、较重急性心肌梗死、冠状动脉搭桥术等;

但相比癌症60%-90%的理赔率,心脑血管疾病只占到了零头,所以重要性自然也弱了一些。

如果是家族有心脑血管疾病史,或者经常抽烟、熬夜的朋友,可以重点考虑这项保障。

如果预算有限的话,就无需附加。

身故、全残,简单来说就是死亡或者丧失了劳动能力,保险公司赔付一笔钱。

赔付要求简单直接,赔付比例也一样,都是:18岁前赔已交保费,18岁后赔保额。

所以,关于身故保障,这两款产品没有任何差异,我们主要来看看谁附加后价格更便宜:

一目了然,达尔文7号更便宜,所以,身故保障PK,达尔文7号胜。

不过,深蓝君不建议大家盲目附加身故责任,原因主要有两个:

① 附加身故后,价格贵了一大截,不是很值当;以达尔文7号为例,贵了50%左右。

② 重疾保障和身故保障,只能二赔一;如果赔了重疾,身故责任也就失效了,相当于花两份钱买一份保障。

如果大家非常在意身故责任,我更建议用【消费型重疾险+定期寿险】组合的形式购买,寿险保额可以买到更高,价格也更便宜。

各项保障责任均已分析完毕,如果超级玛丽7号经典版和达尔文7号,你还不知道买哪个,看这儿:

从综合保障来看,达尔文7号更突出,8项保障责任对比,战果为:5胜2败1平。

所以,如果非要推一款,我更倾向于达尔文7号。

但如果大家特别在意疾病关爱金和第二次重疾保险金这两项可选保障,也可以重点考虑超级玛丽7号经典版,毕竟适合自己的才是最好的。

深蓝君在测算重疾险价格的时候,通常会根据大家不同的预算需求,分为 5 种情况。

当然,这只是保终身的情况,大家也可以选择保到70岁,预算最低 3 千左右即可。

只不过要注意一点,随着保障责任的不断加码,价格也会水涨船高,所以大家没必要一股脑全部附加,量力而行,不要给自己造成经济负担。

下面来看超级玛丽7号和达尔文7号在附加各项保障后,谁的价格更便宜:

很明显,如果单从价格来看,达尔文7号一路碾压,不管保障责任怎么搭配,达尔文7号都比超级玛丽7号经典版便宜一些。

不过总的来说,这两款产品不管是升级还是发生其它变化,仍旧是重疾险市场的扛把子,别的产品难以撼动其地位,我们可以放心选择。

随着重疾险不断的更新换代,也有一个很现实的问题摆到大家面前:

就拿达尔文来说,很多朋友可能之前买了达尔文6号,但现在达尔文7号出来了,保障更好,价格更便宜,要不要退掉换新的?

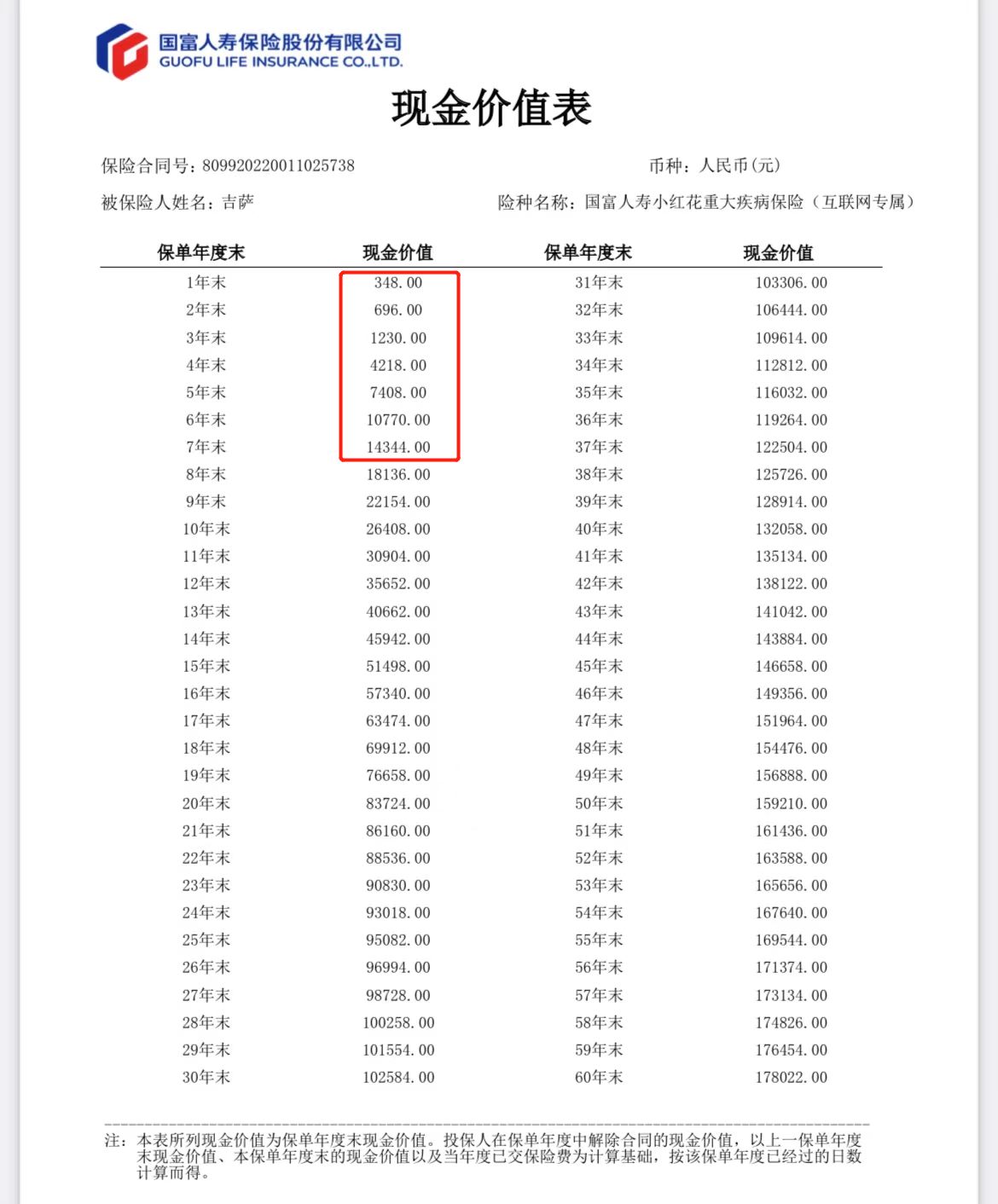

一般情况下,只要过了犹豫期,深蓝君是不建议大家退的,因为前几年退保损失是很大的,有可能交一两万保费,只能退几百上千块。

以下面这份保单为例,每年交5000左右,大家可以参考下退保面临的损失:

如果你能接受损失,还要考虑另一个问题:"现在的身体情况,还能买新产品吗?"

保险不是想买就能买的,一定要先确定自己的身体情况,能不能符合新产品的健康告知。

比如之前买保险的时候身体健康,现在年纪大了,有了 3 级高血压,就很难买保险了。

如果身体有问题、或者年龄过大,那么就要慎重考虑是否要退保了。

总之一句话,新产品会一直推陈出新,是换不过来的,如果当时买的性价比还不错,保障当下是最重要的,就不用退换折腾了;如果买的是几年前的老保单,保障差,价格又贵,那可以考虑更换。

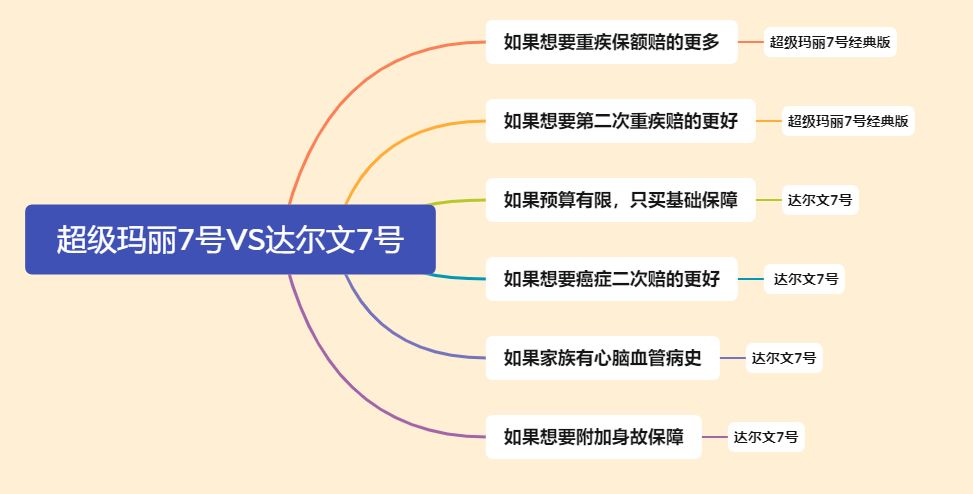

以上就是这两款产品的全部测评了,总结为一张思维导图就是:

超级玛丽7号只有在【重疾额外赔】和【第二次重疾保险金】上占优,其余情况下,都是达尔文7号更值得选择。

如果你还有任何困惑,可以点击下方预约咨询,会有专业人士为您答疑解惑。

.jpg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245