好消息!i无忧重疾险已经升级为i无忧2.0重疾险了,并且同样具有核保宽松的特点,让很多身体有异常的朋

2023-08-04

2023-08-04 1173

1173

预定利率下调后,很多保险公司都推出了预定利率3.0%的保险产品。

比如:之前深受欢迎的i无忧,迎来了它的升级版,i无忧2.0长期重疾险。

那么这款新上线的i无忧2.0长期重疾险,它的保障内容如何,是哪家保险公司旗下的产品,今天深蓝君就来给大家测评一下~

主要内容:

i无忧2.0长期重疾险是人保寿险旗下的产品,成立于2005年,注册资本为257.61亿元。

截至2022年,人保寿险的总资产为5782.45亿元,在我国31个省开设了36个省级分公司。

光这么看,大家可能会觉得人保寿险这家保险公司的实力相当强悍。

但要知道在保险圈内,除了看保险公司的实力外,还要看其偿付能力是否达标,这关系到今后我们有没有钱可以拿。

据人保寿险所示的偿付数据显示,在2022年第三季度,它的核心偿付能力充足率为189.7%,综合偿付能力充足率为250.1%,风险综合评级为BBB类。

人保寿险的这三项指标皆符合金监局的规定,这也意味着,人保寿险目前的经营状况较为稳定,有充足的偿还能力。

下面,我们就直入正题,来看看人保寿险旗下的i无忧2.0长期重疾险,它都有哪些优缺点?

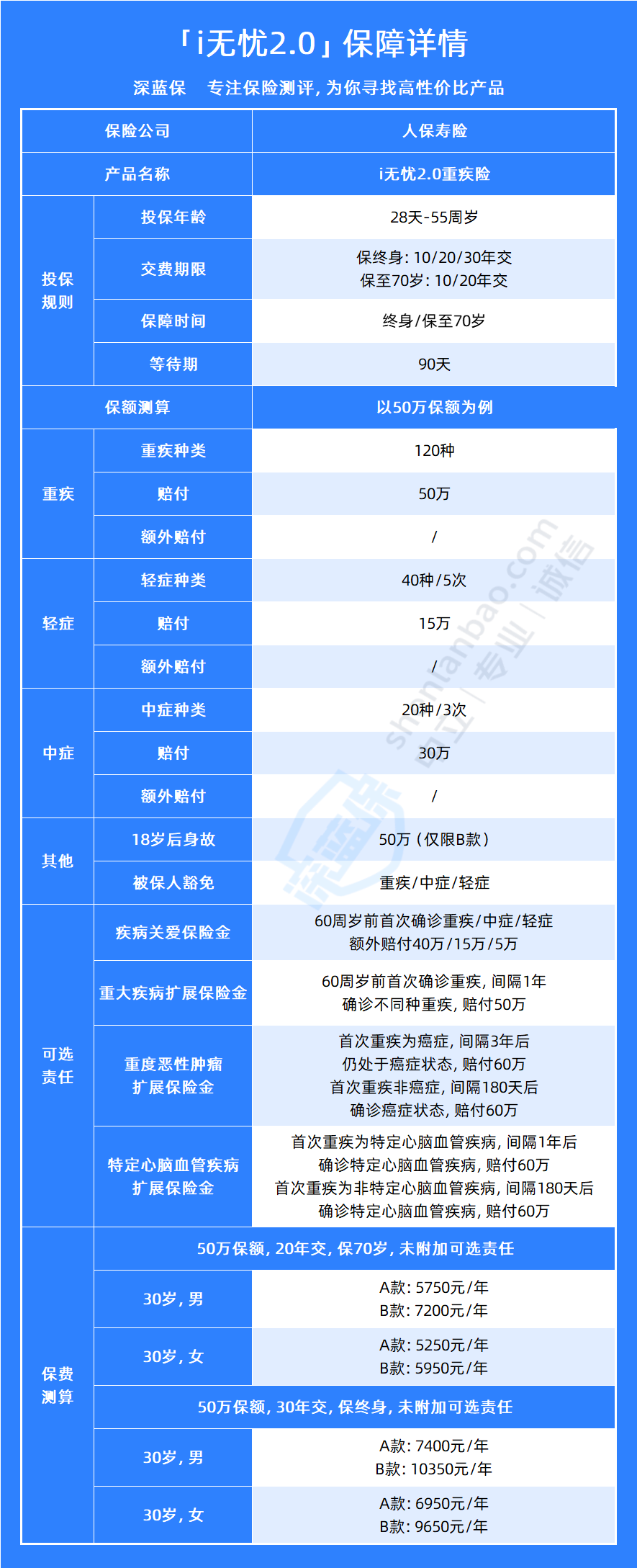

老规矩,我们先来看i无忧2.0长期重疾险的保障详情图:

可以看到,i无忧2.0长期重疾险这款产品有两个版本可选,A款是没有身故保障的,B款则是捆绑了身故保障。

如果被保险人在18岁后身故的话,能够赔100%保额,因此B款的价格会贵一些。

在投保规则和保障期限上,这两个版本没有太大的区别,都是最高投保年龄为55岁,并且有两个保障期限可选。

下面,我们就来重点看看i无忧2.0长期重疾险的优缺点:

先看优点:

1、基础保障全面

原先的i无忧的轻中症为可选保障,按需进行附加。

而这次升级的i无忧2.0长期重疾险的轻中症为必选保障,是不分组多次赔的。

中症最多可赔3次,每次赔60%的保额,轻症最多可赔5次,每次赔30%的保额。

这样一来,i无忧2.0长期重疾险的基础保障就更全面了,也提高了获赔的概率。

2、可选保障丰富

原先的i无忧是没有可选保障的,像一些实用性较强的癌症二次赔、医疗津贴等保障都没有。

而升级后的i无忧2.0长期重疾险有四项可选保障,大家可以根据自身的身体情况和需求,去选择附加适合自己的附加保障,加强保障。

3、健康告知较为宽松

要知道市面上大多数重疾险对于健康告知的要求较为严格,一旦有些小毛病的话,就得加费承保或除外承保,严重的甚至可能会被拒保。

而i无忧2.0长期重疾险这款产品的健康告知较为宽松,对一些肺结节、乳腺结节、乙肝患者的朋友都较为友好,在符合条件的情况下,都可以正常承保。

总的说来,i无忧2.0长期重疾险这款产品的优点还是蛮多的,不仅基础保障全面,健康告知也较为宽松,还是大公司旗下的产品。

如果你看重人保寿险这家公司,或者是身体欠佳的朋友,都可以考虑下i无忧2.0长期重疾险。

i无忧2.0长期重疾险可以说是优点较多,缺点并不明显。

如果非要说一点的话,那就是相较于市面上高性价比的产品而言,它的保费会稍高一些。

但是毕竟它有着大保司的背景,并且核保更为宽松。

i无忧2.0长期重疾险是人保寿险旗下的产品,通过上文的分析,我们不难发现,i无忧2.0长期重疾险的保障较为全面,其中最大的优点则是健康告知较为宽松,对有肺结节、乳腺结节的朋友都较为友好。

如果你追求大保险公司旗下的产品,又或者是身体有些小毛病的话,那么i无忧2.0长期重疾险会是个不错的选择。

关于“i无忧2.0长期重疾险的优缺点”的全部内容,到这里就告一段落啦。如果你想对i无忧2.0这款产品感兴趣的话,可以点击下方卡片,预约专业的规划师为你解答~

2021-09-06 1425

2021-09-06 1425 2023-05-11 686

2023-05-11 686

2023-08-07 1371

2023-08-07 1371

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571