.png)

有粉丝问我,上至高龄老人,下至零岁宝宝的保险到底应该怎么搭配?普通人买保险应该注意哪些坑?哪些才是真

2021-06-10

2021-06-10 1285

1285

普通人应该怎么买保险?这个问题我至少收到过上千人的咨询。但,并不是每个人都能看懂,不是每个人都能掌握买保险的正确思路。

有的人买保险踩坑,想退退不了,损失太大;有的人买保险被熟人带坑,又不好撕破脸皮;有的人去存钱被职员带坑,存款变保险!

保险应该怎么买?第一次买保险应该注意什么?我花了2个月时间整理了这篇全网最精细化的保险购买避坑攻略,认真看完你就能避开保险90%以上的坑!

你收藏好这一篇文章,就能随时随地翻出来学习,不再是保险小白!

什么是重疾险?重疾险又叫重大疾病保险,原理就是患上合同约定的疾病,保险公司就赔付一大笔钱。

其本质是 “收入损失险”,像患病期间的经济损失,如生活开销、康复费用等都可以通过重疾险来弥补。

但重疾险的保障责任十分复杂,没有个半年保险基础,根本买不对。接下来我就手把手教会你挑选重疾险。

根据是否含有身故责任,重疾险可分为“储蓄型重疾”和“消费型重疾”。

储蓄型重疾:保终身,带有身故责任。有病返钱,没有病自然身故也可以返钱,缺点是贵,每年要花1万多。

消费型重疾:只是单纯的疾病保障功能。如果一辈子都没有患上重疾,不会退钱。优点是保费便宜,一年只需要三四千。

怎么选?

消费型重疾价格便宜,性价比非常高,适合于90%以上的普通家庭。如果既想要性价比,又想兼顾保障全面,可以买消费型重疾险,再配个定期寿险,既能保重病,也能保身故。

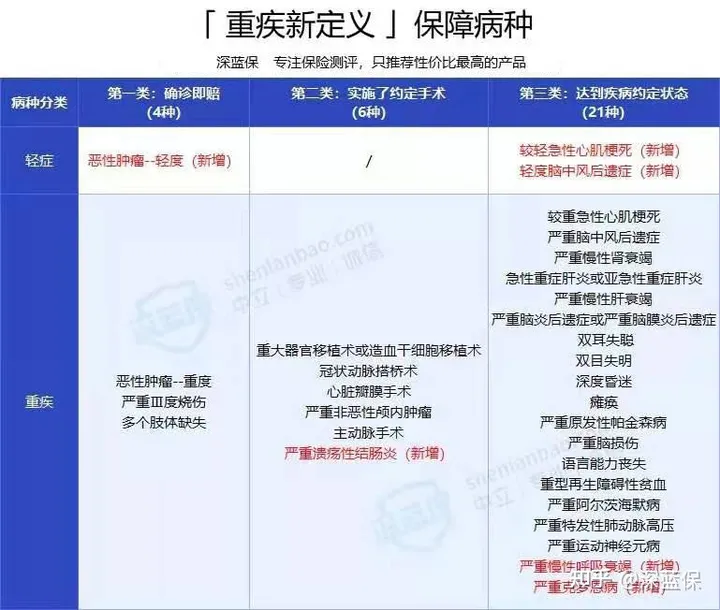

2020年,保险行业协统一修订了《重大疾病保险的疾病定义使用规范》。

所以无论是 80 种重疾,还是 100 种重疾,前 28 种病种各家保险公司定义都是相同的。

这法定的 28 种重疾,已经占到了所有重疾险理赔的 95% 左右,其他重疾的数量再多都是噱头。

在重大疾病的保障上,大家可以稍微省点心。但是高发疾病可不止重疾,还有与之相对应的轻症、中症。

比如最高发的轻/中症疾病有11种:

在买重疾险时,最好确认这11种最高发的疾病是否全都涵盖!

重疾险确诊即赔,可以说是保险业流传最广的销售误导之一。重疾险不是确诊重疾就能赔,要符合合同约定才能赔!赔付需要有3大标准:

确诊即赔:3 种

实施了某种手术才能赔:6 种

达到某种状态才能赔付:19 种

重疾险保障期限,越长越好,相对的,价格也会越来越高。一般人会选保到70岁或终身。

如果是刚出来工作,看重性价比,可以保到70岁,一年仅需三四千,就可以买到三十到五十万保额,注意,重点来了,一定要按照最长缴费期限30年交,大部分重疾险都有保费豁免功能,中途出险,钱不用交了,保障继续有效。

如果是想要保障全面,可以保终身,三十万保额,像现在的超级玛丽9号,年轻人买,大概4000元能搞定。

癌症在重疾中特别高发,易转移,如果有需要,可以选择附加。注意选择间隔期短的产品。

如果有基础病,高血压,糖尿病,结节等,一定在购买保险时如实告知,不要听一些无良销售的鬼话,一律填无。

小心到时赔不了,他可不会负责。

优势:价格便宜,以30岁为例,买50万保额,保到70岁,每年只要3000多。投保灵活,可选60岁前额外赔、癌症津贴等,能报至70岁或终身。

疾病额外赔:附加60岁前额外赔后,重疾、中症都有额外赔。

注意事项:暂无。

适合谁:追求性价比的朋友。

优势:健康告知宽松:甲状腺、乳腺结节、乙肝等都有机会投保。投保灵活,可选60岁前额外赔、癌症2次赔等。

疾病额外赔,附加60岁前额外赔,重疾、轻症、中症都有额外赔。

注意事项:交费时间限制,保至70岁时,最高只能分20年交费。

适合谁:看重大品牌或有结节等健康问题的朋友。

意外险看似简单,但越简单的东西,你越容易轻视,越容易买错买贵。

先说作用:意外险主要保意外事故产生的3个保障责任:

意外身故:查明确实是意外后,会赔钱。意外伤残:如果因为意外残疾的,可以按比例获得赔偿意外医疗:因为意外受伤的医疗费用,保险公司可以报销。

再说种类,按照保障期限:

一年期意外险:100w保额,一年只需200-300元,性价比高。

长期性意外险:一年500-1000。

大家可以直接买一年期意外险,交一年保一年,性价比杠杠滴,不用担心无法续保的问题,重新再挑选1款即可。

1、意外险保额买多少?

意外保额,直接关系到到意外身故、伤残可以赔多少钱。对于一个成人,特别是家庭支柱,保额一定要尽可能做高!50万起步,100万标配!

而孩子的意外身故保额,可以20万-100万。

2、意外医疗怎么选?

保障范围尽量广:有的产品只保障社保内费用,有些产品报销费用不限社保内外;后者的保障当然会更好些。免赔额尽可能低:0 免赔的产品,肯定比 100 免赔的更好,免赔额越低越好。报销比例越高越好:100% 报销的肯定优于 80% 报销。

另外有的产品,还会有其它保障,比如 住院津贴、疫苗责任、救护车 等,有当然会更好。

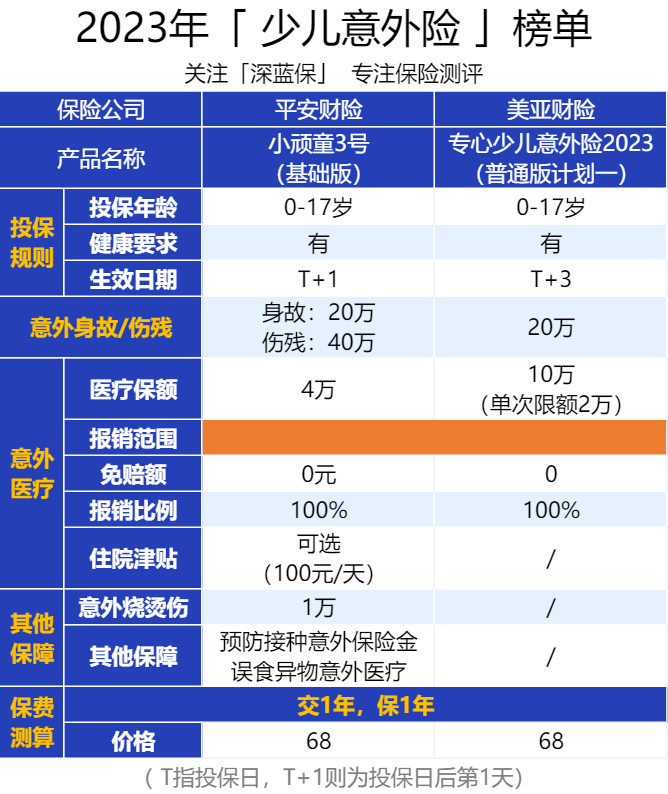

小顽童 3 号(基础版)由平安产险承保,整体保障都很优秀,还能附加住院津贴的保障。我们总结了它的特点:

优势:报销条件好,不限社保100%报销可拓展私立医院,二级及以上私立医院普通部意外医疗费用也能报销。

可选意外住院津贴,意外住院每天可领100元,每年最多领30天。

适合:想买大公司产品的朋友

专心少儿意外险 2023(普通版计划一)由美亚财险承保,也是一款性价比不错的少儿意外险,它的优势和注意事项如下:

优势:报销条件好,不限社保100%报销。意外医疗保额高,又10万保额,比同类产品更高。可拓展特需医疗,尊享版能报销二级及以上公立医院特许不、国际部和指定私立医院的意外医疗费用。

适合:希望意外医疗保额更高或又特需医疗的朋友。

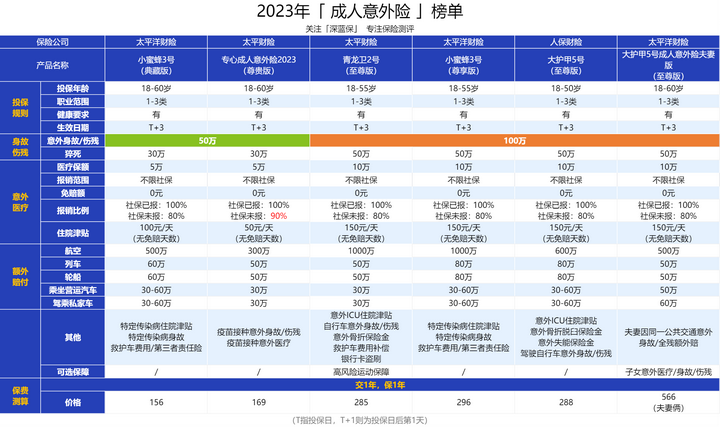

①小蜜蜂3号:50万版本产品首选,报销条件好,不限社保100%报销。意外医疗保额高,尊享版有10万保额。

②专心成人意外险2023(尊贵版):意外医疗报销条件好,意外医疗不限社保100%报销,未经社保结算,也能报销90%。含意外住院津贴,因意外住院,每天可领50元,无免赔天数。

③青龙卫2号(至尊版):高血压也能买,报销条件好,不限社保100%报销。意外医疗保额高,有10万保额。含意外住院津贴,因意外住院,每天可领150元,无免赔天数。如果住进ICU病房,每天能赔350。

小病小痛的医疗费人人都能承担,但如果需要几十万治疗的大病要怎么办?这就需要百万医疗险,几百元一年的保费,可以保障几百万的疾病,这也是百万医疗险受欢迎的原因。

但是对于这些医疗险,一样会有很多误区。

经常听说有人被熟人代理人坑骗,告诉他买百万医疗险必须捆绑销售,先买重疾险或者储蓄险,然后就可以买百万医疗险,就几百万保障。但其实,百万医疗险没有那么难买,几百元就可以买到,根本不用捆绑销售,如果你实在不会买,可以直接去支付宝里面搜好医保,了解看看。

并不是所有钱都能报,比如以下这几种情况:1、不是非必需费用,比如去住vip病房2、比如有些产品针对移植器官不报3、当生病没有超过1万元不报,应该百万医疗险有1w以下免赔额,他并不针对小病,主要针对大病报销。

虽然有一定限制,但百万医疗还是可以覆盖大病至少80%的费用,几百万一年的花费,撬动几百万的保障,真心不亏。

百万医疗险最高可以保证续保20年。

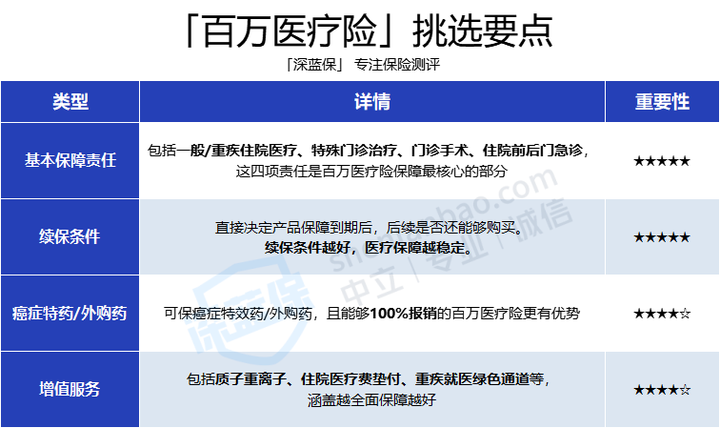

我总结了一张图:

① 基本保障责任不能缺少。但凡是这些保障有缺斤少两,或各种限制的,都可以剔除在外。比如有些产品虽然有特殊门诊,也就是门诊放化疗也能报销,但有 20 万限制报销额度,这种产品就不要选了。

(某在售百万医疗险保险条款真实页面截图)

② 续保条件保证续保时间越长越好,最高可以20年。

③ 癌症特药/外购药一些治疗癌症的特效药,一个疗程需要十几万,一次拿十几万的治疗费用,不是一般人能承担的,如果百万医疗险能报销,就可以大大减轻我们的压力。

④ 增值服务比如就医时可以垫付医疗费用防止资金周转不开,再比如预约不上床位时可以走绿色通道……这些服务没准能在实际就医过程中帮上大忙。

蓝医保·长期医疗险由太平洋健康险承保,我们总结了它的优势和注意事项:

优势:保障时间长,能够保证续保20年。有重疾津贴,确诊约定重疾能获赔1万元。

注意事项:20年满期后,续保需要重新审核。适合想要保障时间更久的朋友。

金医保百万医疗险 保证续保 20 年,它的优势和注意事项如下:

优势:保障时间长,能够保证续保20年。有重疾津贴,确诊约定重疾能获赔1万元。

注意事项:20年满期后,续保需要重新审核。

金医保重疾医疗 0 免赔,而且它的外购药保障也能保证续保 20 年,不过是可选保障,购买时记得附加上。

同时它的核保比较宽松,有乙肝、甲状腺结节、乳腺结节等也有机会买。

定期寿险很简单,可以选择保20年、30年、保到60岁或70岁,在这段时间内人不在了,就赔钱。

目前市场主流的定寿,30岁男性,每年一千多就可以买到保额100万;还能保障到60岁,到了基本能放下家庭责任的时候。价格便宜,保障实用,所以对于绝大部分人,我都是首推定期寿险。

第一,免责条款越少越好,一般最宽松的,免责就 3条;第二,注意健康告知;第三,注意是否有职业限制,比如高危职业买定寿,会有限制。

第四,保额,一般建议覆盖家里未来 5-10年的开支,包括抚养孩子、赡养父母,以及车贷房贷等债务支出。

注意事项:健康告知较严格,会问到肺结节、肝炎等疾病。

除基础保障外,这款产品还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔。

大麦旗舰版 A 款 由华贵人寿承保,优势与注意事项如下:

优势:核保宽松,高血压、糖尿病、甲状腺癌等有机会投保,适合看中性价比或身体有异常的朋友。

如果有高血压、糖尿病、甲状腺癌等情况买不了其他定期寿险,可以试试这款产品的在线预核保,有机会正常买。

大麦甜蜜家 2023 同样由华贵人寿承保,是一款夫妻定寿,可以同时保障夫妻两人,保额互相独立,具体优势和注意事项如下:

优势:同时身故双倍赔,夫妻因同一意外身故/全残,各赔两倍保额。保费豁免,夫妻一人身故或全残,免交后续保费。适合夫妻一起买。

以上就是四大险种的具体介绍,看完了这些,你也能避开保险大部分的坑了;接下来挑选产品,也会更有方向。

如果以上内容没有解决你的问题,可以随时点击下方卡片,我会尽我所能解答,让你买对保险不走弯路!

2022-10-14 5207

2022-10-14 5207

2024-05-08 373

2024-05-08 373 2024-05-08 151

2024-05-08 151 2024-05-08 516

2024-05-08 516 2024-05-08 232

2024-05-08 232 2024-05-08 452

2024-05-08 452