最近,各大保险公司陆续公布2023年的理赔报告。我们花半个月,研究了30多家保险公司的报告,把它们的

2024-02-02

2024-02-02 458

458

买保险,大家最担心什么问题?莫过于理赔难不难?速度快不快?这也是为啥一些朋友宁愿去买更贵的保险,也要挑到理赔最优的产品。

于是我们花半个月,研究了77家保险公司的报告,把它们的理赔情况扒了一遍!

大家关心的“理赔难不难、赔的速度、什么疾病赔最多、能赔多少钱……”,在今天的文章都能找到答案!

如果你正好考虑买保险,不知道选哪个保险公司、买什么保险等,这篇文章一定能帮到你。

话不多说,咱们直接进入正题。

对很多朋友来说,买保险最大的心理障碍是:花大几千买个看不见摸不着的东西,心里没底。

所以在买之前、买之后,都想了解别人的理赔情况,看看保险到底难不难赔。

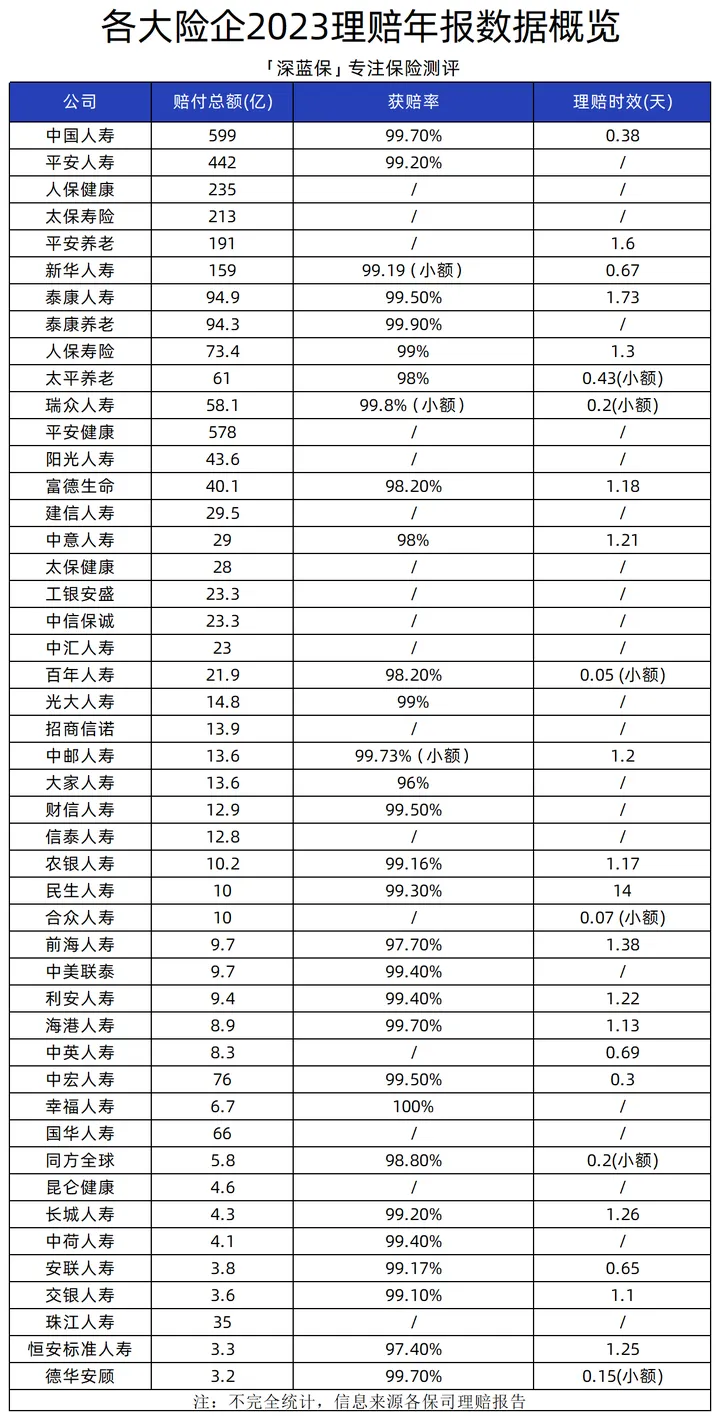

那么,真实情况到底是怎样的?我们把77家险企最新理赔数据汇总如下:

从已公布的数据来看,2023年绝大部分保险公司的获赔率在99%左右。

也就是说,100个人申请理赔,就有99人拿到赔款。

申报成功后,平均一两天就能完成理赔,小额理赔甚至在半天内就完成。

还有大家最关心的品牌问题:大公司是不是更容易理赔?

其实看表格我们可以发现,各大保险公司整体理赔数据,没有太大差异。

像海港人寿这类大家不熟悉的公司,获赔率高达99.7%,不输“老七家”。

所以,我们买保险应该重点关注保障和条款。因为赔不赔、赔多少,合同条款都约定了,不会因为公司的大小,理赔就有差异。

具体到各个险种的理赔情况,下面我们分点细聊。

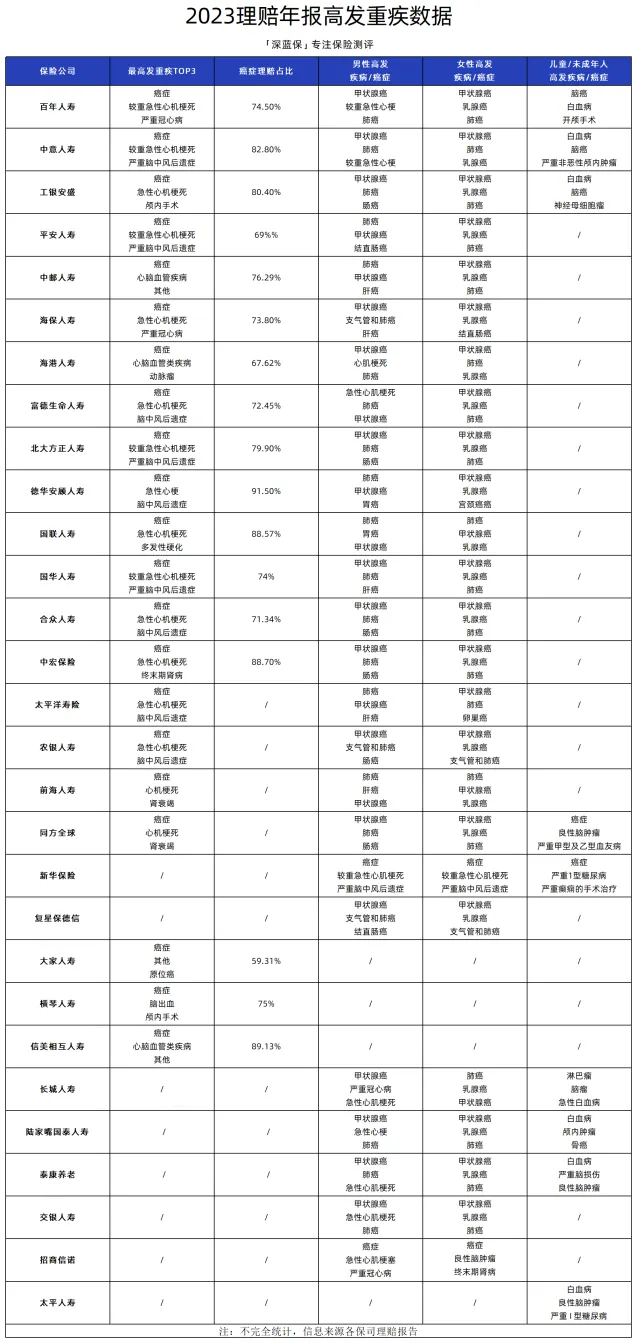

具体到重疾险,在研究中我们发现三个现象:

1、癌症最高发,不同性别高发病种有差异

首先,看表格就可以发现,理赔率最高的重大疾病,癌症统统位于Top1。

而且大部分占比都在70%以上,也就是说,10个人申请重疾险理赔,几乎就有7个人因为癌症出险。

所以,在挑选重疾险,癌症保障是否充足是一个重要的判断标准!

其次是第二高发的心脑血管类疾病,有条件或有家族病史的朋友们,可以考虑附加心脑血管二次赔付责任。

另外,从表中可以看到:

而不管男性女性,甲状腺癌都是出险率最高的。

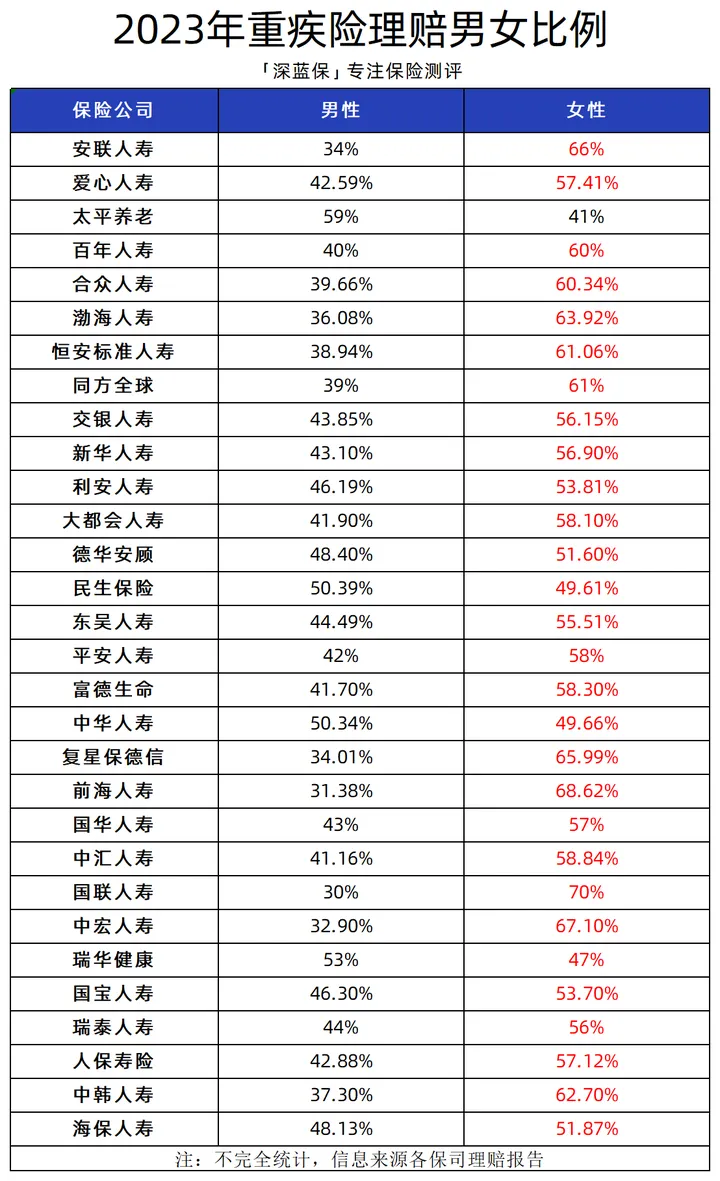

2、女性重疾险理赔比例高于男性

从整体的出险情况看,重疾似乎更青睐女性:

当然,也许这跟现在很多女性更有风险意识,更愿意买保险有关。

但不得不说,当代女性在职场和家庭的双重压力下,健康状况确实存在很大隐患。

而且相较于男性,女性的癌症发生概率还要再高很不少。

癌症的治疗是一个比较漫长的过程,复发率也很高,有足够的经济支撑,会有更大的治愈机会,也不用担心拖累家庭。

所以,真心建议广大女性朋友一定要把重疾保障重视起来!趁着身体还健康,尽早配置好重疾险。

3、41-60岁出险率最高

从重疾出险年龄段看,大多集中在41-60周岁,占比远超其他年龄段:

此时正值事业的黄金期,而且往往“上有老、下有小”,家庭负担都很重。万一有什么三长两短,对整个家庭就是毁灭性的打击。

有朋友可能就会说,那等我40岁再买不就好了?

那当然是no!保障得提前配置,真的等到重疾高发的年龄再来考虑重疾险就太晚了,谁知道明天和重疾哪个会先来?

而且18-40岁人群,出险率并不低,也有20%—40%,平安养老的理赔年报还特地备注:18-40岁人群的重疾占比呈现上升趋势。

所以,在重疾年轻化的趋势明显的今天,还是建议大家重疾险尽量早点买,早买早保障,越年轻保费越便宜,选择也更多。

但市面上的重疾险实在太多,加之产品条款复杂,很多朋友觉得做功课太麻烦,一拖再拖,最后不了了之。

所以,为了让大家不再被麻烦劝退,我索性把全网热卖的重疾险翻了个底朝天,共筛选了21家保险公司的40款热门重疾险,做了次深度测评。

通过层层筛选,最后进入“决赛圈”的重疾险产品如下:

①想保至70岁,追求极致性价比

可以重点考虑超级玛丽9号,它的价格也便宜,30岁成人买50万保额,保至70岁,每年保费也只要3000多,堪称性价比之王。

它的60岁前额外赔为可选责任,在60岁前如果首次确诊重疾,间隔3年后,再确诊同种(不同部位)或其他重疾,可额外赔120%保额,预算充足的朋友可以选上,保障会更完善。

②如果想保终身

作为“达尔文”系列的升级产品,保终身版的瑞华达尔文8号,保障非常全面。

它的基础保障继承了上一代的“优秀血统”,延续了两处亮点:

另外,附加上它的额外赔,赔付更充足,以30岁男性附加额外赔为例,相比超级玛丽9号,瑞华达尔文8号轻症能额外赔付7.5W,价格也才贵了几十块,总体来说很划算。

③想买大公司保险/健康状况欠佳:

如果你对品牌非常在意,只想买大公司重疾险,可以考虑人保i无忧2.0(A款),老牌大公司人保寿险出品,公司知名度很高,价格也会高一些。

不过它的健康告知相对宽松,像甲状腺结节、乳腺结节等都有机会正常投保。如果由于健康问题,买不了其他产品,都可以试试它。

④如果预算充足,想要重疾多次赔:

上面几款都是重疾单次赔产品,想要多次赔可以看看守卫者6号,重疾不分组可以赔6次,附加上轻中症保障,在多次赔产品中价格也很有优势,可以优先考虑。

康顺人生(2023版)的基础保障也不错,保到70岁,比守卫者6号更便宜,还支持1~6类职业投保,适合高危职业人群购买。

关于定期寿险,这几年一直有读者问我们:意外险也能保身故,还有必要买定寿吗?

基于每年呈现的理赔数据,我们的回答是:非常有必要买!

虽然都保身故,但意外险和定期寿险的保障范围有所差异:

在今年三十多份理赔报告中,我们发现超80%的身故是因为疾病,也就是由定期寿险赔付的。

所以即便有了意外险,我们仍然要配置一份定期寿险。买50万保额,只需要几百块钱,杠杆非常高。

这份保障,可以确保万一家里的顶梁柱不在了,家庭的债务、孩子的教育、老人的养老等仍有保障,家人可以好好生活。

另外,男性的身故风险明显高于女性。

所以这里也提醒男性朋友们,一定要更加注意做好充足的寿险保障!

同样的,送佛送到西,我把各大保险公司的热销产品,也给大家测评了一遍。

最终我们为大家筛选出了以下4款产品,价格便宜,而且保障很全面:

①如果追求极致性价比

臻爱2023和京彩年华(2023版)都值得考虑,前者价格比同类产品都要低,后者等待期只有60天,而且上传体检报告,赔付比例有机会上升20%。

其中,如果有1-2级甲状腺结节、乳腺结节,可以直接选京彩年华2023;有肺结节考虑臻爱2023,满足一定条件就能正常买。

如果买不了以上两款产品,可以看看大麦旗舰版A款,它的健康告知要更宽松一些。

②健康状况不理想

如果有高血压、糖尿病、甲状腺癌等异常情况,华贵人寿的大麦旗舰版A款是不错的选择。

它的性价比也很高,按表格中的交费方式,它只比前面两款贵了十几块钱,投保时可以直接指定受益人,更加方便。

③想要夫妻一起投保

夫妻一起买的话,就优先考虑大麦甜蜜家2023。

保费上看,夫妻一起买这款产品,和单独买其他定寿差距不大。

但这款产品保障更加充足,有同一意外身故/全残双倍赔付,还有保费豁免功能。

也提醒大家,万一后面离婚了,尽管保单可以“拆分”,但实际上是退保重新买,会按照当时的年龄计算保费,也就更贵了。

在去年,绝大部分保险公司的理赔案件,医疗险的占比最高、赔的数量最多。

以平安人寿为例,2023年赔付件数498万件,其中医疗理赔458.1万件,占比92%。

具体大家都因为啥申请理赔?下面看表格:

由于大部分年报没有划分具体险种,因此“医疗理赔”数据会包含意外险和百万医疗险等。

可以看到,大家申请意外医疗理赔,最常见的原因是动物抓咬伤、摔伤、扭伤等。

而这类意外受伤的治疗费,大多在几百、上千块钱,基本上用意外险报销就够了。从侧面来说,意外险理赔门槛低,意外门诊、住院都能报销,每年一两百块就能买,更加实用。

而疾病医疗理赔,不同年龄段原因略有不同。比如18~40岁的人,大多因为胃肠道、乳腺和甲状腺疾病申请理赔;41~60岁则是三高、心血管、脑血管等疾病申请理赔。

像这类比较严重的疾病,大几万、十几万的住院治疗费,基本上都是用百万医疗险来报销。

以一些保险公司公布的案例为例:X女士患癌申请医疗险理赔,赔了37.29万;有人因白血病治疗,医疗险赔了62.5万......

可以想象,这几十万的治疗费,绝大部分普通人难以负担。为了避免一场大病拖垮家人,我们每年花几百块配好百万医疗险,很有必要。

那为了帮大家避坑,我筛选了市面现有的几百款百万医疗险,按照严格的产品标准,筛掉保障不全的,最后才浓缩汇集成这张精华表格,胜出的是以下5款

如果想要保障全面:可以买太平洋的蓝医保,以及平安的长相安。

这两款产品都能保证续保20年,保障范围内的外购药均可100%报销,各方面的表现很突出,30岁左右买只要两三百块钱很划算!

如果身体有较多异常或年龄较大:可以考虑好医保长期医疗险(20年版)或医享无忧(惠享版)。

前者不问及1年内的检查异常,后者有高血压、乙肝等都有机会正常买,而且个人版最高69岁可以投保,家庭版最高80岁可以投保,对老人家非常友好,大家可以试试核保~

想买无免赔额的产品:也可以选择好医保6年版(0免赔),6年1万以内累计最高能报销30%。

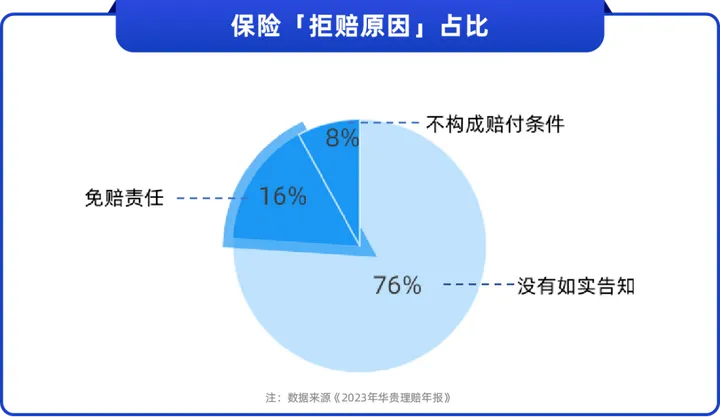

最后我们再来聊一聊,大家非常关注的拒赔原因。

我们经常看到,有人因为被拒赔后,吐槽保险骗人。但真相真是这样吗?我们来看看数据:

从图表中可以看到,保险拒赔常见的原因有:没有如实告知、免赔责任和不构成赔付条件等。

以占比最高的“没有如实告知”为例,来看看为什么有76%的人被拒赔:

一般我们投保之前,都要做健康告知。里面会问到检查异常、住院记录、患病和服药等情况,我们要如实去回答。

未来我们申请理赔时,保险公司可能会查我们的体检报告、医保卡记录、就诊记录等,如果发现我们隐瞒,就会拒赔。

举个例子:小明有糖尿病,买百万医疗险时没有告知,直接买。后面住院治疗,保险公司会拒赔。

所以,如果有任何一个保险销售说,“什么都能赔”、“可以随便买”、“不用做健康告知”,那大家要警惕这个人了。

投保之前,一定要了解清楚产品的保障内容、做好健康告知,不要因为一时疏忽而酿成大错,毕竟很多保险一交就是几十年,买了赔不了就亏大了。

有视频曾说过这么一段话:

“在充满变化的时光中,我们盼望一切如常的安稳。可也深知,守护这份如常,并不寻常。”

我们需要保险,是因为我们无法避免未知的意外,无法阻拦疾病的出现。

而它,可以给我们和家人,拥有抵御风险的能力。

今天我们分析了那么多家公司的理赔半年报,就是希望能帮大家重新认识保险理赔。

也希望大家在风险来临前,都能找到一把靠谱的保护伞。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-02-02 458

2024-02-02 458

(1).jpeg)

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271