买保险不是买手机,一份保险可能要保障我们几十年,有的人会担心:保险公司破产了,我买的保险怎么办?因此

2019-11-26

2019-11-26 6845

6845

深蓝君这几年,经常遇到一个名词:小保险公司。

深蓝君这几年,经常遇到一个名词:小保险公司。

小保险公司,买保险靠谱么?客户服务到位么?理赔快么?小保险公司会倒闭么?

每次看到类似的问题,深蓝君都有些无奈。可能在很多人看来,开保险公司就和开小超市一样,都是卖东西,貌似很简单的事。

事实真如此么?今天深蓝君就来科普一下:保险公司成立、运营、监管的那些事儿。 主要内容如下:

1)成立保险公司有啥条件,有钱就行吗?

2)运营一家保险公司,需要哪些能力?

3)保险公司的监管,都有哪些方面?

就拿深蓝君自己的例子来讲,我除了真心喜欢保险,也希望能够更早加入这个行业,获得行业成长的红利。 连我这种普通人都能看懂的趋势,各大公司争相加入保险行业,更是不足为怪。

市场规模巨大:国人的保险意识正在逐渐唤醒,越来越多人认可保险,有几万亿规模的保险市场待挖掘;

低廉的资金来源:从股神巴菲特的经验来看,通过保险公司就可以获得持续的低利率资金,资本运作离不开保险公司;

公司战略布局:近几年常见的互联网公司涉足保险业,银行控股保险公司,医药企业入股或筹建保险公司等,其实都是在寻求多元化的战略发展。

金融牌照,是批准金融机构开展业务的正式文件。我国需审批的金融牌照主要包括银行、保险、信托、券商、金融租赁、期货、基金、基金子公司、基金销售、第三方支付、小额贷款等。其中,保险牌照,就是其中最难拿的牌照之一。具体有多难呢,深蓝君列出了《保险法》相关条文:

《保险法》第 68 条规定,设立保险公司应当具备下列条件:

1、主要股东有持续盈利能力,信誉良好,近三年内无重大违法违规记录,净资产不低于人民币二亿;

2、有符合本法和《中华人民共和国公司法》规定的章程;

3、有符合本法规定的注册资本;

4、有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

5、有健全的组织机构和管理制度;

6、有符合要求的营业场所和与经营业务有关的其他设施;

7、法律、行政法规和国务院保险监督管理机构规定的其他条件。

第69条规定,设立保险公司,注册资本最低限额为人民币两亿元。且必须为实缴货币资本。

第70条规定,申请设立保险公司时,应当向国务院保险监督管理机构提出书面申请,并提交材料:

(1)设立申请书;

(2)可行性研究报告;

(3)筹建方案;

(4)投资人营业执照或其他背景资料;

在开始设立保险公司时,就要考虑这几点:

条件 1:股东有钱、能持续赚钱

注册一家保险公司,最低实缴资本 2 亿元,都是真金白银。而从目前的实际情况来看,股东注资远远超出了这个标准。

2017 年成立的招商局仁和人寿注册资本为 50 亿、人保养老 40 亿。还有一些保险公司的注册资金高达百亿。当然,对股东的要求并不是有钱就可以,还需要信誉良好,有有可持续的盈利能力。

2017 年 1 月 25 日,保监会批复:不予许可中阿人寿筹建。 原因之一就是:主要发起人宁夏伊品财务状况不佳,不符合《保险公司股权管理办法》第 15 条“具有持续出资能力,最近三个会计年度连续盈利”要求。

条件 2:管理层要专业

保险公司的业务具有极强的专业性,除了对资金的要求外,银保监对管理人员的资质也有严格的监管。

《保险公司董事、监事和高级管理人员任职资格管理规定》要求相关人员:熟悉保险相关法律法规、具备职业所需的经营管理能力,并能在任职前取得保监会核准的任职资格。在银保监网站上经常能看到,通知保险公司高管参加任职资格考试的公告。要想走马上任,把考试过了先.....

银保监许可〔2018〕296号显示,“某财险关于宋**任职资格核准的请示...经审核,宋**不符合《保险公司董事、监事和高级管理人员任职资格管理规定》第十一条规定,不予核准其担任你公司总经理的任职资格。

铁打的保险公司,流水的高管。即便上任了,银保监时不时来清查一下高管资质,或否决相关高管的任命申请,也见怪不怪了。

条件 3:要懂得经营,有可行性方案

除了有钱、有合适的高管,这些还不够。要成立保险公司,就必须拿出一整套切实可行的筹建方案。

因为即便是投资保险公司,也是有风险的。如果没有明确的公司经营方案,新保险公司就会在激烈的市场竞争中,因盈利模式不清晰而陷入被动境地。

2015 年 1 月份,保监会否决了苏宁电器等公司联合申请天伦人寿的申请,其中一条就是:天伦人寿发展模式定位不明确。钱、人、规划,都有了,就能开保险公司了吗?当然不是那么简单。

精算

核保

客服

IT 系统

核赔

其他等

我们逐一来看:

1、产品开发

保险产品不是拍脑袋定的,而是有严格的精算定价标准,需要配置专业的精算部门支持。而产品开发出来后,是不能直接上市的,还要提交给银保监报备,报备通过了才可以上线。 目前国内有几万种保险,保险供给已经是严重过剩的,所以需要新公司更加了解用户需求,开发出有差异化的产品。

目前国内有几万种保险,保险供给已经是严重过剩的,所以需要新公司更加了解用户需求,开发出有差异化的产品。

2、保险销售

保险产品在哪些平台和渠道销售?代理人、经纪人、银行、电销、互联网?各渠道的营销工作,也是需要规划的。 目前有的公司线下销售队伍已经近百万,新的公司要想开拓市场,其实并不容易。

3、客户服务

我们经常讨论有的保险公司客服不专业,或抱怨客服电话打不通。 事实上客服是整个公司的门面,很多保险公司都已经在最大限度去完善客服体系,对于一些新成立的保险公司,在这方面也在逐步筹建过程中,这些都是硬性投入。

4、IT 系统建设

随着互联网兴起,很多线下的工作都转向线上转移,相信大家也能感受到极大的便利,但这也对保险公司在 IT 系统的建设,提出了更高的要求。

5、核保核赔

如果身体条件不佳,就需要提交核保申请,就需要由各种专业医学背景的核保团队来界定,到底保不保、如何保。

深蓝君团队中就有一位美女核保员,经常跟我们谈及之前工作经历,业务好的时候,加班没日没夜......

只要有出单,就有理赔。一旦出险向保险公司报案,需要有专业的核赔人员进行审核后决定的。

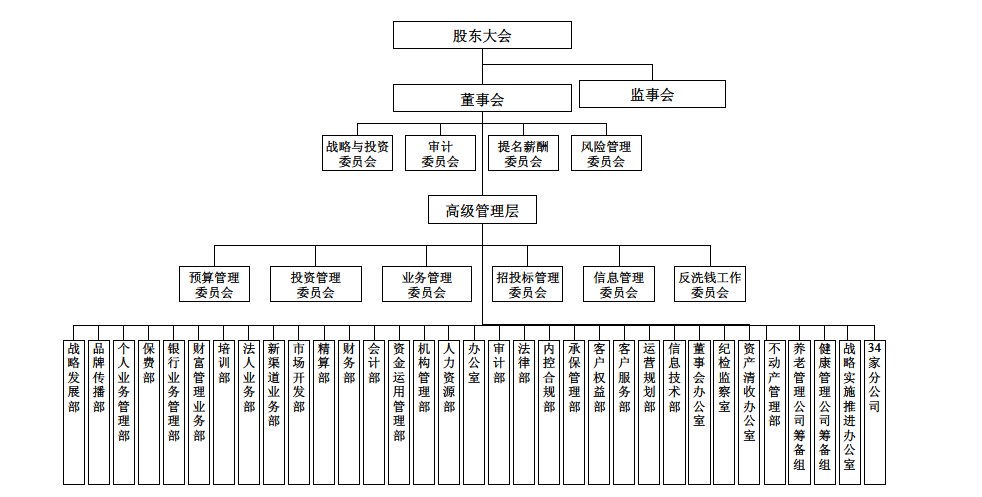

一张保单,从开发到来到我们手中,以及它所承载的意义,绝对不是一张纸那么简单。我们找到某保险公司的组织架构如下:

一家保险公司开业,还远不止上面这些准备工作。据说,很多保险公司的筹备周期已经长达五六年,至今还未等来银保监的一纸批复。

而且,从深蓝君统计到的银保监数据来看,2010 年 - 2017 年,这 8 年间成立的保险公司数目也确实屈指可数,每年新获准成立的公司也就几家而已。

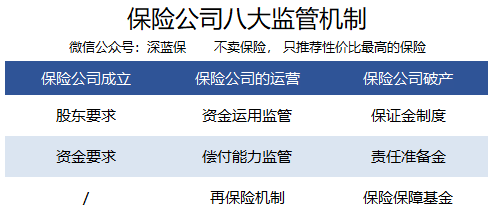

当然不是了,银保监会在每季度末都要考核保险公司的偿付能力、资金情况、现金流等。一旦发现有问题,就要督促整改。1、偿付能力监管

偿付能力关系到保险公司的理赔能力,只有账上有钱,才能赔给用户,道理很简单。

目前我国采用的是:第二代偿付能力监管机制(C-ROSS)。这套机制的关键指标已超越了欧洲和美国的线性标准,要求非常严格。

那是不是保险公司偿付能力越高,就越靠谱?并不完全是这样,因为偿付能力是动态值,可能去年比较低,今年就高了。 从每季度银保监公布的数据来看,绝大部分保险公司是不敢有偿付能力问题的,因为一旦出问题,保监会会对其进行全方位限制。

关于偿付能力深蓝君之前有过科普,有兴趣可以阅读《保险公司哪家靠谱?只看这个数字就够了》。

2、保险资金运用监管

很多股东之所以想投资保险公司,是因为保险公司较低的资金成本,可以作为其他业务的资金通道。

保险公司拿到我们的保费后,真的可以为所欲为?当然不是。 保险资金的运用,也是要受到严格监管的。一般以固定收益类为主,股权等非固定收益为辅:

《保险法》第106条:保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下形列式: (一)银行存款; (二)买卖债券、股票、证券投资基金份额等有价证券; (三)投资不动产; (四)国务院规定的其他资金运用形式。

3、再保险机制

我们平时买保险,交的每一分保费,都被保险公司拿走了么?其实也不是,在保险公司的背后还有再保险公司。

《保险法》第103条 : 保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本加公积金总和的10%;超过部分应当办理再保险。

举个例子,你买了一份1000万的意外险,即便保险公司认为自己有能力承担风险,银保监也会强制要求,就会将保费分一部分给再保险公司,成功实现了第二次风险转移。

我们经常买的重疾险、寿险、医疗险、意外险等,基本都是保险公司、再保公司合作的结果,甚至不少再保公司会加入到保险公司的产品开发和定价中。

保险法对再保机制的规定,其实也是对保险公司能长久稳定运营的有效监管。 除此外《保险法》还规定了:保险保障基金制度、保证金制度、责任准备金制度等,来一起规范保险公司的行为。

对于保险公司八大监管机制,深蓝君之前在《保险公司破产了,我买的保险怎么办?》已经分析的很清楚了。 对于我国而言,稳定压倒一切。对于保险这种涉及国计民生的事儿,国家比我们更担心其安全性。

保险公司不论从申请设立、开业、运营等各环节,即便偶尔的经营异常,都是有银保监和国家法律严格监管和处理的。

并不是自己没听过的公司,就是小公司,小的保险公司也同样安全。无论做什么,其实都没有那么简单,深蓝君写的科普文看似简单,其实背后都会倾注极大的精力。

开一家保险公司是不容易的,我们买一份保险其实也不容易。

希望我们都做好自己的本职工作,世界才会更美好 :)

2018-08-23 12582

2018-08-23 12582

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217