深蓝君写保险测评几年了,最近明显感觉到消费型重疾险产品越来越多,保额高、保费便宜、能保几十年,这样的

2018-11-13

2018-11-13 10208

10208

消费型重疾险越来越被更多人认可,保险公司推出产品也越来越多。今天康惠保正式推出了旗舰版,深蓝君也第一时间更新测评。

老用户可以跳过直接看新增测评部分,新用户建议一定要仔细阅读,消费型重疾险很重要,很重要。

很多年前,深蓝君和大家一样,为了挑选一款合适的重疾险花了不少心思,咨询过很多人,也请过一些专业人士吃饭,始终没有特别好的结

果直到我发现 消费型重疾险 的存在,完全改变了我对保险的认识,我彻底被这种经济实惠的重疾险所吸引,也在不断地推荐给大家。

伴随着康惠保旗舰版的上市,我们今天来重新更新一下消费型重疾险测评,看看哪款性价比最高,到底适合哪类人群?

今天的主要内容如下:

1)什么是消费型重疾险,有什么特点?

2)4 种重疾险投保方案对比,哪种好?

3)2018 市场热销 7 款消费型重疾险测评

比如平安、国寿、太平、阳光、泰康等等大家所熟知的公司,都有至少十几款重疾险在售,每款价格和保障都有不小差异。

如果想当然地认为各家公司重疾险都差不多,不做功课盲目投保,那么非常有可能买了不适合自己的产品,到时候退保也会有不少损失。

今天深蓝君给大家测评的产品是 消费型重疾险,这类重疾险是最近几年才被大家所熟知,并且受到越来越多人的欢迎。 消费型重疾险有如下的特点:

保障期限灵活:可选择保终身,或者保到 70 岁

保障内容灵活:可选择有寿险责任,也可以不搭配寿险

保费压力小:选择 30 年缴费,保到 70 岁,没有寿险责任,那么保费压力非常低

![]()

包括深蓝君自己也陆陆续续买了不少这类重疾险,对于预算不多的工薪家庭,购买消费型重疾险,是特别好的选择。

而对于虽然收入不低,但是家庭开销较多的朋友,房贷和车贷的压力已经很沉重,如果不想花太多的钱在保险上,那么通过消费型重疾险也可以获得非常不错的保障。

话不多说,直接看图:

百年人寿康惠保旗舰版

百年人寿康惠保

瑞泰瑞盈重大疾病保险

昆仑健康健康保

弘康人寿健康一生 A+B

复星联合健康康乐 e 生

达尔文 1 号重大疾病保险

大家可以结合自己的需求、预算、保障期限、缴费时间在上述产品中进行挑选,毕竟买保险要选适合自己的才好。

如果想性价比最高:百年康惠保、复星康乐 e 生 C 款都是比较不错的选择,不仅保障足够,而且费率优势明显;

如果想保障全面:复星联合康乐 e 生 、达尔文 1 号,这两款产品可以附加投保人豁免;

如果身体存在小毛病:复星联合康乐 e 生、达尔文 1 号、弘康健康一生 A+B,都有智能核保功能,就算有甲状腺结节、乙肝病毒携带等问题,都可以通过智能核保,立即获得核保结论;

如果是高危职业:瑞泰瑞盈、昆仑健康保是真正的不限制职业的重疾险,无论是军人、高空作业、矿工等职业,都是可以投保的。

![]()

1、重大疾病对比分析

我们经常看到的重疾险产品,往往保几十上百种疾病,而前 25 种重疾里面对于疾病定义是有统一规范的,唯一的差别就是理赔时间的限制。

所以,我们就涉及到时间的病种,对比一下,主要有 6 种:

关于双目失明、双耳失聪、语言能力丧失,为了防范道德风险,很多产品都会对 0 - 3 岁的孩子免责。也有些产品没有相关的限制,这就比较有利。

2、高发轻症对比

虽然国家对前 25 种重大疾病进行了统一规范,但对于轻症是没有统一规范的,所以不同公司轻症保障差异较大。 由于轻症没有统一规范,不同产品之间,条款存在不小的差异,深蓝君总结如下:

深蓝君根据大量数据和专业人士沟通后,整理了 11 种高发轻症,如下所示:

轻症种类:轻症的病种数量不同

疾病定义:疾病定义上会存在部分差异

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了

限于篇幅,这里就不过多展开了,如果你有足够的医学背景和研究的兴趣,深蓝君建议你下载每款产品的条款自己看看,而不要人云亦云。关于轻症,我建议大家也没必要过分纠结,深蓝君在《重疾险中的轻症重要吗,具体如何挑选?》这篇文章中,已经详细分析了轻症的作用。

下面我们对这几款产品进行逐一解读,看看都有什么优势和不足。

1、百年康惠保旗舰版

百年康惠保是 2017 年的网红产品,虽然有的产品在某些情况下会比康惠保便宜一点,但是综合来看,康惠保仍然保持非常明显的费率优势。

虽然最近刚出了康惠保旗舰版,但是深蓝君真心觉得,普通人购买康惠保普通版就挺好了,没必要为了更多的保障责任,付出更贵的价格购买旗舰版。

老版的康惠保价格低不代表保障不好,这款产品的保障也是非常全面的,在之前的儿童重疾险测评中,深蓝君详细对比分析了儿童高发疾病,康惠保都是涵盖的。 轻症赔付 25%、身故返还现金价值,可以说诚意满满,对于普通人来讲,选择这款已经足够了。来看一下刚刚上市的旗舰版都更新了哪些内容?我们做了对比图,具体如下:

身故返还保费:个人觉得这点不是很重要。买保险就是买保障,几十年后无论是返保费还是现金价值,都已经贬值得不成样子了;

特定重疾:男性/女性/儿童特定重疾多赔 30% ,但是价格也贵了不少。我们也可以用这些钱来搭配其他重疾险,而且没有限制只赔几种特定重疾;

中症保障:越来越多的保险公司拿中症作为卖点了,过去在保终身的重疾险我们测评了很多,通过《什么是中症,含有中症的重疾险值得买吗?》就能看到测评。

如果对价格不敏感,是可以考虑购买康惠保旗舰版的,从务实的角度来看,我认为 普通家庭还不如投保老版的康惠保,如果还有预算,再投保其他消费型重疾险,把保额做得更高,这也是很靠谱的选择。

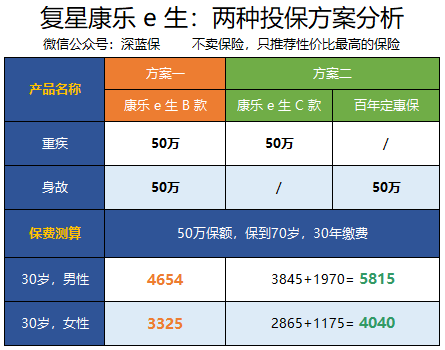

2、复星联合康乐 e 生

复星这款产品是 2017 年中上线的,经过几次条款的升级,产品竞争力变得越来越大。

和其他产品相比,这款产品可以附加投保人豁免。比如父母为孩子投保,如果父母不幸罹患重疾、轻症、身故,那么孩子的保费就不需要再交了,但是保障也还在的。 在《什么是保费豁免,到底有什么用?》这篇文章中,我们已经有了详细的分析,大家有兴趣的可以阅读。

不过康乐 e 生对于 0-17 岁这个年龄层,只能投保 30 万保额。 除此之外,这款产品分为有身故责任和没有身故责任两个版本:

那么到底是选择有身故责任的版本,还是没有身故责任的版本呢?

B 款责任:含有身故责任,除了罹患重疾,如果发生身故,也会赔付保额;

C 款责任:不含有身故责任,只有罹患重疾才能获得赔付保额。

通过上图我们可以看到:

方案一:只购买复星康乐 e 生 B 款

如果 30 岁男性,50 万保额,保到 70 岁,比单独购买保到 70 岁定期寿险的组合要便宜 1 千多元。 简单理解,就是如果购买 B 款,就相当于打 5 折购买了一份定期寿险。这里需要提醒大家的是,重疾或者身故只会赔付其中一种,赔完后合同就结束了。

方案二:搭配购买康乐 e 生 C 款 + 定寿

罹患重疾赔付 50 万保额,后续身故会再赔付 50 万保额,这就是分开购买的好处。所以结论就是,如果为了简单省事,只投保含有身故责任的康乐 e 生 B 款也是不错,身故+重疾 都有了,而且保到 70 岁也不贵,具体如何选择,大家可以根据自己的需求来考虑。

另外复星康乐 e 生有智能核保功能,就算有甲状腺结节、住院经历等,在投保时健康告知选择“不符合”,就能进入智能核保页面,立即获得核保结论。

3、达尔文 1 号重疾险

达尔文 1 号基本就是仿照康乐 e 生 C 款设计的,所以达尔文 1 号也继承了康乐e生 C款的优点,比如:投保人豁免、智能核保等。

由于是后来上市的产品,为了差异化竞争,又新增了 2 个额外的功能:

① 重疾保额可以增加

如果先罹患轻症,然后再罹患重疾,在 80 岁前,重疾赔付保额会增加,具体规则如下:

罹患过一次轻症,重疾额外赔付 10% 保额

罹患过两次轻症,重疾额外赔付 20% 保额

罹患过三次轻症,重疾额外赔付 30% 保额

② 身故退还现金价值

达尔文 1 号是目前在售产品中,第二款把身故退还现金价值写入合同的产品,另外一款就是康惠保。

在康惠保上市前,绝大部分消费型重疾是没有身故责任的,也就是说合同没有写明,被保险人身故了,那么合同应该如何处理。 2017 年深蓝君就和保险公司以及各平台确认过这个问题,不同的公司回复不同,有的公司电话和网络客服回复都不同,一种坊间流传的潜规则是可以通过退保获得现金价值,有的产品则明确说明,被保人身故合同就结束了。

如果想选一款保到 70 岁的产品,现金价值我觉得完全不是考虑的重点。毕竟 70 岁前罹患重疾就能赔付保额,合同也会随之结束。

而到 70 岁时,产品的现金价值都下降为 0 了。如果选择保终身,达尔文 1 号相比康惠保,现金价值会高一些,深蓝君就做了如下表格,可以看一下:

可以看到,从 61岁开始,达尔文的现金价值稍高于康惠保,如果以平均寿命 75 岁来看,50 万保额,达尔文的现金价值会比康惠保多一点。 如果大家有信心能活到 100 岁,那么达尔文 1 号的现金价值会明显高不少。不过个人觉得能活到 80 岁也就知足了,而且 50 年后的二三十万,折合到现在也没多少钱。

如果你能接受达尔文 1 号轻症赔付 25%(康乐 C 是 30%),并且价格有小幅加费的情况下,获得上述 2 个新的保障,那么是可以选择达尔文 1 号。

估计这款产品出来,又会让很多选择困难症的人纠结很久,买保障类的产品,我一直觉得现金价值不是挑选的重点,就看自己如何选择了,这个没有对错之分。 达尔文1号重疾险,也收录在深蓝保严选,有兴趣的朋友,可以到深蓝保微信公众号菜单:保险严选,看一下。

4、瑞泰瑞盈重大疾病保险

瑞泰瑞盈是一款非常有特色的产品,在某些细分的角度来讲,做得非常极致,我觉得一定能吸引到一些细分消费者。

深蓝君总结了几点这款产品的特色:

特点 1:可保到 60 岁

瑞泰瑞盈和达尔文1号,都是可以保到 60 岁的产品,如果已经买过其他重疾险,想购买一款做高保额,那么保到 60 岁也是值得考虑的选择。

30 岁男性 50 万保额(不附加轻症),保障到 60 岁,同时缴费至 60 岁,每年仅需 1840 元,女性仅需要 1465 元。

这款产品不仅作为重疾险加保比较合适,也适合预算不足,但是想通过长期重疾险获得临时保障的朋友,可以说瑞泰瑞盈保到 60 岁,给了我们更多的选择。

特点 2:可缴费到 70 岁

瑞泰瑞盈是没有 30 年缴费的,但提供了缴费至 60 岁、70 岁的方式。虽然这种缴费方式不太主流,不过应该能吸引到一部分消费者。

通过对比图我们可以看出,同样 30 岁男性,选择缴费到 70 岁每年所交保费更少,大概每年可以少缴费 8% - 9%,另外如果是女性购买的话,费率优势会更加明显。其他一些特点:

健康告知宽松:这款产品健康告知相对宽松,女性相关的补充告知,没有对体格指数 BMI 有要求,也没有问到近两年内的用药和治疗情况,只问到了两年内住院、手术以及是否连续服药 2 个月等情况。

老年人保额高:瑞泰瑞盈是所有产品中,老年人可投保保额最高的,51 - 70 岁都可以投保 20 万保额,如果父母身体健康,非常值得考虑。

整体来讲,瑞泰瑞盈是一款特点鲜明的重疾险,应该能俘获一些特定需求的消费者,在深蓝保微信公众号菜单:保险严选,也能看到产品详情。

5、弘康健康一生 A+B

弘康健康一生 A+B 曾经是消费型重疾险的标杆,虽然产品已经上市两年多,但现在仍然有自己的优势。

这款产品的核心优势就是 智能核保,尤其对于乙肝病毒携带、大小三阳可以加费承保。如果不符合其他产品的健康告知,那么就可以通过智能核保,立即获得核保结论。 如果不太了解智能核保,深蓝君强烈建议你阅读《如何快速带病投保?》这篇文章,身体存在异常,可以采用这样的思路进行投保。

6、昆仑健康保

从产品形态上来见,昆仑健康保和复星康乐 e 生比较类似,和瑞泰瑞盈同样都是不限制职业的,任何职业都是可以投保,比如军人、矿工、大货车司机等都是可以的。 之前深蓝君已经测评过了,限于篇幅有限,这里就不过多展开了。

方案一:**福重疾险(单次赔付)

方案二:弘康哆啦 A 保(多次赔付)

方案三:康乐 e 生 C 款 + 百年定惠保(消费型重疾险+定寿)

方案四:康乐 e 生 B 款(消费型重疾险,含有身故)

方案五:瑞泰瑞盈+百年定惠保(消费型重疾险+定寿,全部保至 60 岁)

所以如果预算有限,通过 消费型重疾险 + 定期寿险 的组合,可以获得很不错的保障,而且重疾和定寿如果出险,是分别赔付一次的。

方案三:年缴保费仅需 3845 + 1015 = 4860 元,和传统的终身型的重疾险相比缴费压力大幅降低,但是获得的保障在 60 岁前是没有差异的。并且如果先重疾险,再身故,60 岁前可以赔付 2 次,合计 100 万;

方案四:康乐 e 生 B 款包含了重疾和身故责任,保到 70 岁也是比较长的时间了,简单明了,价格也不贵;

方案五:是更加激进的方案,比较适合预算极度不足的朋友作为临时过渡,保障是足够的,在人生责任最大的阶段,就有一个充足的保障。

深蓝君认为保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

具体如何选择,大家根据自己的偏好来定就好了,没有完美的产品,也没有完美的方案,保险要根据家庭实际情况出发,适合自己的才是最好的。

对于普通的工薪家庭来讲,房贷车贷子女教育花费都不少,普遍留给买保险的预算都不是很足。这种情况下,就需要我们精打细算,把有限的钱都用在刀刃上。

消费型重疾险是最近几年才开始广泛流行的产品,这种产品 只关注保障,保费压力不大,非常适合预算不多的家庭。

希望大家在投保之前,都要想想自己的需求,从实际情况出发,才能给家人带来足够的保障。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。 一起加油 :)

延伸阅读:一文读懂重疾险,你要知道这 8 个真相

2018-11-13 10208

2018-11-13 10208

.jpeg)

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481