2024-04-22

394

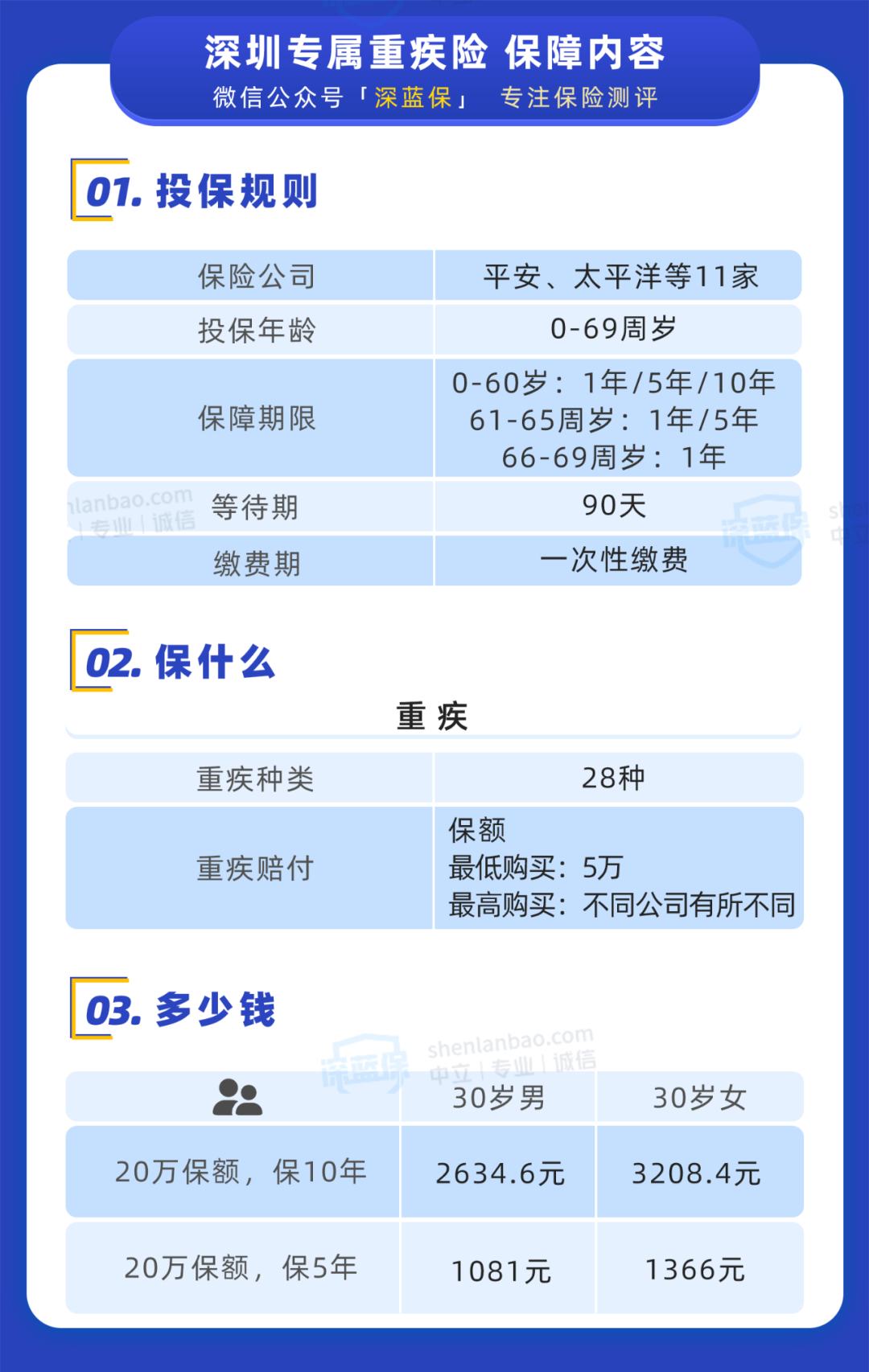

“深圳专属重疾"是一款新定义重疾险,为深圳市民量身打造。

由平安、太平洋、人保、泰康等 11 家保险公司承保,投保时可选择任意一家,无论选哪家,保障都一模一样。

具体保障情况,可查看下方表格:

可以看到:

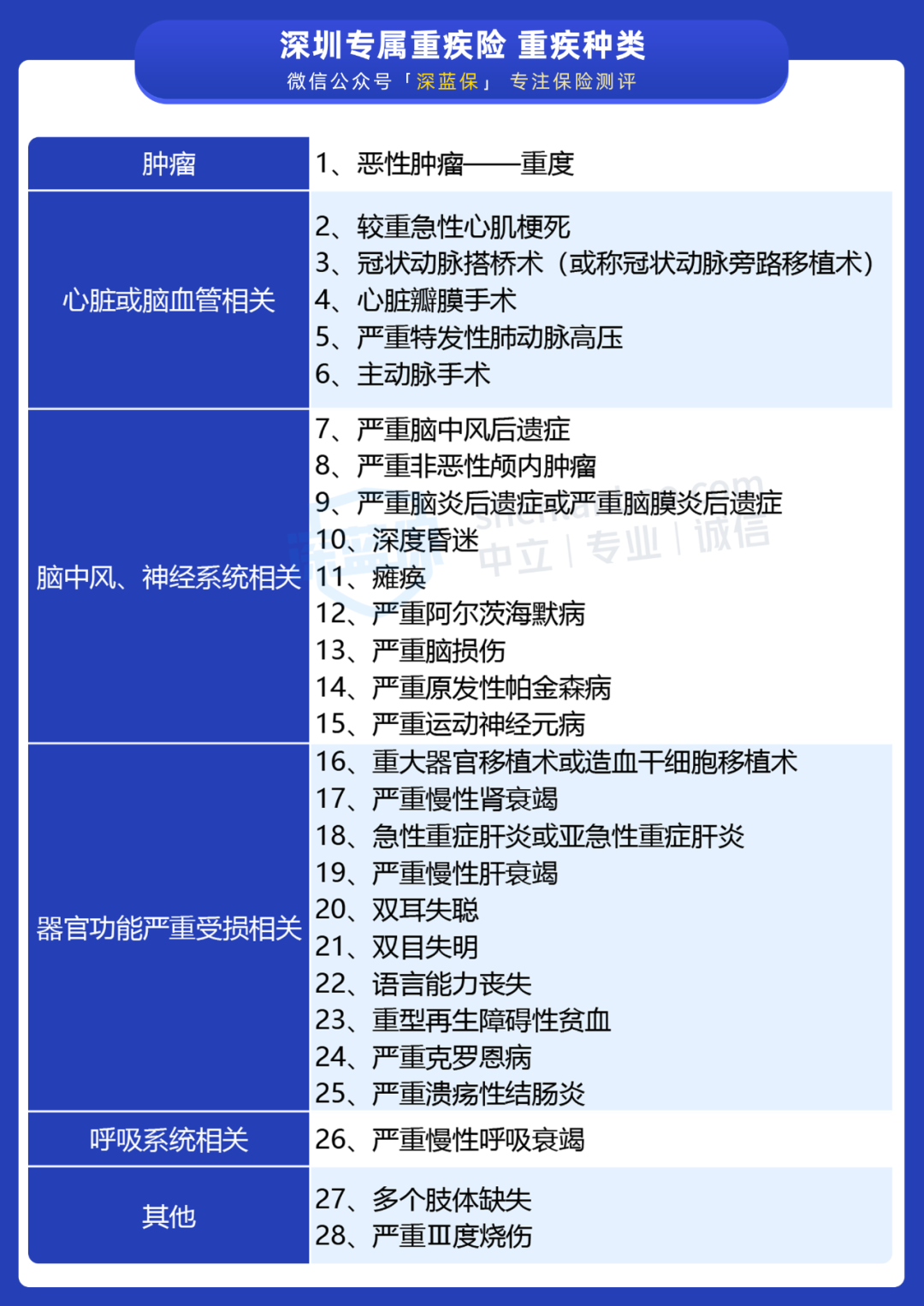

“深圳专属重疾”可以保障 28 种重大疾病,最长保障期限为 10 年。

我们也进行了这款产品的优劣势分析:

优点1:价格实惠

"深圳专属重疾”都是一次性缴费的,以 30 岁男性为例,买 20 万保额保 10 年,一次性交2634.6 元。与市面上卖的纯重疾(例如:百年康惠保)相比,价格确实便宜不少。

优点2:能刷医保卡投保

如果医保卡余额超过 6388 元,就可以用 超出部分 交保费。

以 26 岁陈先生为例,买深圳专属重疾险,20 万保额保 10 年,一次性要交 1828 元保费。那么,他的医保卡个人账户余额至少要有 8216 元。

此外,在账户余额足够的情况下,家人也有深圳医保,还可以给他们买“深圳专属重疾”。

优点3:无职业限制

"深圳专属重疾”没有投保的职业限制,即使是 6 类职业(如:货车司机、消防队员)满足健康情况也能投保。

了解完优点,我们再来看看"深圳专属重疾”有哪些不足之处?

不足1:无轻症、中症保障

在旧定义涵盖的 25 重大疾病中,已经占了理赔的 95% 左右,是重疾险的重中之重。

“深圳专属重疾险”将新定义的 28 种重大疾病都涵盖其中,具体疾病种类详情如下:

可见,“深圳专属重疾险” 属于最基础的重疾险。

但罹患重疾之前,出现轻症、中症的概率也会更大一些。而目前市面上重疾险形态(点击了解),大多数包含了轻症、中症保障,增加了赔付的概率,也让保障会更加全面。

不足2:保障时间最长10年

“深圳专属重疾险”的保障期,可以选择 1 年期、5 年期及 10 年期,是缩减版的重疾险。

而目前市场上常见的重疾险多为保至 70 岁甚至保终身,买短期重疾险还存在续保的不确定性。

万一产品到期停售了,同时身体条件变差,再来想到买保障更长的重疾险,估计困难些。

如果大家挑选保险有什么困难,可以点击链接一对一咨询,我会以自己多年的经验,给你最实用的建议。

小高想买终身寿险附加重疾,10-20万保额?哪种比较合适?已经买意外险了。

专家分析:

选择保险应该顺序是意外险、医疗、重疾、教育金、投资理财型保险。保费控制在年收入的15%-20%最佳.保障额度是您年收入的5-10倍。选择负责心强的代理人和实力雄厚的保险公司也很重要。

一般来讲,保费低,保障高是客户选择的重点,同样的保费预算,当然是保额越高越好一些。

案例分析:

国内的返还产品主要是3类

1传统险(不分红,分红)

2万能险

3投连险

而这3类保险都可以附加大病,作为终身保障,这3类得区别主要在理赔方式和理财渠道上楼主比较年轻,投连险+重病保障比较合适你!

万能型保险能满足你的需求.万能险是一款相对灵活的险种,万能险兼具保障和理财功能,同时又具有交费灵活、保额可调整、保单账户价值领取方便、资产情况透明公开等诸多优势。万能型保险是年缴保费最低4000元,保障15万、重疾10万、意外10万、意外医疗1万、但是具体您觉得保额低可以调,万能险强调持续缴费最少10年,10年内缓缴保费保额自动下调,持续缴费奖励交到5年给一次,交到10年给一次,交到20年给一次。

(1)终身寿险推荐我公司的智胜人生,保障范围:寿险、重疾,如一生平平安安,未来账户可补充养老

(2)消费型健康险推荐我公司的医无忧,一年一续保,涵盖普通住院、重疾住院和前后门诊,报销范围:社保内90%,社保外60%,如上年无理赔,来年续保可优惠,健康无忧呵护你。

如果目前处于家庭事业成长期,理财的重点是保险现划,消费支出规划,投资规划、养老规划,教育规划;保险规划,可以低保费建立周全的保障计划;平安的智胜人生是不错的选择。每年只需4000元,(可多存,多存多得)保障范围涵盖意外,意外医疗,重大疾病,寿险保障,而且随着家庭责任的增加保额可调。

咨询内容:我26岁,女性,已婚,月收入8千,有五险一金,老公30岁,已有30万的重疾。我也想给自己买个重疾,请问买万能险附加重疾好不好?还是买个终身重疾好?

咨询网友:手撕包菜 (北京)

专家解答:

南京 太平洋人寿 孙玉玲

我建议你单独购买重疾+分红产品,【确保还本】没事当存钱,收益免税钱,万一领大钱。

北京 新华人寿 罗爱荣

具体什么产品适合您,那得看您每年想投入多少了。从您的提问中,感觉您倾向万能附加重大疾病保障。。

依您现在的年龄,投资万能是需要一定的财力资本的,如果这方面肯定没问题,则投资万能附加高额重疾保障是个很尊贵的选择。

如果每年用来保障的预算不是很多,则专一的重疾(含身价/意外保障)的产品应是比较理性的选择了。

北京 泰康人寿 韩蕾

您好,您如果想购买全家的保险可以选择一张保单保全家!至于您想做个人的大病险,不知道您的直系亲属是否有长寿史的呢?如果有的话,建议买终身寿险,如果没有,则可以选择定期寿险!

北京 中意人寿 王筱辰

女性的话建议购买女性大病险为宜,因为普通的大病险和附加的大病险不包括女性的特定疾病,对于女性来讲保障是不够全的,像女性高发病、女性特定手术、女性特定癌症等。就我个人角度而言,推荐您选择女性大病险。

北京 明亚经纪 郭凯

万能险更适合你,不过目前市场上各家公司的万能险条款和结算利率不尽相同,最好货比三家,理性选择。

北京 平安人寿 刘春梅

万能重疾不一定终身缴费,也可以交费10年,20年,30年是有你自己定的,6000元就可以保到20、30万的大病。健康投资两不误,一举两得。

先生

女士

获取验证码