2024-04-22

394

国家医疗水平的不断提升,让人们寿命越来越长,而目前养老问题的日益突出,使得老年人十分关注养老保险。60岁买养老保险,可以重点考虑社会养老保险,至于商业险种,60岁老年人投保已经不合适了。

60岁老年人可以选择社会养老保险,但要一次性缴清,缴费金额为月缴费档次(40/60/90元)乘以缴费月数(按本人距75周岁余命的实际月数计算,最低不得少于60个月)。对选择缴费的老年人,政府按其缴费年限,每人每年代缴30元养老保险费(从应缴费金额中扣减)。领取养老金由基础养老金80元和个人账户养老金(月缴费档次)组成。在购买时,要持本人居民身份证、户口薄及一张近期免冠彩色登记照到户籍所在地的社会保障服务所或村、社区代办点办理参保登记手续。

至于商业养老保险,虽然65岁以下的老年人还可以办理,但过了50岁购买就需要缴纳很高的费率,而且保险公司会设置很多的限制条件,如超过50岁的人投保需接受严格的体检等,因此购买商业养老保险一定要趁早,越早购买越划算,60岁最好不要办理商业险种。

60岁买养老保险该怎么办?建议优先选择社会养老保险,但要想给自己一个幸福的晚年生活,需要一次性缴清保费。至于商业养老保险,虽然有的险种可以为65岁以下人群提供保障,但60岁投保费率很高,最好不要办理。

养老保险狭义上指的是社会基本养老保险,广义上指的是社会基本养老保险和商业养老保险。

一、养老保险有哪些

1、社会基本养老保险

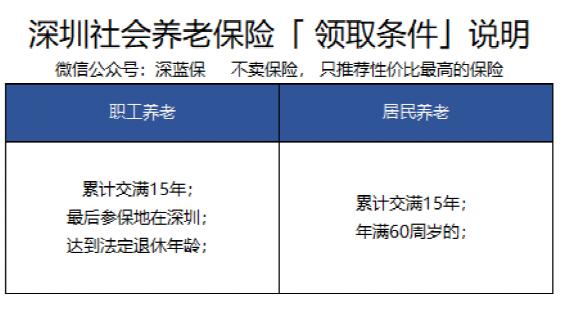

社会养老保险也分为两类:一类是职工养老保险,是上班族交的;还有一类是城镇居民养老保险,是自由职业或无业人员交的。

职工养老保险按照一定的基础和比例,由公司代为缴纳;

居民养老保险由自己选择缴费档位全额缴纳。缴满15年后达到退休年龄就可以按月领取养老金。

商业养老保险本质上是一款理财类型的保险--年金险,通俗来说,就是先交一笔钱,之后每年再给我们返钱的产品。

优点是收益稳定,不管以后的经济形势如何变化,年金险都可以在几十年的时间里一直保持稳定的收益。

但是灵活性差,如果在前几年急需用钱想要退保,还会有亏本的情况。

不同养老保险特点不同,看个人预算和喜好决定:

如果你预算充足:如果你收入稳定,而且保障型的产品已经配置足够,是可以购买商业养老保险的。商业养老保险是社会基本养老保险的补充,属于锦上添花。

如果你预算不足:对于保障型产品还没配置足够的人,建议先把有限的预算放到保障型产品上,具体就是:重疾、定期寿险、意外、医疗,我们买保险一定是先保障,后理财,请不要本末倒置。而且我们还有国家的基本养老保险作为兜底,所以商业养老保险的重要性就很低了。

如果你是自由职业者:可能你正在为了交不交国家基本养老保险而纠结,深蓝君觉得可能商业养老保险会更好,因为国家养老保险分为统筹账户和个人账户,只有个人账户的钱才是自己的,只有活的够久才会比较划算。

而且我们上文也有过测算,国家养老保险也只是保证我们一个基本的生活水平。所以这种情况下,倒不如选一个合适的商业养老保险更好。

养老保险狭义上指的是社会基本养老保险,广义上指的是社会基本养老保险和商业养老保险。

分为两类:一类是职工养老保险,是上班族交的;还有一类是城镇居民养老保险,是自由职业或无业人员交的。

职工养老保险按照一定的基础和比例,由公司代为缴纳;

居民养老保险由自己选择缴费档位全额缴纳。缴满15年后达到退休年龄就可以按月领取养老金。

商业养老保险本质上是一款理财类型的保险--年金险,通俗来说,就是先交一笔钱,之后每年再给我们返钱的产品。

优点是收益稳定,不管以后的经济形势如何变化,年金险都可以在几十年的时间里一直保持稳定的收益。

但是灵活性差,如果在前几年急需用钱想要退保,还会有亏本的情况。

如果你预算充足:如果你收入稳定,而且保障型的产品已经配置足够,是可以购买商业养老保险的。商业养老保险是社会基本养老保险的补充,属于锦上添花。

如果你预算不足:对于保障型产品还没配置足够的人,建议先把有限的预算放到保障型产品上,具体就是:重疾、定期寿险、意外、医疗,我们买保险一定是先保障,后理财,请不要本末倒置。而且我们还有国家的基本养老保险作为兜底,所以商业养老保险的重要性就很低了。

如果你是自由职业者:可能你正在为了交不交国家基本养老保险而纠结,深蓝君觉得可能商业养老保险会更好,因为国家养老保险分为统筹账户和个人账户,只有个人账户的钱才是自己的,只有活的够久才会比较划算。而且我们上文也有过测算,国家养老保险也只是保证我们一个基本的生活水平。所以这种情况下,倒不如选一个合适的商业养老保险更好。

先生

女士

获取验证码