该回答被推举为

「 最佳回答 」

广叶艺

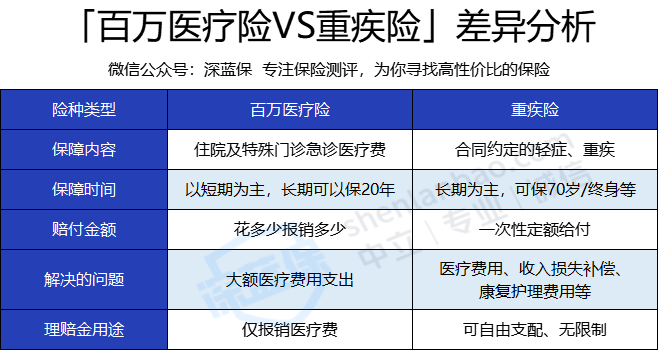

广叶艺 百万医疗险是“报销型”保险,能报销在医院治疗产生的费用,花多少报多少。如果因病住院了,经社保报销后,再扣除合同约定的免赔额,剩下的医疗费用可以100%报销。

重疾险属于“给付型”,如果不幸罹患合同约定范围的重疾,保险公司会一次性给付一笔重疾赔偿金。

光看定义,可能还有些人分不清百万医疗险和重疾险有什么区别,为了方便大家理解,深蓝君总结了百万医疗险和重疾险的几大差异,如下:

1、保障内容不一样

百万医疗险保障因疾病或意外导致的住院和门、急诊医疗费用,不限制病种,只要是保险合同约定的“必须且合理”的治疗,就能获赔。

重疾险针对合同约定的,具体的疾病进行保障,被保人需要确诊合同约定的重大疾病,实施了合同约定手术或达到疾病约定的状态,才能获得赔付。

2、保障时间不一样

百万医疗险以一年期保险为主,交一年保一年,有些产品保证续保6年,最长只能保证续保20年。

重疾险以长期保险为主,保障期限一般有保20年、30年,或保至70岁、80岁,甚至保终身。

3、赔付方式不一样

百万医疗险属于报销型保险,花多少报多少。通常需要自己先垫付医疗费用,之后再找保险公司报销。并且,它是实报实销的,所以即使买了好几份,最后也只能报销一次。

重疾险属于给付型保险,出险之后,保险公司会一次性赔付合同约定的保险金,这笔钱不限制用途,想怎么花就怎么花,可以用来支付医疗费用,后续的康复疗养费用,甚至能用来还房贷车贷。

与医疗险不同的是,如果你觉得重疾险保额不够,可以再多买一份做高保额,万一出险了两份都会赔。

4、保费不一样

百万医疗险采用的自然费率,保费会随着年龄增加而增加,30岁的人一年只需要几百块,但60岁的人一年就要上千。

重疾险采用恒定费率,价格在缴费期间不会变,投保的时候是多少,之后缴费就是多少。

发布于

2022-03-21

268

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。