深蓝君

深蓝君 给孩子选重疾险有3点要注意:

1)基本条件 要符合——孩子满月了才能买,身体情况要符合健康告知(不符合可能会延期承保,或者被加费/拒保;特别注意早产、难产、黄疸等情况)

2)重疾险基础保障 要到位——注意看重疾、轻中症、少儿特定疾病/罕见疾病的 赔付次数和比例,更仔细的可对比不同疾病的理赔标准(可找专业人士协助)

3)可选责任 按需选择——不同重疾险配有特殊的可选责任,常见的有额外赔、二次赔、多次赔、津贴责任等。津贴附加一般比较便宜,注意看什么情况赔/不赔。

最后,综合看下价格就行啦~

价格影响因素多,不能单一看数字,咱重点关注 想给孩子准备的保障 到位了没有!

1️⃣ 重疾险基础责任分析

给孩子买保险,主险保什么直接决定了这份重疾险值不值得买!

小淘气1号重疾险基础保障上,真的没话说。每项责任都很好理解,而且也没有捆绑很多其他的责任。有些特殊的保障也能在可选责任里面找到,对我们来说,能自由选择、没啥限制。

核心的责任就是保 重疾+中症+轻症+少儿特疾及罕见病,

具体的赔付比例和次数,也给大家整理出来了,一点都不逊色!

- 110重疾,100%基础保额,赔1次

- 30种中症,60%基础保额,最高3次

- 43种轻症,30%基础保额,最高4次

- 20种少儿特疾,额外赔120%保额(如,买60万保额,初次白血病赔132万)

- 10种罕见疾病,额外赔200%保额(如,买60万保额,初次肺淋巴管肌瘤病赔180万)

少儿特定疾病及罕见疾病有额外赔付,还不限制年龄(部分重疾险30岁前才能赔),

万一有啥情况,也有足够的资金给孩子争取更好的治疗。

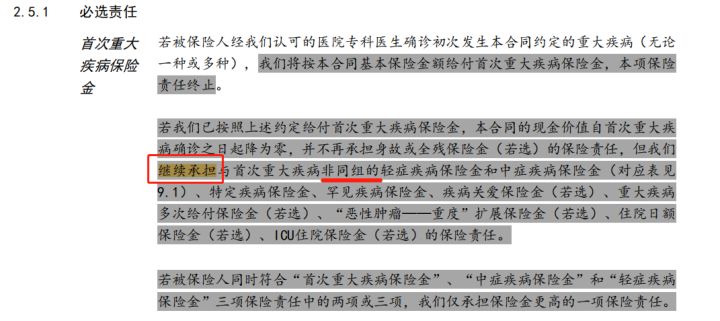

更惊喜的是,小淘气1号重疾险 重大疾病赔过之后,非同组中症、轻症/可选责任 还能赔!

一般来说,重疾险赔过一次重疾之后,合同就结束了。重疾结束后还有继续承担的责任,这份保单的价值有大提升!如果选的保障时间是保至70岁或保终身的,孩子后续的保障也有着落。

2️⃣ 重疾险自选责任分析

小淘气1号重疾险还可以在 基础责任 上增加不同的保障。

这部分责任都是另外的价格,相对来说,二次赔、多次赔、额外赔的保额更高,会贵一点儿。 津贴责任 比较实惠,有些多出个二三十块就行。

家长们可以根据预算和想给孩子的保障来选!

- 癌症2次赔(额外120%)

第二次癌症的赔付,分为两种情况:

首次重疾是癌症,间隔3年后,再次患癌(新发/复发/持续/转移),还能赔120%保额。

首次重疾不是癌症,间隔180天后,确诊癌症,还能赔120%保额。

- 重疾多次赔

首次重疾之后,间隔1天,再患不同种的重疾还能再赔3次,赔付比例分别为120%、150%、200%保额。

- 疾病关爱金

保单前30年,首次确诊重疾可多赔60%保额,买50万赔80万!

若首次确诊的是中症,则多赔20%保额;首次确诊的是轻症,多赔10%。

这3项可选保障和市面上同类产品差不多~