目前我国大约有1亿名糖尿病患者,还有1.5亿人处于糖尿病前期状态。换句话说,每两个成年人中就有一个糖

2021-06-01

2021-06-01 2817

2817

昨天一位宝妈和深蓝君抱怨:我们家那位身体都是正常,过去也没有住院史,可是投保重疾险为什么保险公司会拒保呢?

不得不说,这的确是一个非常好的问题。这个问题的本质是保险公司如何进行核保的。今天深蓝君就和聊一聊保险公司核保那点事,主要内容如下:

哪些因素会影响投保结果?

保险公司的核保是如何运作的?

如果核保结论不好,应该怎么办呢?

所有我们购买的健康险都是需要保险公司审核的,审核的过程就叫做核保。保险公司不是慈善机构,也要考虑自己的风险,另外不同的人群出险概率是不同的,所以需要对投保人进行分类区别对待。

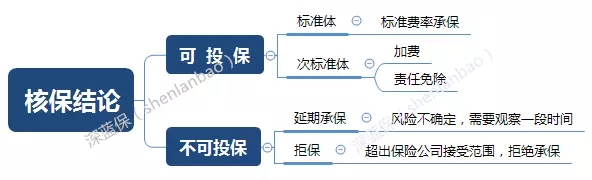

所有投保人在保险公司不外乎两种情况:可以购买和无法购买。我们通过下图可以直接的看出:

通过区别对待,保险公司很好的维持了公平性的原则。风险高的收取较高的保费,风险低的收取较低的保费,这对所有人来讲都是公平的。只有这样保险公司也才能长期稳健的经营。

回到开头的问题,为什么一个看似正常的40岁中年男性投保重疾险会被拒保呢?想了解这个问题,就需要我们了解保险公司是如何进行核保的了。

深蓝君之前提过核保的过程,需要了解投保人的过往、近况、个人、健康、工作、习惯等一切可能影响其死亡率和伤残率的情况综合判断。具体可以分为如下几种:

下面通过一个例子看一下:小A同学42岁,一直在小城镇从事行政工作,年收入5万元左右。

投保产品:40万元重疾险,年缴保费2万元

告知内容:肾结石、高血压、肝血管瘤

身体状况:170厘米,体重90公斤,吸烟

保险公司在核保的时候,会将影响核保的因素进行叠加,叠加的工具就是额外死亡率,当额外死亡率高于某一个值的时候,就会给予加费结论,如果更高的话,可能会给予拒保的结论。

我们看到上述的例子中,我们可以看到小A同学虽然看似是一个普通的正常人,但是由于超重、肝部疾病、高血压,并且年龄也已经较大,所以深蓝君个人估计应该不会按照标准体承保,至少是会加费严重可能还会延期投保。上面案例也不够严谨,也是仅作举例之用。

通过上面的例子,我们应该大概的了解了保险核保的工作原理,相信也能解答刚开始的问题,核保是一个综合的结果。另外不同的保险核保标准不同,比如重疾险、意外险、年金险投保标准就有很大的差异,要具体问题具体分析。

这里深蓝君要说一下,虽然各大保险公司都有自己核保手册和标准,但是每个公司的策略都有一些差异,所以就算同一情况,在不同公司可能会出现核保结论不同的情况,这也是可能的。

深蓝君建议对自己健康状况非常不自信的朋友,可以选择多家保险公司同时投保,最后选择一家对自己最有利的结果即可,之前我们之前提到过部分公司有预核保的功能,也可以尝试一下。

另外还有一个有意思的地方,深蓝君想和大家分享一下,就是同一问题,临床医学和核保医学有着较大的差异。比如我们去医院,医生说你这个异常问题不大,属于常见症状,注意保养就好。但是在核保医学这里,就会有比较大的区别对待,会特别谨慎,典型的例子就是甲状腺结节。

上面深蓝君和大家讲了很多关于保险公司核保的知识,希望能帮助大家更好的了解保险,选到好的保险。

欢迎分享我们的文章给需要的朋友,保险让生活更美好 :)

延伸阅读:

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481