听我一句劝,千万不要轻易买重疾险,80%的人都踩坑!我这几年看过不下上万张保单,绝大多数都是在重疾险

2021-08-03

2021-08-03 1188

1188

重疾险虽然五花八门,不管你多么精明,一不留神都很可能上当。

今天,深蓝君就跟大家聊聊重疾险有哪些坑,教会你如何避开重疾险的坑,挑选一款真正适合自己的重疾险!

其实,买重疾险只要你注意以下五大陷阱,就能避开90%的坑了!

有这么一类重疾险,号称“有病治病,无病返钱”,就是所谓的返还型重疾险。

返还型重疾险是“重疾险+两全保险”的组合,两全指的是生死两全,保生又保死。

也就是说,如果在保障期内健康平安,到期后那我给你返还保费或保额;如果在保障期内身故或大病,也可以赔钱。

这听起来就很爽了,我们怎么都亏不了,但真的是这样吗?

我们来看个例子:

可以看到,能“返的钱”自己拿去理财,收益也能达到同样的效果,甚至超出预期。

一定要注意,“返还型”保险在重疾理赔后,保险合同就终止了,之后也就不存在“返还”了,多交的保费也就没了。

这类返还型重疾险保障没有优势,收益更没有,还得要求身体不能出事才能退钱,你买来干嘛?!

如果你真的,真的,真的要买一款返还型重疾,那也得注意两点:

但直白告诉你,没有哪一款保险可以同时兼顾好保障和理财的!如果你不是家里有矿,就不要考虑这种产品了。

对于90%的普通家庭来说,消费型重疾险保障更实用,价格也更划算。

很多业务员总说:我这份重疾险,包括了一百多种病,从头保到脚啊。

有没有满满的安全感?

但病种多,不代表保障一定更好!

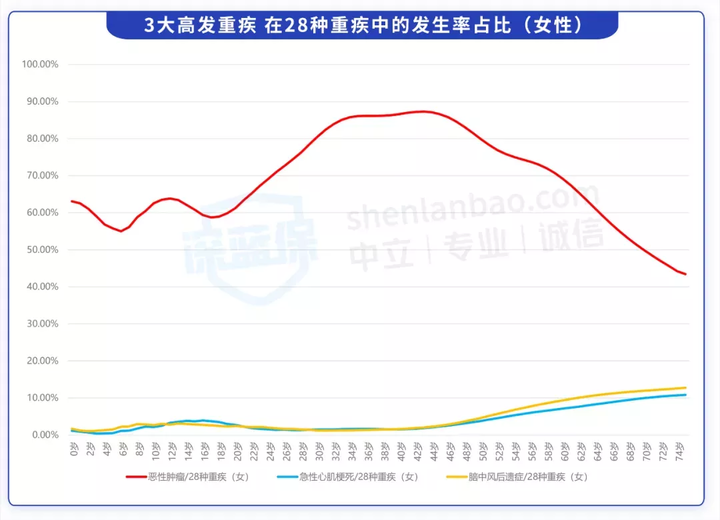

去年,中国保险业协会与中国医师协会统一规定 28 种重疾和 3 种轻症的定义、理赔条件,所有的成人重疾险都必须包括这28种重疾,若有轻症保障的也需要有这3种轻症。

这些高发重疾已经占据了重疾理赔的 95% 以上,尤其是癌症、心梗、脑中风这三种疾病,更是占到了理赔的60% - 90%:

以 2020 年的重疾发病率表为例:

患重疾的女性中,有 60% - 90% 是癌症;在 24 - 60 岁,癌症发生率占比更是达到 70%。

所以大家不必过于关注病种数量,大部分重疾险保障的病种数量都是足够的。

不过虽然在高发重疾病种玩不出什么花样了,但个别公司“灵机一动",就打起了轻症注意,会故意漏掉几项高发轻症。

轻症、中症,本质都是重疾的早期;

由于重疾赔付条件不会轻易达到,轻症保障就显得很重要了。

深蓝君根据多年理赔经验,并咨询多名医生后,总结出了11种关键轻症。建议你好好收藏,买重疾险一定要重点参考,以下面五款产品为例:

不过值得留意,冠状动脉介入术、微创冠状动脉搭桥术都是治疗心梗的手段;但前者一定要有,而后者微创冠状动脉搭桥术则是可有可无了。

因为在新定义重疾中,重疾病种“冠状动脉搭桥术”的理赔条件由“开胸”改为了“切开心包”;意味着即使进行的是微创冠状动脉搭桥术,也已经符合重疾的理赔条件了,所以轻症中加上微创冠状动脉搭桥术术反而显得多余了。

根据重疾赔付次数,重疾险可以划分为:

单次赔付重疾险:重疾赔1次,合同就结束了

多次赔付重疾险:重疾可以赔2次以上,保障会更好

但适合自己的,才是最好的。

多次赔付重疾险的价格会更贵,如果你面对两个选择:

选择单次赔付重疾险,可以买得起50万保额

选择多次赔付的,最多可以赔3次,但只能买得起30万保额

深蓝君会更建议你选择第一个,买重疾险就是为了大病时保险公司可以赔钱,最快拿到最多的钱当然是更好的选择。

多次罹患重疾毕竟是小概率事件,而多次赔付重疾险也会有各种赔付条件限制,想要获得2次、3次的重疾赔付并不简单。

多次赔付重疾险会有两种类型:

1、疾病不分组,这种保障最好,赔了一种大病,其它的还能继续赔。

2、疾病分组,一般会将疾病分为第1组、第2组、第3组等,同一组疾病,只会赔1次!

所以对于疾病分组的重疾险,我们一定要重点关注 6 大重疾的分组情况。

深蓝君选了两款代表产品进行对比:

怎么判断哪种分组更合理?主要看以下 3 个技巧:

技巧 1:恶性肿瘤单独一组

恶性肿瘤是最高发的重疾,占到了重疾理赔的 60-80%。

所以,恶性肿瘤单独一组最为合理;就算理赔了,也不影响其他高发病种的保障,如倍倍加。

反观御享人生,癌症、肾病终末期等几种高发重疾都挤在第一组。假如赔了癌症,这组的其它重疾就没得赔了呀,保障会大打折扣。

技巧 2:高发病种越分散越好

对于 6 大高发重疾,除了恶性肿瘤单独分组外,剩余的 5 种越分散越好。

技巧 3:有关联的疾病分不同组

如果关联性大的疾病分在不同组,获得多次赔付的机会更大。

所以,挑选分组多次赔付重疾险,重点不是赔付次数,而是应该按以下顺序考虑:

重疾险不分组 > 癌症单独一组 > 重疾乱分组。

经常会有粉丝来问深蓝君:买重疾险,保到70岁,还是保终身更好?要不要加上身故责任?

能保终身、有身故责任的重疾险,保障一定会更好,这毫无疑问。

但前提是我们不差钱!

以下面三种方案为例:

在这三个方案中:

方案1:这辈子得了重疾都能赔,死了也能赔;保障最好,价格也最贵,一年得8000多。

方案2:也能解决一辈子的大病风险,在60岁前身故能赔,价格只要6000多。

方案3:在70岁前,得了重疾能赔;在60岁前,身故了能赔。

方案 3 保障不如方案1、2,但价格最低,一年只要4000多,是方案1的一半!

如果你预算不多,“消费性重疾+定寿”的方案3 会是更合适的选择。

当然很多人会举手反对:不是年纪越大,越需要保险吗?到了60岁、70岁,没保障咋办?

从保障角度来说,当然是保障越久就越好。

但从经济角度来看,在一生中,我们家庭责任最重,最需要赚钱时,才是最需要保险的时候。

所以如果你钱不多,重疾保到70岁,身故保到60岁的 方案3 才是合适的选择。

再次强调,我并不是反对保障终身、有身故责任的重疾险!

只是我见过了太多年收入只有几万的家庭,却买了一份上万块的重疾险,苦不堪言。

记住,买保险一定要量力而行!

所谓保费倒挂,就是你交的钱比保险公司赔给你的还要多,给家里老人买重疾险特别容易出现这种情况!

比如这款产品,55岁的长辈去买30万的保额,需要每年交21270元,交20年一共是42.52万!

也就是说我们要交给保险公司42.52万,只是为了生大病时,保险公司可以赔30万?

这样买保险有什么意义?

所以说,给父母买重疾险一定要注意保费倒挂的问题,优先选择性价比更高的消费型重疾险,

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481