不知道大家在买重疾险时,有没有留意到身故责任的赔付条件,有的重疾险赔完重疾后,身故是不赔的,但有的产

2021-06-23

2021-06-23 1683

1683

成年人的崩溃,是从借钱开始的。

2021 年全国居民人均可支配收入是 3.5 万,而重疾中最高发的癌症,治疗费用一般需要 22~80 万。

有多少家庭能从一场大病中全身而退?如果生病的是四五十岁的顶梁柱,又有多少家庭能不被压垮?

40 岁左右的年纪,上有老下有小。一份能弥补收入损失的重疾险,对于这个年龄段的人来说,尤为重要。

今天深蓝保实验室就来跟大家聊一聊,40 岁左右的的朋友,该怎么买重疾险:

40 岁,有必要买重疾险吗?

身体健康,哪些产品值得选?

健康异常,哪些产品能买到?

40 岁买重疾险,保多久合适?

根据《中国肿瘤登记年报》,40 岁是癌症发病率的分水岭,40 岁以后迅速拉升,80 岁到达峰值。

所以重疾险对 40 岁以上的朋友来说,其实很有必要。但是这个年纪买重疾险,与二三十岁是有些不同的:

交费时间变短:二三十岁买重疾险,交费时间最长可以选 30 年;而 40 岁的人买,多数产品只能选 20 年交,交费压力比较大。

价格更贵:20 岁男性买 50 万保额保至 70 岁,分 30 年交费,价格只要两千多;而 40 岁则要五千多,价差一倍多(以达尔文 6 号测算)。

虽然 40 岁买重疾险要贵一些,但只要身体健康,能选择的产品也还挺多。

要是已经患了一些疾病,比如常见的甲状腺结节、乳腺结节等,那么买重疾险时就要格外注意健康告知了,因为有些产品可能没法正常买到。

我们根据不同健康情况,给大家搜罗对比出了目前市面上值得买的重疾险产品,接着往下看。

40 岁,如果身体还不错,那么恭喜你,除了多数产品的交费年限最多只能选 20 年外,高性价比的产品还是可以随便挑的。

要注意的是,二三十岁的年轻人买保险,保额和保障可以慢慢加。而 40 岁以后生病的概率会更高,后面可能就买不到了;即使能买,后续加保的成本也更高。

所以在预算范围内,可以尽可能把保额买高,把保障做全。我们整理了市面上性价比较高的产品,方便大家对比:

直接说结论:

如果想加身故保障,则 达尔文 6 号 会更便宜一点。至于 40 岁左右买重疾险该保多久,要不要加身故,我们会在文章第 4 部分讲。

不过这两款产品最多只能买 50 万保额,如果觉得覆盖不了治疗期间的收入损失,可以考虑再买一份只保重疾的 无忧人生 2022,最高可以买 90 万。

另外,以上高性价比产品也不是只有健康人群才能买,患有甲状腺结节、乳腺结节等常见疾病的朋友,也有机会能买到,有需要的话可以接着往下看。

身体越差的人,越需要保险;可身体越差的人,越难买保险。比如甲状腺结节二级可能被除外,三级可能被拒保,而抑郁症人群能买的产品则少之又少。

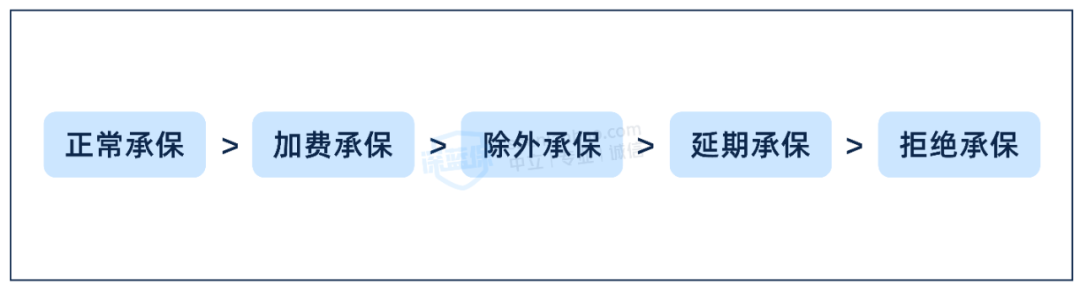

健康异常的朋友在选购产品时,可以根据自身情况尝试 智能核保,一般都能快速得到核保结论,几种核保结论的优选级如下图:

健康异常的朋友在选择产品时,在保障和价格相差不是特别大的情况下,建议优先选择可以正常承保的产品。

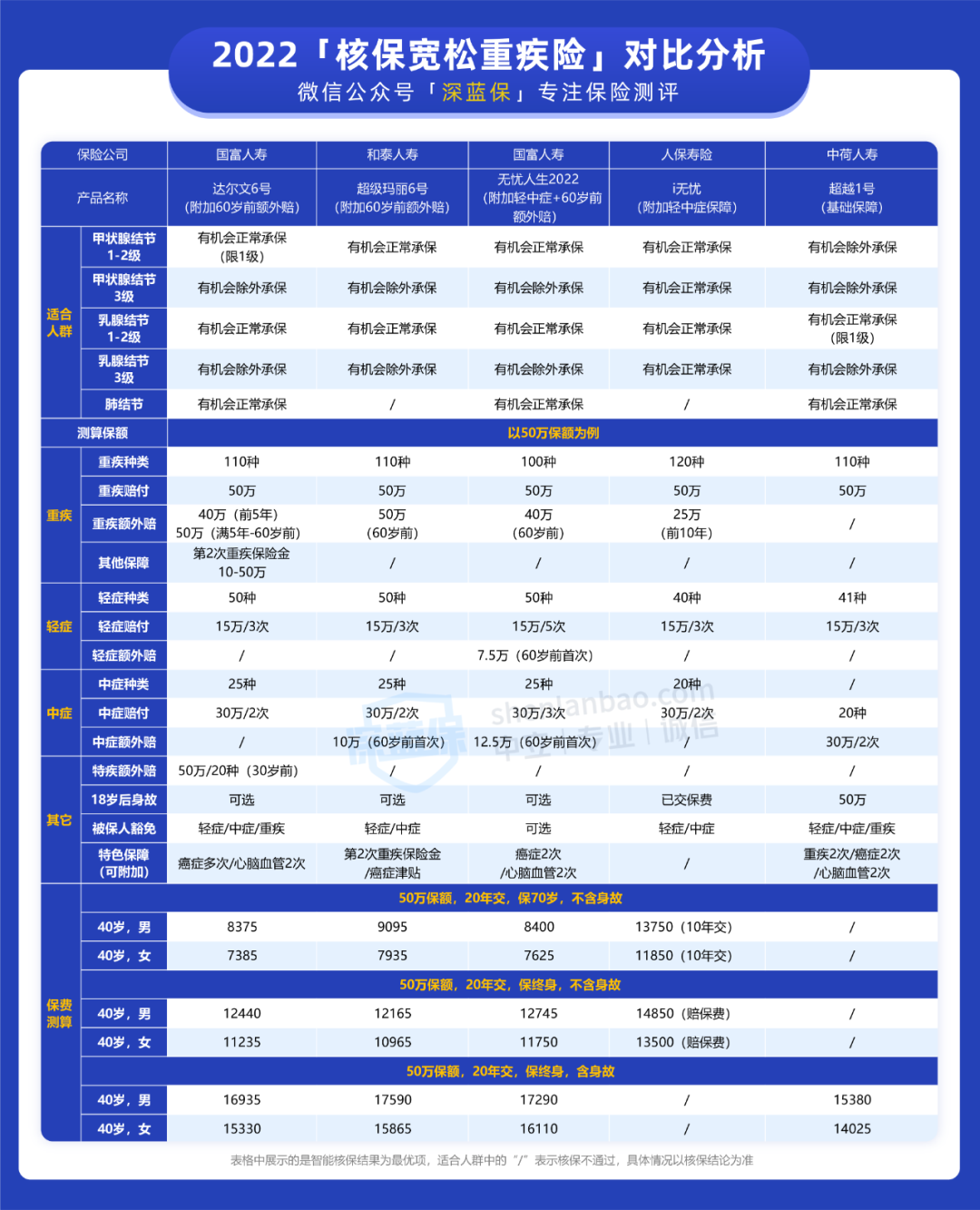

我们整理了市面上保障比较好的产品,试了它们的智能核保对常见结节类疾病的结论:

从表格可以看到,甲状腺、乳腺结节 1~2 级的朋友,可以优先考虑高性价比的产品,超级玛丽 6 号 和 达尔文 6 号 都有机会正常买到。

如果患有甲状腺、乳腺结节 3 级或肺结节,买重疾险价格会贵一些,但还是建议大家能买就买上。

下面我们分别来看看,这类情况怎么选更好:

甲状腺、乳腺结节 3 级:可以考虑 i 无忧,有机会正常承保;如果买不到的话,也可以试试达尔文 6 号、超级玛丽 6 号 等产品,有机会除外承保。

肺结节:如果手术已满半年,有机会正常买 达尔文 6 号 和 无忧人生 2022;如果没做手术且年龄在 50 岁以内,有机会正常买 超越 1 号。

除了结节类疾病,表格中的产品对乙肝人群和抑郁症人群也是比较友好的。

比如乙肝无症状携带者和乙肝小三阳都有机会买到 达尔文 6 号 和 超级玛丽 6 号。

治愈满 2 年或产后抑郁痊愈满 1 年的抑郁症患者,有机会买到 超级玛丽 6 号;如果只是轻度抑郁,则有机会买 超越 1 号。

这里也要提醒大家,每个人的情况不一样,准确的核保结论要根据自己的实际情况来核保才能得到。

如果这些核保宽松的产品也买不了,也可以看看对健康要求更低的 防癌险,患有糖尿病、冠心病等疾病都有机会买。

很多人买重疾险的时候会纠结:已经 40 岁了,到底要不要保终身?如果选择保终身,要不要加身故保障?

下面我们就来分析看看这两个问题:

如果预算充足,可以选择保终身。

40 岁以后加保的价格越来越贵,另外年龄越大生病的概率也更高,后续有可能买不了。

所以如果保额买够了,比如已经有 50 万,此时还有预算,那么可以选择保终身。

但如果预算确实有限,那么保至 70 岁也是可以的。以 40 岁男性买 50 万保额的 超级玛丽 6 号 为例,保至 70 岁比保终身便宜三千多元。

有的朋友认为,人固有一死,加上身故保障的话怎么都能拿一笔钱,很划算;有的朋友则认为,生不带来死不带去,没必要每年多花几千块。

这里要先强调一点:一般来说,重疾和身故只赔一个。在没有理赔过重疾的情况下,身故后能赔;要是已经确诊重疾并且理赔过,那么身故后是不会再赔的。

如果想确保拿到理赔,在保额已经够高且还有预算的情况下,也可以考虑加上身故保障。

除了身故保障,重疾险一般还能附加癌症二次赔、心脑血管疾病二次赔、疾病关爱金等保障。那到底怎么附加,保得全还划算呢?

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303