.png)

2024年,值得买的重疾险又换了!新的一年,很多朋友跑来问我,现在的重疾险哪款最好?到底该买哪一款?

2024-02-02

2024-02-02 683

683

买保险,尤其是比较贵的重疾险,很多朋友都专挑大公司产品,毕竟大公司名声在外,分支机构众多,安全感十足。

但国内大公司可不少,像平安,国寿,泰康,人保,太平洋等....到底谁家产品好?哪款大公司重疾险更值得买?

为了不让大家踩坑,我们特地花了一周时间,对比测评了上百款大保司的热门产品,最终从中筛选出【2款高性价比产品】,不仅价格便宜,保障堪比市场第一梯队产品,核保还很宽松。

今天我们就把测评结果都毫无保留地分享给大家,对大公司产品感兴趣的朋友,千万不要错过这期内容!

想判断一款重疾险是好是坏,主要看这4大维度:疾病保障、赔付情况、特色保障和价格。

这里面但凡有一个拖后腿,性价比都会大打折扣,下面我们结合12款大公司的重疾险来逐个分析看看:

1、疾病保障

目前监管统一规定了28种重疾和3种轻症,这些疾病是所有产品必须保的,至于其他病种能不能保,就全看保险公司的良心了。

尤其是高发轻中症,因为没有监管统一规定,有些保司就会钻空子,不是保障“缺斤少两”,就是轻中症赔付门槛高,要真出事了很可能不赔,交进去的十几二十万就打水漂了。

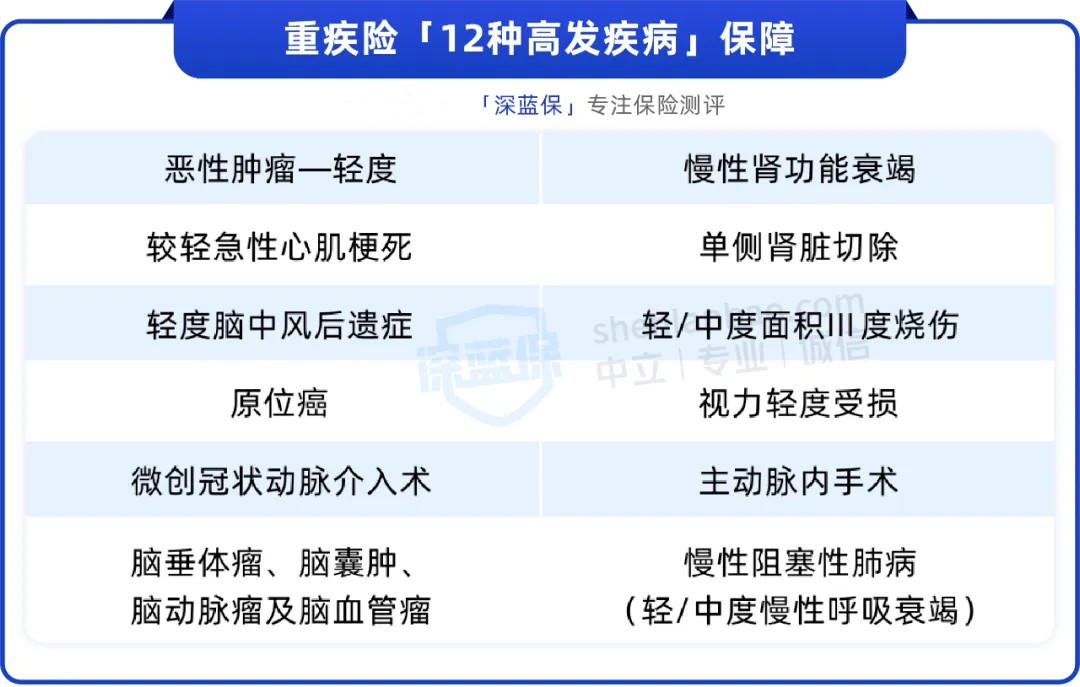

而疾病保障做得好的产品,能把行业公认的12种高发轻中症都保得很到位,具体可以参考下图:

为此,我们也逐一对比了12款大公司产品,发现有2款产品只保了10种高发轻中症。

其余的人保,国寿,新华等8款产品,12种高发轻中症保障一个不落,完全没有因为背靠大公司就躺平,在这一轮的表现非常优秀。

2、赔付情况

重点看产品的重疾中症轻症,分别能赔多少钱、多少次,因为这直接决定了出险后,我们能拿到多少钱。

经过仔细对比后,我们发现有4款产品的表现非常亮眼,堪称市场第一梯队水平。

比如人保旗下的三款产品,都是轻中症分别赔30%、60%保额,一共能赔8次,无论是赔付比例还是次数,毫不逊色市面上的优秀产品。

还有太平洋的个人2.0终身重疾c款,重疾赔付玩出了新花样,在前10年患重疾能赔150%保额,也就是买50万能赔75万,相当于自带了额外赔。

3、特色保障

背靠大品牌,很多产品都有独家的保障和服务,比如国寿、太平、泰康养老的产品,特定重疾能多赔50%的保额。

还有人保的2款健康福重疾险也很不错,在重疾赔完以后,轻中症还能接着赔,大大提升了赔付概率。

除此之外,还有平安的盛世福,有轻中症涨保额的功能,比如在70岁前得了中症,身故/重疾保额可以额外增加20%。

最后一点,就是大家都很关注的价格。

有了品牌加成,多数大公司的重疾险会比较贵,像30岁买50万保额、保终身,上面这12款产品,有8款年保费已经上万了,对普通家庭来说缴费压力非常大。

但通过层层筛选下来,我们发现还是有几款产品的保障和价格都非常不错,如果追求大品牌,又想要高性价比的话,可以接着往下看。

如果预算很紧张,可以先看看人保健康的健康福·重疾险(保20/30年),30岁买50万保额、保20年,每年2000块不到,很适合用于中短期的过渡。

但如果预算充足,可以优先考虑下面这两款产品,保障都很全面,可保定期也可以保终身,在大公司重疾险中性价比较高,下面一起来看看:

直接说结论:

如果想要高性价比,首选健康福·终身重疾险,无论是保定期还是保终身,费率都有明显优势。

像30岁买50万保额,保至70岁,每年三千多就能买到,性价比拉满。

另外,它还可以附加心脑血管疾病无限赔和癌症(恶性肿瘤-重度)无限赔,打破了赔付次数的限制,如果比较看重这两方面保障的话,可以结合预算考虑是否要附加。

如果看重疾病额外赔,i无忧2.0(A款)就很适合了,附加60岁前额外赔后,首次确诊重中轻症都有额外赔付,赔付比例分别是80%/30%/10%,比健康福·终身重疾险多了轻症额外赔。

而且它还能附加第二次重疾保险金,在赔付首次重疾后,间隔365天且在60岁前再次确诊非同种重疾,可以额外赔付100%保额,附加后重疾的保障力度更大。

如果不介意保司知名度,想要性价比的话,还可以看看超级玛丽10号,基础保障优秀,高发疾病全,且赔过重疾,还能赔轻中症,30岁男女保50万、保至70岁,3千多就能搞定。

上面提到的主要是成人重疾险,如果给孩子买的话,还有一款招商仁和人寿的青云卫3号很不错,公司品牌大,最高可买80万保额,适合追求大保司和高保额的家长考虑。

需要注意的是,重疾险不是想买就能买的,还得符合产品的健康要求,如果不清楚自己或家人的身体情况,能买哪款产品,可以点击文末卡片预约规划师协助。

一提到“大公司”,相信很多人都会想到老七家:国寿、平安、太平、太平洋、新华、泰康、人保,而对于没听过的保险公司,都会习惯性归属到“小公司”。

但实际上,很多高性价比的产品都是大家眼里的“小公司”出品,比如市场上非常热门的达尔文、超级玛丽系列重疾险,保障全、价格实惠,而且一代更比一代强。

大品牌固然有优势,但大家也没必要盲目上车,关键还要看产品保障、预算等方面,综合考虑再做决定。

如果你还想了解其他高性价比的重疾险产品,可以点击下方卡片,预约我们的专业老师协助推荐~

.jpg)

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270