2024-04-22

468

少儿险哪个保险公司好?其实,各大保险公司都有相应的少儿险销售,国内几家大型保险公司都是值得信赖的。下面,小编将会为您介绍太平洋保险、新华保险以及太平保险的少儿险。

和市场上出售的其他品牌少儿保险产品相比,太平洋少儿保险不仅具有品牌优势,而且推出的少儿保险产品涵盖人身意外、健康和教育金保障三大类,通过不同的保障服务内容设计来满足不同孩子的投保需求,而且投保后还能享受太平洋保险集团提供的优质服务。

由于新华保险在市场上知名较高,所以其推出的产品也备受消费者关注,而且新华的儿童保险种类繁多,不管是少儿意外,还是少儿健康医疗,都可以获得保障。另外,该公司险种在理赔上优势,能够让消费者享受便捷的服务。

太平保险针对少儿的差异化需求,建立了完善的产品体系,因此它的儿童保险种类繁多,主要包括少儿意外险、少儿健康险等,能够为孩子提供意外保障、健康保障,让少儿不管是受到意外伤害,还是发生因疾病而住院,都可以通过它来获得呵护,从而很好地满足了孩子的需求。

少儿险哪个保险公司好?每家保险公司的产品都有着自己的特色,并且没有好坏之分,所以消费者在为孩子投保时,主要还是根据孩子的自身情况进行考虑,为孩子买适合的保险才是对孩子最好的保障。

我们知道,人身保险包括寿险、健康险和意外险,人寿保险作为人身保险的一种,保险标的是人的寿命,给付条件是被保险人的生存或死亡。那么人寿保险的险种有哪些?

如果按保险用途分,基本可以分为两类,一类是纯风险保障型产品,另一类是有储蓄或投资功能的产品。

1.纯风险保障型

只有定期寿险是纯风险保障型的产品,也是深蓝君最为认可和喜欢的保险品类,一般有1年期、5年、保障至60岁、65岁等。

主要的解决的问题是在家庭责任最重大时期,以较低的保费获得最大的保障。防止人不在了,债务和家庭责任还在的问题。

2.储蓄型

储蓄型的保险既能提供风险保障,又能提供和理财的双重功能。

由于目的不同,有的人为了养老、有的人为了避税、有的人为了单纯的投资理财,储蓄类型的产品又能衍生出花样繁多的品类:

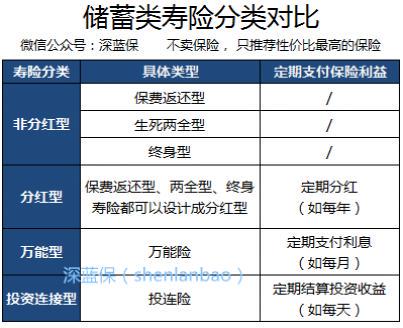

通过上图我们可以看出,其实储蓄保险可以简单的分为4个类型,分别为非分红型、分红型、万能险、投资连结型。

如果按保障时间分,寿险可以分为三类:一年期寿险、定期寿险、终身寿险。

1、终身寿险

终身寿险,顾名思义就是保终身的产品,不是定期的。人固有一死,所以购买终身寿险后,就一定可以获得赔偿的。

优点:一定会赔付,因为人一定会身故;

缺点:价格比较贵,杠杆较低;

适合人群:已经购买了足够定期寿险的朋友,以及企业主。

如何能够最合理高效地把财富传递给后代,是有钱人比较在意的问题,终身寿险是国际上公认的手段之一。

终身寿险除了保障终身外,更多的是用在财富传承、合理节税等方面。

2、一年期寿险

这种产品一般交一年保一年,采用自然费率,保费的价格逐年升高。

优点:价格便宜,只保一年,灵活简单;

缺点:和长期产品相比,续保可能是问题,续保需要健康告知;

适合人群:预算不足的的年轻人,可以作为临时保障。

3、定期寿险

定期寿险由于只保障一段时间,比如 10 年、20 年、保到 60 岁,其实 60 岁前死亡发生率并不高,所以花很少的钱,就可以获得极高的保额。

30 岁男性,100 万保额,每年也就 1000 元左右,女性只需要几百块,无论家庭条件如何,由于产品价格低,谁都是能承受的起的。

对我们普通人最最最实用的就是定期寿险。

我先来说说为什么一定要买定期寿险,我们先来看一个例子:

小A一家四口都是湖南人,在深圳奋斗了10年,终于买了车和房,小A是家庭的经济支柱。小A的太太全职在家,也把父母接过来一起住,一并照顾老人小孩。

如果哪天小A有个什么闪失,要是人不在了,整个家庭都会一秒坍塌,几百万的房贷车贷、抚养子女、赡养老人责任就会像一座无形的山一样全都压在了妻子的身上。

但是,如果小A提前给自己买了一份定期寿险,每年花几百块钱,就能赔几百万,可以把身故带来的经济风险转嫁给保险公司,得到的理赔金就能让妻子从容过好未来的人生,这就是定期寿险的价值,也是体现生命价值的时刻。

听到这里,可能不用我说,大家就明白了,上有老下有小的家庭经济支柱,是最有必要给自己一份定期寿险的。

可以说,定期寿险完美地把身故带来的各项财务损失和风险,转嫁给了保险公司。

一个30岁的男性买100万的保额,一年只需要1千块左右,用很少的保费就能撬动比较大的杠杆,防止由于挣钱能力最强的家庭支柱身故,存在的收入损失和偿还债务的压力,是最能体现保险温度的产品。

活着是一台印钞机,倒下是一堆人民币,就是保险独有的温度。

保险公司排名是直接体现一个保险公司实力的方式,买少儿险去哪家公司比较好?知名保险公司有:中国人寿、平安人寿、新华人寿、太平洋人寿、人保寿险、太平人寿等保险公司。如今市场上出售的比较畅销的少儿保险有学平险(在校生由学校统一购买);意外伤害险;医疗险;重大疾病险;教育金给付险种。为孩子购买的少儿保险,期限以到其大学毕业的年龄为宜。而且给孩子买保险要趁早准备,因为一般孩子的年龄大小与少儿保险所需的保费成正比,也就是说孩子越小所需的保费也就越少,在孩子小的时候给他买少儿保险会比较划算。

保险公司排名是直接体现一个保险公司实力的方式,中国儿童保险公司排名是怎么样的呢?买儿童险去哪家公司比较好?以下的排名仅供参考。知名保险公司有:中国人寿、平安人寿、新华人寿、太平洋人寿、人保寿险、太平人寿等保险公司。

1、给小孩买什么保险好,儿童保障侧重在意外,大病风险上,意外保险,儿童住院医疗保险很便宜也很简单;

2、大部分的家长主要纠结的是儿童重疾险,到底是选择终身型还是定期型,选择消费型还是返还已支付保费型?

3、如果经济条件稍好,可以选择一份终身型重疾险,保额不需要一次性做的很高,20-40万足够,再搭配一些短期消费型重疾险,这样保障很高,也可以随时灵活调整;如果经济条件一般,就选择定期重疾险,保到孩子20、30岁,到孩子成人时,再自己做自己的保障选择;如果经济条件不好,就选择短期消费型重疾险,这样的保费便宜,保障也足够。

4、需不需要返还已支付保费,这个要结合自身家庭情况,和个人保险观念而定,返还已支付保费型的当然保费就要稍微高点;

5、儿童重疾险有三种选择,在同样保障40万大病的基础上有不同的选择。一是交费少,可以选择交一年管一年的,代表产品乐活e生,新华少儿重疾,二是可以选择保障30年的,交费10年,到期退已支付保费的1.1倍,代表产品合众少儿宝贝。三是选择终身的,保障终身,到66岁左右退已支付保费,保障继续到终身,这种终身险保障种类更多,附加有轻症和豁免。代表产品有天安健康源2号和长城康健人生。

如今市场上出售的比较畅销的少儿保险有学平险(在校生由学校统一购买);意外伤害险;医疗险;重疾保险;教育金给付险种。为孩子购买的少儿保险,期限以到其大学毕业的年龄为宜。而且给孩子买保险要趁早准备,因为一般孩子的年龄大小与少儿保险所需的保费成正比,也就是说孩子越小所需的保险费也就越少,在孩子小的时候给他买少儿保险会比较划算。

教育储蓄类的保险险种中,主要分为两类:

1、是传统教育年金保险,比如18岁(一般是上大学的年龄)开始每年领取,连续四年结束。还有到25周岁,领取保险金的,这样险种领取金额固定、保障明确。

2、是市场目前较热的万能险、或投联险,以投资增值方式作为将来教育的储备,但是其有一定风险,并不能保障增值多少,且其前5年扣除费用较高,一般需要中长期的持续缴费投资妨显效用,当然其收益机会也可能大于传统教育年金险种。

具体的险种,基本各家保险公司都有,明确方向后,建议实施开放式方案征集和比较操作,看哪个险种或是组合能最有效满足自己的需求,那就是你要的!最简单有效就直接找几家当地不同公司的代理人,如果担心可能的骚扰或纠缠,现在也可以,根据设定的规范流程,在线匿名征集不同保险公司的具体方案,进行更为直接有效的比较和选择。

对于孩子而言,恰当的保险保障计划,确实非常的必要的。对于孩子来说,意外伤害、医疗健康方面的保障也是非常重要的,不容忽视。

所以,到底哪种平安少儿保险合适孩子,建议您最好是结合孩子的情况选择适当的保障计划。

正常情况来说,最佳的经济实惠的保障组合,您不妨可以这样进行考虑:一份卡式的少儿保险卡+一份专属的教育金保障,前者保障基本的意外、医疗、重疾等项目,后者专门保障教育项目。

据统计,近年来,白血病、终末期肾病、先天性心脏病等重大疾病在儿童中的发病率不断上升,而罹患癌症带来的巨大经济压力,更是很多家庭难以面对的一道难题。如何规避疾病风险,正成为许多家长思考的现实问题。

而少儿重疾险,是针对少年儿童设计的,保障少儿常见重大疾病的少儿保险种类。若被保险儿童在保险有期限内,经指定医疗机构确诊为合同约定的某种重大疾病,其就可以按保险合同的相应约定向保险公司申请重疾保险金理赔,为后续的治疗提供财务支持。从而有效的规避疾病带来的风险。

先保大人再保小孩,多买无益保额最高10万元,“少儿险”以意外险种为主,保费支出勿超家庭年收入20%,注意保费豁免条款。

误区一:孩子是家里的宝应优先购买保险。

保险是种特殊的商品,给自己购买,受益的却不一定是自己。比如给自己购买意外险、寿险等险种,保障的是自己遭遇不测后,家庭不至于陷入困境,用保险金延续对家庭的关爱。孩子从出生到大学毕业,都需要依赖父母。以家庭为单位投保时,最先考虑的,应当是在这个家庭中经济责任最重的人,正确的投保观念应该是:先保大人、再保小孩。

误区二:给孩子买的保险越多越好

在实际保险理赔过程中,保险并非多多益善。由于未成年人群的自我保护能力非常薄弱,若允许他人(包括父母)投保以儿童死亡为给付要件的人寿保险,尤其是高额保险,容易引发道德危险,因此世界各国对儿童保险的保额都设有不同程度的限制。

误区三:为孩子购买终身寿险

从经济角度上讲,寿险、养老金等终身保险通常要到年老或身故才发挥作用。尽管我们非常肯定孩子对于一个家庭的价值,但除非孩子是童星,是家庭的主要经济来源,否则为孩子购买终身寿险并不是太有作用。

误区四:只为孩子购买教育金产品

孩子身体娇弱,又淘气好动,感冒发烧、跌打损伤是家常便饭,为孩子购买保险时可参考的顺序可以是:意外险、医疗险、少儿重大疾病保险,在这些保险都齐全的基础之上,再按需考虑购买教育金保险。

先生

女士

获取验证码