深蓝君

深蓝君 在本文谈到的儿童保险中,重疾险是最复杂的。不同的产品,赔付标准可能不同,保障病种也会有差别。

对于保险小白而言,密密麻麻的保险条款,虽然每个字都认识,但连在一起就不知道其表达了什么意思。

此外,重疾险也是最贵的,从几百到几千不等。有人一两千就能搞定,有人却花了七八千……

所以,重疾险也是宝爸宝妈们最易踩坑的一类儿童保险。

下面是我从业多年总结出来的,少儿重疾险的一些常规保障以及投保思路:

1、给孩子买重疾险的正确思路:

① 先做高保额,再拓宽保障期限

举个例子:50万保额,保30年 vs 30万保额,保至70岁

你会怎么买?

应该优先选择前者,因为买保险就是买保额!

这部分钱不仅得支付孩子的治疗费用,同时也得承担父母由此造成的误工费、收入损失。

所以儿童保险一定先把保额做高,然后在预算充足的前提下再去拓宽保障期限至70岁、80岁或者终身。

② 先基本保障,再附加保障

重疾险最经济的买法,只选基本保障:重症+少儿特定重疾+中症+轻症;其它一概不要。

如果预算充足,可以添加一些重要的附加责任,比如:恶性肿瘤多次赔付、投保人豁免。

按需附加,丰俭由人。

其次,给孩子买重疾险,也不能与成人一概而论。

除重疾/中症/轻症必须的基本保障外,买儿童保险我们尤其要注意少儿特定重疾和忠诚客户权益两项保障。

(1)少儿特定重疾

何为少儿特定重疾?顾名思义就是保险公司专门为孩子设计的一类重疾,特点是发病率高。

在少儿重疾险里面,少儿特定重疾大多是自带的,这是它的特色之处。

要知道,大人和小孩的高发重疾是不一样的,大人常见的高发重疾为甲状腺癌、肺癌、乳腺癌等;而小孩常见的高发重疾为白血病、严重川崎病等。

儿童重疾险针对这些特定重疾,一旦确诊是可以额外赔付的。

比如妈咪保贝这款儿童保险可以赔200%基本保额,你买50万保额,能赔100万。

不过对于高发的少儿重疾,保险行业协会并没有统一的标准。

各家保险公司、各款保险产品所保障的病种数都不一样。

但我还是通过多年的从业经验和查找相关数据,总结出了比较高发的17种少儿重疾:

其中,根据中国精算师协会发布的《国民防范重大疾病健康教育读本》显示:

0-17岁最高发的儿童重疾为癌症、重症手足口病、良性脑肿瘤。

这3种重疾的发生概率,加起来占比接近 70%!是最不可或缺的保障。

所以买的时候一定要擦亮眼睛,这3种缺一不可。

另外,到目前为止,基本没有一款儿童保险对这17种少儿高发重疾全部涵盖。

我们在挑选的时候除了那最高发的 3 种,也要尽可能得去挑覆盖病种多的重疾险。

而且也要注意,少儿特定重疾是有单独的保障期限的,例如:

可以看到,有保到18岁的、25岁的、30岁的,也有保终身的;

保障期限越长,理赔概率越高。

(2)忠诚客户权益

这项保障虽然可能是免费赠送的,但却值得重点一说。

在我们文章开篇1200块的儿童保险方案里,提到过一个不足:重疾只保30年。

孩子成长这段期间万一不幸患了大病,在原有的重疾险到期后,再想买重疾险恐怕就没机会了。

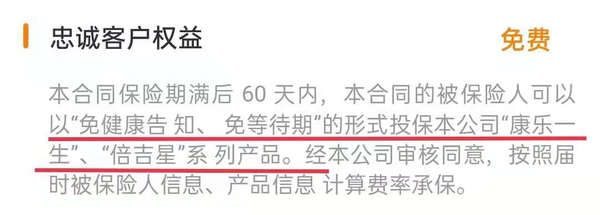

这时,忠诚客户权益的厉害之处就体现出来了:保险期满后,可以「免健康告知、免等待期」的形式投保原保险公司的其它产品。

以「妈咪保贝」儿童重疾险为例:

如果给孩子买的重疾险只保20年、30年,这项增值服务便可以发挥出它的作用。

不用再担心儿童保险中途出险,买不了重疾险的情况。

至于其它保障,我们可以做个简单的了解,如果预算允许的话,可以根据自己需求,附加所需责任。

(3)恶性肿瘤多次赔付

恶性肿瘤就是我们俗称的【癌症】。

根据世卫组织最新报告的数据显示,目前全球1/5的人在其一生中都会罹患癌症。

仅在2020年,全球确诊癌症的患者数达1929万人,996万人因此死亡。

中国新发癌症457万人,癌症死亡人数300万人,新发病例数和死亡病例数均高居全球第一。

癌症发病率高、治疗费用昂贵,我们需要未雨绸缪,这也是儿童保险的存在意义。

再加上恶性肿瘤复发、新发、转移、持续的概率极高,多次赔付是有其一定作用的。

(4)投保人/被保人保费豁免

投保人为父母,被保人为孩子。

儿童保险的所谓「保费豁免」,就是在缴费期内,若发生条款约定情形(如:身故、残疾、重疾、中症、轻症),后面的保费就不用交了,保障仍然有效。

现在市面上大多产品,都会自带被保人豁免。

当我们为孩子投保时,可以另行附加上投保人豁免,这样不管是孩子生病,还是大人生病,后续保费均无需再缴纳。

(5)身故/全残/疾病终末期

这三种情形意味着死亡、瘫痪,或者医治无门,正在面临死亡。

通常该责任的赔付形式为三赔一,触发了其中一种,儿童保险赔付后合同就终止了,不会疾病终末期赔了一次身故再赔一次。

而赔付方式,通常有两种,大多为18岁前返保费、18岁后赔保额。

但是,给孩子买儿童重疾险,我不太建议附加身故责任!

一是因为保费会贵上一大截,二是未成年人的身故赔付保额被限制。

总之,身故责任对孩子来说并没有多大意义,为人父母的也是希望儿童保险来保生而不是保死。

孩子将来成年了,承担家庭责任了,可以买份定期寿险来应对死亡风险,这样的话性价比更高。

2、儿童重疾险,哪些产品值得买?

看完重疾险的挑选思路,我们来看看有哪些产品值得买。

重疾险并不便宜,它的保费占比较大,所以我们要把每一分钱都花在刀刃上。

但由于预算不同,购买形式也不同。

形式一:保短期

主要保障未来二三十年,每年的保费在 400 - 1000 元左右。

优势在于能用低预算买到高保额,等将来有经济能力了,可以再加购一份重疾险。

(1)健康福少儿重疾险——大品牌,可按月缴费

产品优势:公司品牌知名度高、支持按月缴费。

这款儿童保险由人保承保,老牌央企,知名度高,分支机构多。

每月保费只需几十块,缴费压力很小。

产品不足:少儿特疾限定年龄,只在18岁之前赔付。

这款产品适合看重大品牌,想买一款大公司较高性价比的产品。

(2)大黄蜂 5 号——投保前 10 年保额高

产品优势:重疾额外赔、少儿特疾赔付高、保障时间灵活。

如果保30年,投保前10年患重疾多赔50%保额,20种少儿特疾多赔100%保额。

如果保到70岁或终身,投保前30年患重疾多赔50%保额,患少儿特疾多赔150%保额。

想给孩子保30年、70岁或终身的话,都可以考虑这款儿童保险。

(3)惠宝保——投保前10年保额高

产品优势:重疾额外赔、少儿特疾赔付高。

投保前10年或者40岁后,患重疾多赔50%保额,比如买50万可以赔75万;20种少儿特疾多赔120%保额。

产品不足:缴费不够灵活、保障期限选择少。

惠宝保最长只能选20年交,不能选保终身。

这款产品适合预算有限,想给孩子保30年的父母考虑。

形式二:保长期

这类儿童保险通常可以保到 70 岁或终身,每年保费在 1000 - 4000 元左右。

(1)微医保·超级保宝——60岁前保额高

产品优势:重疾额外赔、保障时间灵活。

可选60岁前疾病额外赔,买50万能赔90万,保障充足。

它的保障时间也较灵活,能保30年,也能保到70岁或终身。

产品不足:投保有限制。

选择保30年的话,就不能附加60岁前疾病额外赔。

这款儿童保险适合想保到70岁或终身,希望保额高的朋友。

(2)i保长期重疾险——大品牌公司

产品优势:大公司大品牌、重疾额外赔。

i保由阳光人寿承保,线下服务机构多;41岁前投保,前20年患重疾多赔50%保额,如投保50万能赔75万。

产品不足:少儿特疾赔得少、重疾保额有限制。

这款儿童保险针对少儿特疾只额外赔50%保额,而大多同类产品能额外赔100%保额;0-17岁最高只能买30万保额。

这款产品适合看重大品牌公司的朋友。

表格里还有一款大黄蜂5号,我们在保短期榜单中有详细分析,它保 70 岁或终身也同样值得考虑。

小结:

如果预算有限,可以买短期。

其中,追求大品牌,可以考虑健康福少儿重疾,由人保健康承保;

追求高保额,大黄蜂 5 号重疾险最多可以额外赔付50%保额,少儿特疾最多可以额外赔付150% 保额。

如果儿童保险预算充足,尽量为孩子保终身。

其中,若追求性价比,单次赔付的大黄蜂 5 号是最便宜的。重疾和少儿特疾都可以额外赔。

追求更高保额,超级保宝是不二之选。重疾、中症、轻症都能额外赔,重疾在60岁前最多可以额外赔付80%,比如买50万可赔90万。

还拿不准主意?可以点下方测一测哦: