很多朋友会担心:几年前买的保险,会不会过时了?要不要换成保障更好的?唐女士也有这样的疑问,所以她找到

2023-08-28

2023-08-28 807

807

“买保险一时爽,一直买一直爽”。随着大家保险意识的增强,越来越多的朋友开启了买买买模式。

不过,“买完后却束之高阁,甚至几年都不看一眼”的情况也比比皆是。殊不知,这样做会带来很多隐患:

万一人不在了,家人都不知道买了啥保险,更别提拿到理赔金了

不清楚自己的保险具体保的啥,出事后才知道根本没法赔

身价物价蹭蹭往上涨,原来买的保额早就不够用了

保险性价比越来越高,自己却依旧交着高价的保费

……

今天,我们就跟大家聊聊:为什么要进行保单诊断?发现问题该怎么办?

买保险从来都不是一步到位的事情,随着年龄、收入、家庭角色的不断变化,每个人面临的风险不一样,保障需求也不一样。

因此,就像人需要每年体检一样,我们也要定期对保单进行诊断,确定它们是否“健康”,是否需要及时“就医”。要不然,很可能早已出现了问题,而你却一无所知。

我们通过诊断大量的保单,总结出了最常见的 3 大问题:

1、买错保险

保险产品不光条款复杂,种类还多,每个类别都转移着不同的风险。

不少人买保险时,根本没弄明白它具体保的是什么?是否和自己的需求匹配?就匆匆下了单。

有的人担心得了大病没钱治,却买了一堆年金险;有的人想转移孩子的疾病风险,却买了终身寿险;还有人以为自己的保险,只要生了病就能报销,实际上只有得了癌症才能赔……

结果出事后,才发现根本赔不了!悔之晚矣……

之前就有朋友被狗咬伤后,拿着自己的重疾险保单气冲冲地问我们:“每年花那么多钱,为什么这么点医疗费都不给赔?” 真是让人哭笑不得。

2、保额不够用

我们常说,买保险就是买保额,保额太低根本无法转移风险。

拿重疾险来说,患了合同约定的重疾,买多少保额赔多少钱,用来覆盖疾病治疗、收入损失、长期康复等费用。

那大家的重疾险都买了多少保额?看看几家保险公司的理赔数据就知道了:

中国人寿:2021 年超过 93% 的重疾理赔金额在 10 万及以下,20 万以上理赔件数占比只有 3%。

泰康人寿:2021 年重疾险累计赔付保险金 40 亿元,重疾件均赔付保额 15.04 万元。

事实上,其他保险公司的情况也类似,大多数人的重疾保额并不高,有的甚至连 10 万都不到。

不幸得了重疾,10 万块放到现在能有多大作用呢?来看一组数据:

来源:《国民防范重大疾病健康教育读本》

以高发的癌症为例,平均治疗费都要 22 万~80 万;此外,重病患者还得承担康复护理费用、因病不能工作的收入损失……长年累月下来,开支无疑非常巨大。

因此,如果之前买的重疾险保额太低,重病面前,可能根本起不到什么作用!

不同险种,具体买多少保额才够用?我们会在文章第三部分给大家详细解答。

3、保险不划算了

近些年来,线上保险发展势头迅猛,产品的更新越来越频繁,整体性价比也越来越高。

有些朋友翻看自己几年前买的保险,不但价格贵,而且保障也一般,和现在的网红产品一对比,感觉中间差了好几代……

比如 5 年前,你买的寿险附加重疾险,共享 40 万保额,每年要交一万多;现在寿险、重疾险独立 40 万保额,最低五六千就搞定了,而且重疾险不光保重疾,还能赔中症、轻症……

面对更好的产品,我们要不要换?怎么做最划算?

在本文第四部分,我们将通过分析真实案例,为大家提供这类问题的最佳解决策略。

不管以上哪些原因,定期进行保单诊断,都能帮我们及时发现问题、调整问题。那诊断出问题后,我们要怎么“对症下药”?下面通过几个具体案例,给大家看看解决思路。

如果做一个调查:买完保险,你最后悔的事是什么?肯定有不少人会说,“保险买错了,出事后才知道赔不了……”

宋女士最近就有这样的困扰:

2019 年,她在朋友的推荐下,给自己 1 岁的宝宝买了份保险,想着平常要是有个头疼脑热、生病住院啥的,也能得到比较好的治疗。

几个月前,宋女士的孩子不小心打翻了热水壶,肚子上被烫伤了一大片,在医院治疗了一个多月才出院。

宋女士看在眼里,痛在心里。除了肉体和精神上的折磨,孩子的医疗费也花了不少。于是,她向保险公司申请理赔,却被告知不符合产品保障范围,赔不了……

原来宋女士当初给孩子买的是教育金,要等以后孩子上学了,才可以按照约定拿出来用,但如果意外住院或得了大病,它都是赔不了的,也就应不了急。

我们一直强调,买保险最正确的做法是:“先保障、后理财”,这二者的主要区别如下:

“锦上添花”容易,“雪中送炭”却更重要!因此,建议大家尽量先把保障型保险配置好,还有精力再去考虑攒钱的事儿。

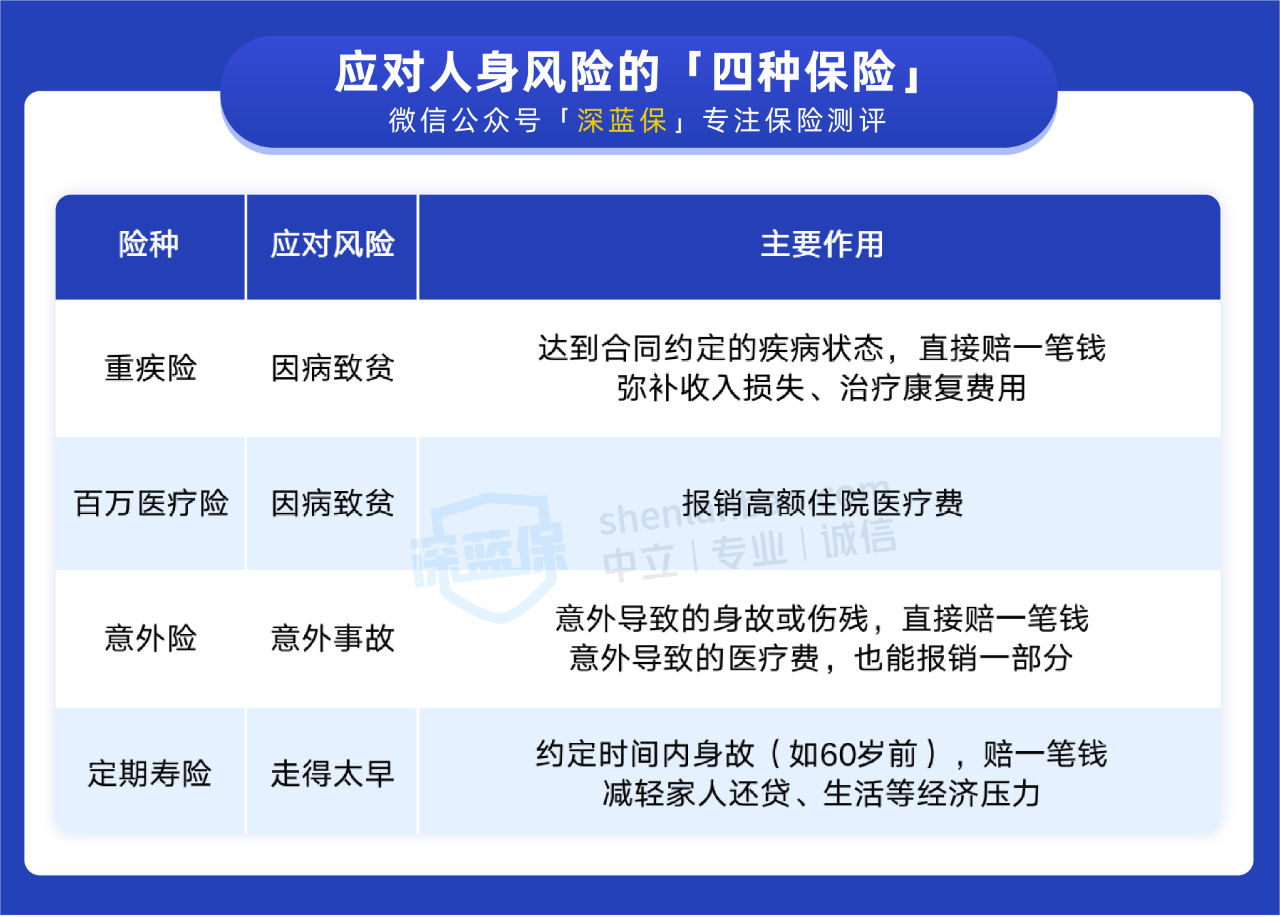

但如果像宋女士一样已经买了教育金、养老金等保险,真正能转移意外、疾病等常见风险的保障型保险却没有或者没买够,建议及时补充上最基础的四大险种。

不然的话,一旦疾病或意外来临,教育金、养老金等保险又不赔,高昂的治疗费极有可能拖垮整个家庭。

参考这种思路,我们给宋女士的孩子配置了重疾险、百万医疗险和意外险,人身保障很全面;至于教育金,考虑退保损失太大,而且以后也能用得上,宋女士决定继续交着。

总的来说,保险的范围很广,种类也很多,建议大家明确自己的需求后再投保,避免因买错保险,而遭受不必要的损失。

就像家里买冰箱,得先考虑容量要买多大的,够不够用;买保险也一样,明确了要买哪些险种后,接下来的问题是:要买多少保额?

保额决定了风险来临时能得到多少补偿。同样是得了癌症,A 获赔 100 万,B 获赔 10 万,对于治疗手段和康复信心,都有天壤之别。

我们多次强调 “买保险就是买保额”,建议四大险种的保额可以按照以下表格来配置:

为了方便理解,接下来通过一个例子,看看保额要如何规划?

28 岁的李先生是个程序员,今年和恋爱 8 年的女友终于走进了婚姻的殿堂。俩人的收入也不错,李先生年收入 20 万,李太太 10 万,暂时没买房。

婚后,李先生觉得肩上的责任更重了,虽然以前也买了四大险种,但是保额过低(重疾险 20 万,意外险 50 万,定寿 50 万),担心自己万一有事,会让家庭陷入困境。

而太太之前也是“裸奔”,没买任何保险。所以,我们给李先生重新规划了他的保额,同时也给李太太配了四大险种:

如上表所示,李先生的家庭保额如果这样买,现阶段的保障是够了。

但保额是动态调整的,比如将来背上了房贷,夫妻俩的定期寿险保额,也要相应再买高些。

人生就像一场长途旅行,初入社会、升职加薪、结婚生子,都是一些重要站点,需要给车“加点油”。

保险过时,相比新产品不划算,几乎是所有人都会遇到的问题。看到如今的产品保障更好,价格还更低,很多人心里难免有疑惑:是不是退掉旧的,重新买更好?

如果你也有这种想法,希望你先考虑好以下几个问题:

1、现在的身体情况,能买新产品吗?

保险不是想买就能买的,一定要先确定自己的身体情况,能不能符合新产品的健康告知。

比如之前买保险的时候身体健康,现在年纪大了,有了 3 级高血压,就很难买保险了。

如果身体有问题、或者年龄过大,那么就要慎重考虑是否要退保了。

2、退保重新买,划算吗?

如果新产品的健康告知没问题,那接下来就要衡量一下退保到底划不划算?

除去通货膨胀,大家可以参考以下公式:

新产品要交的总保费 ≦ 旧产品剩下没交的保费 + 退保能返回的钱

我们来看个案例:

2013 年,32 岁的陈先生买了 A 重疾险(分红型),每年保费一万多。由于最近买房,房贷压力大,于是陈先生犹豫要不要换成性价比更高的 B 产品。

为了解答陈先生的疑问,我们做了一个对比:

可以看出,对比 A 产品,B 产品有以下优势:

保障更好:多了中症保障,轻症赔付比例比 A 产品高了 10%,且轻中症都能赔 2~3 次,病种数量也更多。

价格更便宜:即便年龄大了,选择 20 年交费,每年保费还是便宜了一些。未来的总保费也是比 A 产品剩下没交的保费要少几万块。

计算方式为:B 产品总保费(17.2 万)< 旧产品剩下没交的保费(22.5 万)+ 退保能返的钱(2.9 万)= 25.4 万

所以,陈先生可以考虑退保,但前提是现在的身体情况能过 B 产品的健康告知。而且要等 B 产品过了等待期后,再去退 A 产品,以免保障中断。

提醒下大家,退保不是一件简单的事,不能只看价格或保障来断定要不要退保,一定要结合自身情况,还要考虑新旧定义重疾的因素。

比如几年前买了一款旧定义重疾险,之后查出有甲状腺结节,就算旧产品性价比不高,但也建议别轻易退保。

因为现在的新定义重疾险对于轻度甲状腺癌最高只能赔 30%,而旧定义重疾可以赔 100% 保额。

总而言之,退保需要三思而后行,如果实在是不想退,或者退掉重新买已经不划算,那在身体允许的情况下,加保或许不失为一个好办法。

我们每年会给自己的身体做个全面体检,也会对自己的爱车定期做保养,但唯独把我们的保险忽略了。

买保险,并不能一劳永逸,买完就完事儿了。我们需要定期对自己的保单进行“体检”,保额不够用了就加点儿,买错了就及时止损……

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

(1).jpeg)

2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106 2024-04-25 426

2024-04-25 426 2024-04-25 405

2024-04-25 405 2024-04-24 490

2024-04-24 490