在四大险种中,重疾险是其中最贵的一种保险,并不是说买就一定可以买的。不过我们在买重疾险时,一定要小心

2021-04-23

2021-04-23 645

645

一直以来,重疾险都是我们十分推荐配置的险种,但是在知乎却有这样一个高频提问:

我仔细看了题主和众多答主的吐槽,基本都是两个问题:

1、重疾理赔门槛高;

2、重疾理赔条款不合理。

针对第一点-理赔门槛高,之前爆出来的一个新闻,可以称得上是大众对重疾险理赔印象的代表了。

主人公吴师傅因为“急性重症胰腺炎”在医院住了十几天,花了13万的医药费。

但在他申请理赔时,被保险公司拒绝了,理由是没达到重疾理赔标准,因为治疗时没有进行开腹手术。

具体的案件细节大家可以在网上查,河南电视台还做了专题报道。

我们都知道,重疾险保障的是严重疾病,补偿因为大病导致的各种损失。

吴师傅没有开腹治疗,他的胰腺炎没有出现坏死的情形,只是切除胆囊就好了,说明疾病本身并没有特别严重。全部医疗费用花了13万,医保报销后,自费部分应该只有几万块。

保险是损失补偿工具,而不是用来获利的,如果一种较轻的疾病都能理赔,保险岂不是变成了发财工具,这就违背重疾险的设计初衷。

大家之所以觉得重疾险坑,和普遍存在的「销售误导」密不可分。

不知道大家第一次听到「重疾险」这个词是什么感觉?是不是自然而然就会觉得,只要是重大疾病就能理赔?

但实际上,并非如此。

以银保监规定的重疾险必须有的 28 种重疾为例,真正确诊就赔的只有 3 种,其他疾病要么做过某种手术才赔,要么严重到一定程度才赔。

比如其中的脑中风后遗症,必须达到以下标准才能理赔:

如果十分轻微,肯定是不符合理赔标准的。

但有些保险从业者,在介绍重疾险时,不仅不对这点进行仔细说明,还有意无意地强化消费者的错误认知。

等到消费者住院了才发现,理赔不是这么回事,怎么可能不对重疾险有怨言呢?

也有人提出质疑,重疾险这种标准本身合理吗?是不是设置得太高了?

大家都知道,保险是根据大数法则,在一定的经验概率假设上开发出来的。风险越小,保费就越便宜;风险越大,保费就越贵。

任何一款产品都是风险和保费的平衡。

只不过重疾这类风险比较特殊,它并不是一目了然的,而是与重疾的标准有关。

为啥大家对寿险很少有分歧?

因为寿险标准很明确,死了就能赔,根本不存在中间状态。

重疾险就复杂多了,每种疾病重一点、轻一点,就完全不一样。

如果标准太高,大家都赔不到,没有意义;

而如果标准定得太低,太容易达到标准,那保费要很贵才能保证保险公司的日常运营,重疾险也就很难普及。

所以,重疾险的标准一定是多方面权衡的结果,并不是一句“重疾险很坑”就能概括的。

新版重疾定义中,为什么要把甲状腺癌剔除重疾行列?

就是因为保费和赔付率不平衡,保险公司赔得太多,兜不住了。

甲状腺癌本身并不重,小几万块钱就能治好,基本也不会复发,很多甲状腺癌患者因为买了重疾险而获利。

我之前有个女同事,就是确诊了甲状腺癌,总共花费不到两万块,百万医疗险还全报销了。

自己买的重疾险赔了 50 万,公司团险也赔了 20 万,她拿着这些钱,自己添了点,就在深圳付了首付。

网上有些阴谋论的观点,说重疾险标准这么高,价格还卖那么贵,就是为了维护保险利益集团,让它们多赚钱。

说实话,这类观点,根本站不住脚。

因为不管哪一家的重疾险,理赔占比最高的 28 种重疾都是一样,银保监会有专门的重疾发生率表。

所有重疾险都要按照这个表来计算保费,不同产品的价格不同,更多是附加保费导致,而不是因为重疾险标准定得高。

重疾险理赔门槛高不高,在我看来并不是问题。相反,另一种更棘手的情况可能让大家更困惑,那就是:重疾理赔条款合理性的问题。

为了让大家看得更清楚,我们举一个相互宝的真实案例(相互宝虽然不是保险,但在功能上与不含身故的重疾险类似,重疾条款也是一样的)。

2021 年 11 月 21 号 8 点,张先生去买菜;

9 点回家时突然倒地,后送进医院,医生抢救了 40 分钟,最后还是身故了。

之后,医院开具了死亡证明,死亡原因:冠心病急性心梗。

1 年前,家人曾为张先生加入了相互宝,所以就以急性心肌梗塞向相互宝申请理赔。

但却被相互宝拒绝,理由是不符合理赔标准规定。

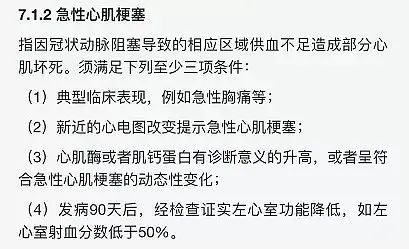

下面是相互宝关于急性心肌梗塞的理赔标准,必须满足 4 条中的 3 条才行。

按照相互宝客服的说法,成女士没有心电图、没有心肌酶或者肌钙蛋白升高的诊断,也不符合发病 90 天的标准。

所以,不能理赔。

但张先生家人很难接受,“人都已经抢救不过来了,怎么做心电图?又如何检测心肌酶、肌钙蛋白升高?”

到底谁更有道理呢?

从理性的角度,相互宝按照条款办事,本身并没有问题。

相互宝没有身故责任,如果疾病来不及确诊,直接身故,显然是不符合条款要求的。

但从情感上来说,我们又很难接受,明明疾病已经严重到身故,为啥反而没办法理赔呢?

按照重疾险设计的初衷,我们可以再审视一下这个案例:这个用户,从疾病到身故的时间很短,并没有因为漫长的治疗耗费钱财,也没有后续的康复治疗费用。

这种因为生病而迅速身故的赔付责任,理应由寿险来赔,而不是重疾险。

当然,我们可以和保险公司 battle,争取更好的理赔结果。

但打官司耗费的精力可不是一点半点,一审二审,一连好几个月,这可不是件轻松的事。

本来不含身故的重疾险,保费就去除了身故风险成本,才变得便宜;如果不含身故的重疾险,也能赔身故,那为什么还要单买赔身故的寿险呢?!

所以,为了保障更加全面,以及消除大众对不同险种的误解,就应该重疾险保重疾、寿险管身故,才比较合适。

我们必须承认,重疾险不是万能的,它的主要功能是以下两点:

1、收入补偿、康复费用补充

一场大病或者符合重疾标准的严重意外,会有很多隐性支出,并没体现在住院清单上。

比如大病不可能很快就好,起码 1 - 2 年无法工作,多少家公司能等我们两年?这期间的收入怎么办?

再比如,住院需要照顾,要不要请护工?如果不请,让另一半照顾,那他/她的工作怎么办?

家里可能还有房贷,孩子还要上学,日常开销一样都没减,家里的积蓄还能支撑多久呢?

以上这些,都只能靠重疾险来解决。

2、长期保障

重疾险大部分都是长期的,能保终身;而医疗险则以短期居多,不能保终身。

现在百万医疗险一直在拉长保障期限,市面上也出现了不少20年保证续保的产品。

可 20 年之后能不能接着续?能续保什么样的产品?也都是不确定的。

如果这期间出现了什么健康问题,到时候又无法续保到合适的产品,那保障就中断了。

所以,长期、稳定的健康保障,就只有重疾险能提供。

最后,我想说的是,保险是一个综合的体系,我们很难用一款产品去解决所有问题。

这也是为什么我们一直强调四大险种都要配齐,只有多种不同产品组合起来,保障才能更加全面。

对于重疾险来说,虽然的确有些风险无法覆盖,但也不能否定它转移大病风险的作用,在没有更好的替代手段的时候,重疾险是相对不错的选择。

希望大家都能买到适合自己的重疾险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-05-14 367

2024-05-14 367 2024-05-14 372

2024-05-14 372 2024-05-14 411

2024-05-14 411 2024-05-14 365

2024-05-14 365 2024-05-13 419

2024-05-13 419