通过朋友圈筹款和各种新闻报道,我们经常看到很多幸福美满的家庭,被突如其来的一场大病击倒,要到处求人借

2024-03-08

2024-03-08 496

496

前段时间,我偶遇一位老友,多年未见,相谈甚欢。

经过细问,原来他一亲戚是保险代理人,推了一款大公司的重疾险,30万保终身,每年保费却接近1万4!

我当时真是哭笑不得。要知道,同样的保障,他买达尔文6号也只要7千多,远比那款线下产品便宜得多,而且保障也更加全面。

他思忖片刻,向我抛出“灵魂三问”:

● 网上的重疾险那么便宜靠谱吗?买了之后保险公司会不会不认账?

● 重疾险的条款跟天书一样,看不懂,会不会踩坑?

● 保险公司都把自己的产品吹得天花乱坠,我哪知道什么产品更好?

……

那一日,我费尽口舌,终于把这位老友的疑问解释清楚,也帮他选到了合适的产品。

不过,对于没怎么接触过互联网保险的朋友来说,有这些顾虑也十分正常。

今天,我干脆整理了一篇互联网重疾险的挑选、避坑指南,希望能给这部分朋友一些帮助。

开头也说到,和线下产品对比,互联网重疾险的价格要便宜得多。

但到底有多便宜呢?我以老友的产品为例,给大家做个对比:

可以看到,同样的年龄和缴费时间,达尔文6号的保障更胜一筹,保费也便宜了46%。

都是重疾险,怎么放在网上卖,价格就这么便宜?原因主要有以下三点:

● 成本低:没有代理人队伍,人力成本低;而且场地租赁、广告等固定成本支出比较少。

● 价格竞争:大部分互联网保险公司,不像平安国寿那样“名头响亮”,这时用产品说话,拿价格当筹码,就成了打开市场的最佳选择。

● 产品形态灵活:相比线下重疾险普遍“保终身+捆绑身故责任”的形态,线上产品可自选保障期限、可选身故责任、交费时间也更长。

话虽这么说,但很多朋友都担心“便宜没好货”——网上买的重疾险,理赔会不会有问题?保单会不会不安全?

下面我们一起来分析一下。

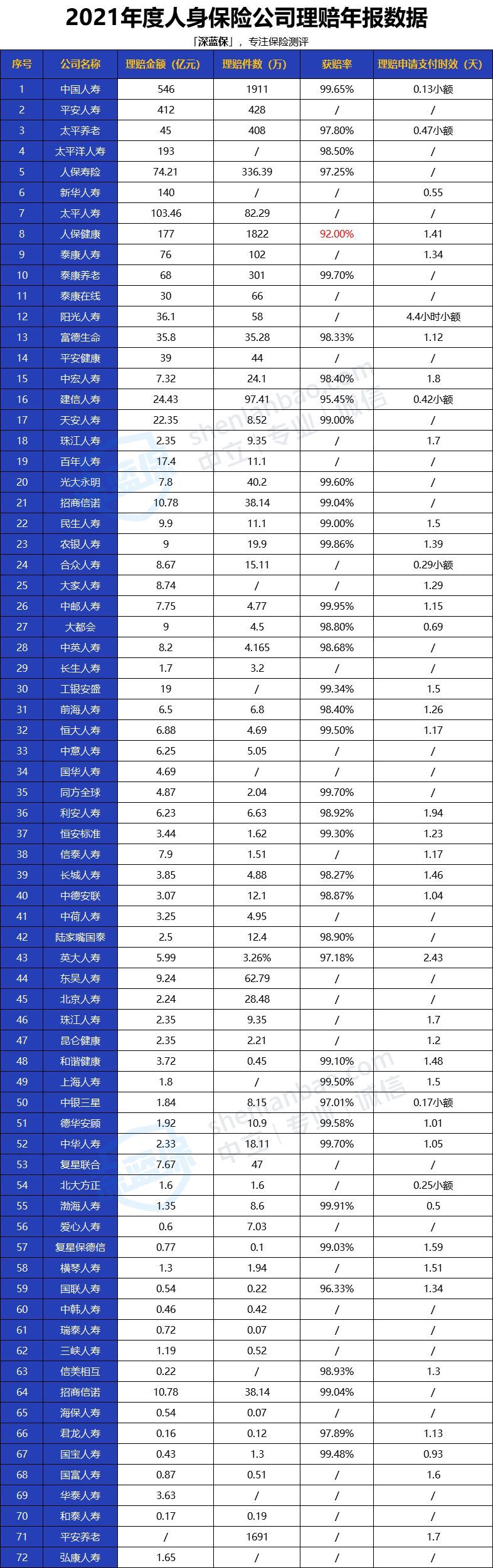

在2021年保险理赔年报分析中,我详细分析了72家保险公司的理赔数据。

有数据就有真相。可以看到,不管是线上还是线下公司,各家保险公司的理赔差异并不大。

更何况,即便是平安、人保、国寿这种线下公司,也会推出互联网重疾险。

之前我也遇到过一些客户,觉得重疾险看不见摸不着,要是在网上投保,万一以后出险也找不到实体店,保险公司到时候会不会“翻脸不认账”?

其实,重疾险的本质就是一纸合同,赔不赔、赔多少,都在合同条款里。

只要符合理赔条件,就不用担心不赔。

而且,保险公司也并不会因为我们买的是互联网重疾产品,在理赔时会差异对待。

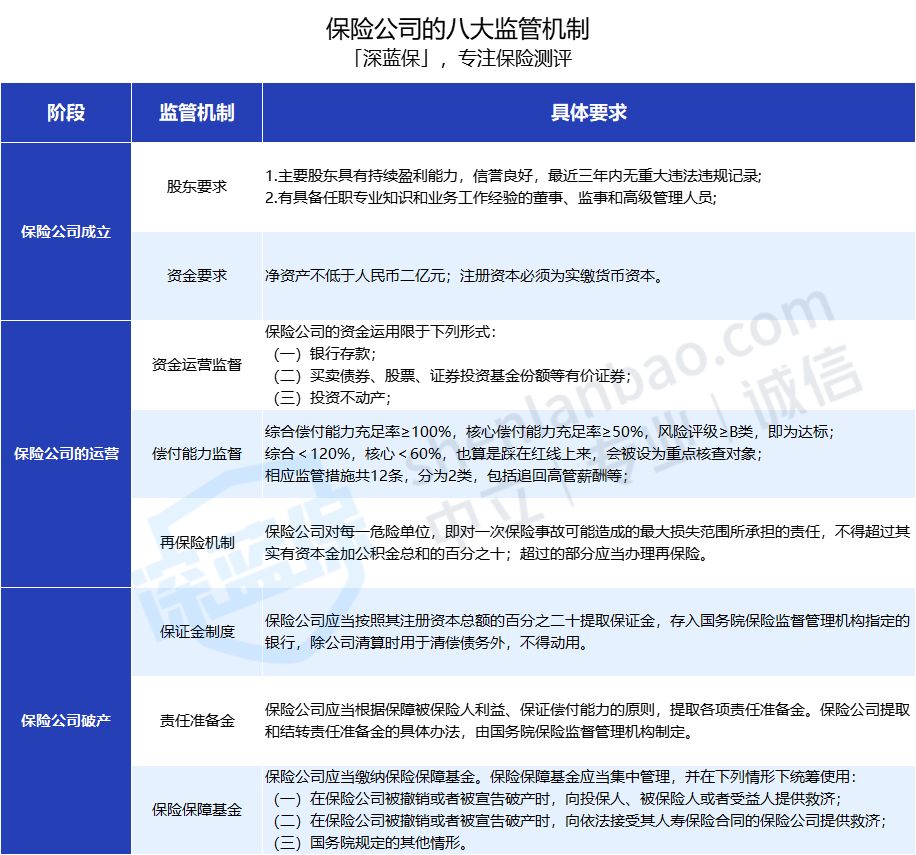

在国内,保险公司在成立、经营、破产等各方面,都有极其严格的监管。

无论是线下公司还是互联网保险公司都一样。

可以看到,保险公司的“一生”,是要经历重重监管的。

● 成立时:注册资金至少要2个亿,而且股东在 3 年内不能有亏损。

● 经营过程中:会有偿付能力监管,资金运用监管、再保险机制等八大机制,帮我们监督这些保险公司有好好地经营。

● 濒临破产时:保险保障基金会“施以援手”,或者将保单转让给其他保险公司,最大程度保证我们的保单利益不受影响。

所以呢,我劝大家不要戴着有色眼镜看“线上重疾险”,因为无论线上线下,保单的安全性都有保障的。

毕竟,还有银保监会这位“大腕儿”在背后给咱们撑腰呢不是?

第一部分也说到,网上的重疾险产品,普遍都很灵活,有些保障可以自由选择要不要附加。

但具体应该怎么选呢?我帮大家整理了一份挑选指南,准保你看完就会。

表格看起来有些复杂,别担心,我下面就挑几个四星五星的,给大家简单分析一下。

买保险就是买保额,保额太低还不如不买。

保额决定了出险能得到多少赔偿,同样是得了癌症,A 获赔100万,B 获赔10万,对于治疗手段和康复信心,简直有天壤之别。

所以,我建议大家买重疾险,最少30万保额,一线城市不低于50万。如果你的经济条件不错,只要在预算范围内,保额越高越好。

保障期限,就相当于食品保质期,当然越久越好,例如保终身的肯定比保到70岁更优。

不过,保障越久,保险公司承担的风险越高,重疾险的保费自然会更高。比如达尔文6号,30岁男性买50万保额,30年交费,不附加可选保障,保终身的价格比保到70岁的贵了39%。

因此,到底保多久,要根据自己的经济实力而定。如果预算充足,直接保终身,保障时间更长;如果手头真的不太宽裕,先保到70岁,后面有条件了再加保。

治疗癌症,有5年生存率一说,只要5年内没复发,一般便可以认为「临床治愈」。

所以,间隔期越长(比如5年),获得二次赔付的概率就越小;而如果熬过了5年,这项保障的用处也就不大了……我们选产品时,要特别注意这个赔付条件。

如果首次重疾是癌症,二次复发间隔期最好为 3 年,如果首次重疾不是癌症,二次是癌症的话,最好间隔 180 天,并且二次赔付的比例越高越好。

目前只有部分重疾险产品有心脑血管二次赔,除了要关注间隔期外,还要注意病种数量、疾病类型等条件:

显然,心脑血管二次赔的间隔期,也是越短越好。

心脑血管疾病二次复发的间隔期,最好为1年;如果首次重疾是其他疾病,二次为心脑血管疾病,间隔180天会比较好,赔付比例同样要高于100%保额。

其次,关于二次赔的限制条件,有的产品会要求第二次心脑血管疾病为“新发”或同种疾病,要求比较严苛,因此最好选不额外限制赔付条件的产品。

在我以往接触过的客户中,无一不认为重疾险是挑选难度极高的险种:

要考虑基本保障够不够、要保障多久、要不要附加多次赔和投/被保人豁免……

诚然,对重疾险了解不多的朋友,第一次接触的时候往往都会一头雾水;更别说在网上买重疾险了。

所以,对于想尝试互联网重疾险的朋友,我劝你不要“冲动投保”!

建议还是多做功课,多了解多对比!

如果实在不知道该怎么选,也可以点击下方预约专业1对1咨询,让专业人士为你解答。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303