超级玛丽系列又开卷了,这次出了一款专属于男性的重疾险——超级玛丽7号(暖男版)(以下简称为暖男版)。

2022-11-17

2022-11-17 1553

1553

超级玛丽系列作为重疾险市场的大热 IP,推出过很多不错的产品,关注度一直很高。最近,这个系列又推出了一款新品。

它就是男性专属的重疾险——超级玛丽 7 号(暖男版)(以下会简称为暖男版),这款产品的基础保障全面,保费便宜,而且可选保障丰富,第二次重疾保险金可赔 100% 保额。

下面,就一起来看看这款产品吧。本文的具体内容如下:

超级玛丽 7 号(暖男版),保障如何?

超级玛丽 7 号(暖男版),性价比高吗?

超级玛丽 7 号(暖男版),怎么买更好?

为了帮大家节省时间,我们对这款产品做了简要总结:

超级玛丽 7 号(暖男版)与超级玛丽 7 号(经典版)的产品名称很类似,但却是两家公司的不同产品。那么,在保障上这两款产品有什么区别呢?一起来看下:

可以看出,超级玛丽 7 号(暖男版)和超级玛丽 7 号(经典版)的基础保障一样。但价格会比后者更便宜一些。

暖男版与超级玛丽 7 号(经典版)的区别主要在仅接受男性投保以及可选保障上。其中暖男版的第二次重疾保险金能赔更多,60 岁前额外赔增加了轻症额外赔保障。

下面我们一起看下具体的差异:

1、第二次重疾保险金可赔更多

超级玛丽 7 号(暖男版)可附加第二次重疾保险金,最高可赔 100% 保额,而超级玛丽 7 号(经典版)最多赔 80 % 的保额。

它们的第二次重疾保险金赔付条件是一样的,要求初次确诊重疾是在 60 岁之前,间隔满 3 年后,再确诊重疾。并且都能赔同种或不同种重疾,但需注意不保初次重疾的持续状态。

暖男版附加这项保障的费用并不高,30 岁男性购买的话,只需多加二三百元,性价比还是很高的。

2、60岁前额外赔增加轻症额外赔保障

暖男版可附加 60 岁前额外赔,也就是疾病关爱金。和超级玛丽 7 号(经典版)不同的是,它的这项保障多了轻症额外赔,且在不同年龄段额外赔的保额也有差别:

50 岁前:重疾、中症、轻症分别额外赔 100%、30%、20%。

50~59 岁:重疾、中症、轻症分别额外赔 80%、20%、10%。

附加这项保障所需费用会高一些,但相比其它产品,保费涨幅是差不多的。想要做高 60 岁前保额的朋友可以考虑附加上。

另外,暖男版还可附加特定恶性肿瘤(重度)疾病保险金,一共保障大肺结节手术、肝细胞不典型增生性结节手术等 8 种前症疾病和肺癌、胃癌等 8 种特定部位癌症。

附加特定恶性肿瘤(重度)疾病保险金后,如果确诊了合同内的前症疾病,可获五千元;如果确诊了约定的特定部位癌症,最高可获赔 20 万。

前症是比轻症更轻的疾病,比如肝细胞不典型增生性结节,符合赔付条件,暖男版的特定恶性肿瘤(重度)疾病保险金可以给付前症手术津贴。

30 岁男性附加这项保障,保费约增加 15% 左右,性价比还是可以的。如果各位男同胞们想要增加对肺、肝、前列腺和膀胱等部位的保障,可以考虑附加上。

并且, 超级玛丽 7 号(暖男版)对于 12 种高发轻症疾病都是有覆盖到的,既包含了行业统一规定的轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,也涵盖了其它 9 种较高发的疾病,保障还是很全面的。

总而言之,这款产品的性价比是很不错的。如果各位男性朋友最近想要买重疾险,可以考虑这款。

这款产品还可以附加另外一些保障,例如特定心脑血管疾病保险金、癌症津贴等,我们将在第三部分详细分析。

下面我们再来看看,和其它产品相比,这款产品值不值得选择。

我们挑选了两款热门重疾险产品和 超级玛丽 7 号(暖男版)作对比,具体如图:

直接说结论:

男性可以考虑 超级玛丽 7 号(暖男版),无论是保至 70 岁还是保终身,这款产品的性价比都很不错。

如果因性别或健康状况无法购买超级玛丽 7 号(暖男版),也可以考虑 达尔文 6 号,它保至 70 岁性价比很高;而 达尔文 7 号 选择保终身,价格会更便宜。

此外,如果各位朋友想要在 60 岁前有更高的保额,以上几款产品附加上 60 岁前额外赔后,性价比也都很不错。

上面的这几款产品都是很优秀的,大家可以根据自己的情况来选择。

有些朋友在预算充足,想要保障更好的情况下,会考虑购买附加保障。下面,我们就来看看 超级玛丽 7 号(暖男版)的可附加保障值不值得购买?

其中第二次重疾保险金、疾病关爱金和特定恶性肿瘤(重度)疾病保险金已在第一段分析过,接下来,我们就来看看关注度较高的特定心脑血管疾病保险金、癌症津贴。

超级玛丽 7 号(暖男版)分别附加这两项保障,和其它优秀产品相比,价格涨幅差不多,性价比很不错:

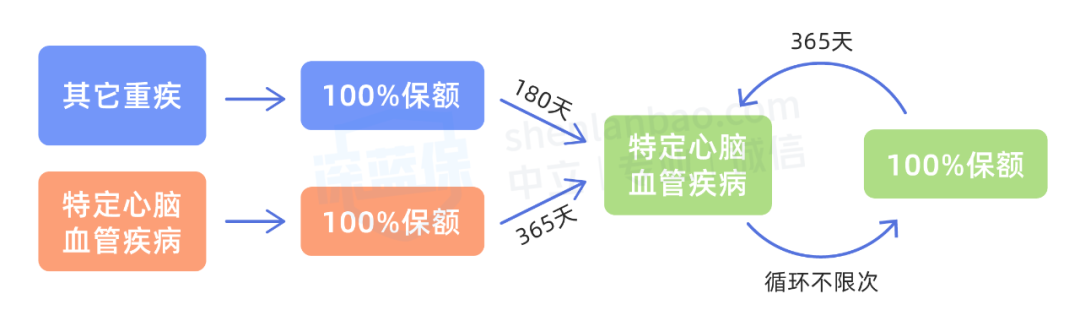

1、特定心脑血管疾病保险金

超级玛丽 7 号(暖男版)的特定心脑血管疾病保险金保 10 种疾病,而且不限赔付次数,很有意思。

为了方便理解,我们用一张图来展示下这项保障的赔付情况:

市面上一些重疾险,虽然也可附加特定心脑血管疾病多次赔,但是会要求同种疾病才能赔。所以这项保障比起市面上的一些类似保障,理赔门槛会更低。

但需要注意的是,这个附加保障不保特定心脑血管疾病的持续状态。

其实我们没必要过于看重不限赔付次数这一点,毕竟一个人得这么多次心脑血管疾病的概率较低。

2、癌症津贴

超级玛丽 7 号(暖男版)的癌症津贴最高可赔三次,赔付比例分别为 40%、50%、30%。

如果附加了这项保障,在初次确诊了癌症后,满 365 天,仍然处于癌症状态,就能赔付。无论是复发、转移、持续还是新发,都能获得赔付。

总的来说,这几项附加保障的性价比还是很不错的,如果预算充足,想要提高保障的朋友,可以根据自身情况选择附加。

可以说,超级玛丽 7 号(暖男版)是很适合男性购买的,如果男同胞们最近想要购买重疾险,可以考虑它。

需要注意的是,只买重疾险是不够的,如果预算充足,我们建议各位朋友尽早配齐四大险种,这样保险才能更好地为我们的生活兜底。

另外需要提醒各位朋友,就算购买了重疾险,大家也一定保持健康的生活习惯、按时体检。

如果您还有什么疑问或是不知道自己适合投哪款保险产品,欢迎点击下方预约一对一的专业保险规划服务。

2023-12-07 813

2023-12-07 813 2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525