重疾险癌症多次赔付就是,如果已经赔付过一次癌症了,只要符合约定,第二次得癌症,就还能再赔,大多数癌症

2021-06-22

2021-06-22 1101

1101

现在的重疾险,早就不够“单纯”了,除了基础的重疾和轻中症之外,还有多个可选保障。

其中,关注度较高就是癌症多次赔了,因为癌症是最高发、最易复发的重疾,治疗费用也很高。

但是呢,癌症多次赔有多种类型,赔付规则差别很大,很多朋友不知道怎么选,今天我们就来详细聊聊。主要内容如下:

癌症,究竟多容易复发?

癌症多次赔,该选哪种类型?

附加癌症多次赔,成人和儿童重疾险怎么选?

大家或许听过一个词,叫“5 年生存率”,这个词用于评估癌症的治疗效果。为什么通常用 5 年而不是 1 年或 3 年呢?

这是因为,临床统计中发现,约 80% 的癌症复发转移是在术后 3 年内出现的,如果这个期间没有出现问题,并且持续到了 5 年之后,复发转移的概率就会降到 10% 左右。

这是一个分界线比较明显的概率,可以视为临床治愈了,当然这不代表完全没有复发风险。

从“5 年生存率”一词中,我们能看出:抗癌是一场持久战,可能是两年、五年、十年甚至更久……

癌症的治疗周期长,费用也高昂。

据统计,癌症治疗费用在 12~50 万之间,如果用上了肿瘤特效药,费用还会更高。以治疗乳腺癌的郝塞汀为例,每月的花费就在 2 万元以上。

虽说百万医疗险能报销大部分的住院治疗费用,但是治疗期间以及治愈后的收入损失、出院后的长期康复疗养费用,只能自己和家人扛。

如果能有一份重疾险,再附加上癌症多次赔付,就能在这场持久战中,给予充足的底气和信心,也不用担心拖累家人。

不过癌症多次赔保障比较复杂,大家投保时也会有疑问,比如这个朋友:

下面我们就来详细聊聊。

市面上的癌症多次赔付规则并不统一,选对了,万一不幸确诊癌症,更容易获得理赔。

主要有两大类:癌症二次赔和癌症津贴,下面我们详细看看。

如果你了解过这些知识,也可以直接看第三部分的产品测评。

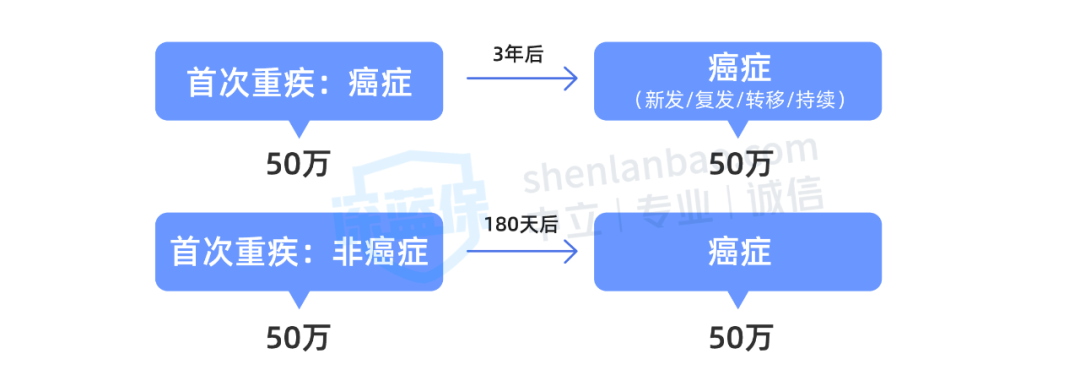

1、癌症二次赔

一般来说,癌症二次赔,无论首次重疾是否为癌症,只要满足间隔时间,后续不幸患癌,都能获得一笔赔付,赔付比例一般在保额的 100~120%,赔付次数一般是 1 次。

也提醒大家,有部分产品要求首次重疾为癌症,后续才能理赔,这种不建议选择。

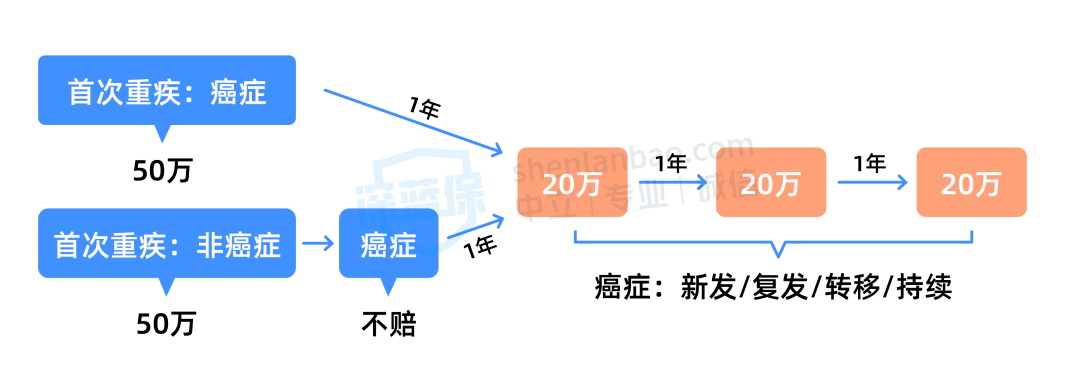

2、癌症津贴

癌症津贴,如果首次重疾是癌症,那么只要癌症状态持续,每年能获得一笔钱,而癌症二次赔要求 3 年。赔付比例通常在保额的 30~40%,次数一般是 3 次。

虽然赔付间隔期更短,但大多数癌症津贴不能直接赔付“非癌-癌”,要再等 1 年癌症仍持续才能赔。

目前有些重疾险的癌症津贴,可以直接赔付“非癌-癌”,我们将在第三部分详细介绍它们。

总结下来,癌症二次赔是“一步到位”,而癌症津贴是“细水长流”。一般更推荐癌症津贴,原因有两点:

获赔概率更大:癌症 3 年内的复发转移率,远远高于 3 年以后的;

有心理帮助:每活过 1 年,就能拿到十几万元,能给予生存的希望与价值,帮助勇敢地战胜癌症。

这里也要提醒大家,附加癌症多次赔时,不能光看保障,不看保费。

经过测算,大多数产品附加癌症多次赔后的保费涨幅,在 20~30% 。

如果保费涨幅太高,比如有 40%,可以拿这笔钱买更高的基本保额,这样首次重疾就能拿到更多的钱,轻中症也有更高的保障。

下面我们来分别看看,附加癌症多次赔后,哪些成人和少儿重疾险值得选。

我们选择了 6 款热门的成人重疾险,它们的基础保障都很不错。我们对比了癌症多次赔规则(橙色部分)和附加后的保费,具体如下表:

直接说结论:

可以优先考虑 超级玛丽 8 号,它保障的是癌症津贴,“癌-癌”仅需 1 年就能赔,“非癌-癌”仅需 180 天就能赔,最多能赔 3 次,依次赔付 20/25/15 万(以 50 万基本保额测算)。

另外一款 光武 7 号,癌症津贴和超级玛丽 8 号赔付规则相似,每次均赔付 20 万(以 50 万基本保额测算),价格便宜一点点,可以作为备选。

从保费上看,这两款产品附加癌症津贴后,在这 6 款产品中也有一定优势。

至于超级玛丽 7 号(经典版)和超级玛丽 8 号(暖男版)的癌症津贴,“非癌-癌”都是不能直接赔的,不建议选择。

如果还是不知道怎么选,或者对保障责任有疑问,也可以点击文末卡片预约咨询,会有专业的规划师为你 1 对 1 讲解。

我们选择了 6 款热门的少儿重疾险,对比了癌症多次赔责任(橙色部分)和附加后的保费,具体如下表:

整体来看,这 6 款少儿重疾险保障的都是癌症二次赔,而且赔付规则、比例都一致。另外它们的基础保障和少儿高发重疾保障也很相似,这里我们就重点看一下保费高低。

直接说结论:

如果附加癌症多次赔,可以优先考虑 小淘气 1 号,各项保障责任都不错,保费稍微便宜一点,其次可以考虑 大黄蜂 8 号,除了性价比高以外,还可以附加 60 岁前额外赔。

如果想要同时附加癌症多次赔和重疾多次赔,可以优先考虑 青云卫 2 号,重疾不分组可以多赔 1 次,保额为 120%,且这两项保障可叠加赔付。

举个例子,先确诊严重慢性肾衰竭(尿毒症),1 年后确诊恶性肿瘤,可以赔付 120 万,而其他产品只能赔付 60 万。

整体来看,6 款少儿重疾险的基础保障、癌症二次赔和重疾多次赔的规则类似,价格也相差不大。如果你已经买了其中一款,没有必要更换。

买重疾险,就是买保额。

我们首要考虑的,是基础保障的性价比,确保第一次就能拿到足够多的钱。

癌症二次赔也好,重疾多次赔也罢,它们都是锦上添花,价格不贵的时候才值得考虑,否则就本末倒置了。

如果你想了解更多的重疾险产品,可以点击下方卡片,预约1对1的保险咨询服务~

2024-05-06 269

2024-05-06 269 2024-05-06 311

2024-05-06 311 2024-05-06 496

2024-05-06 496 2024-05-06 261

2024-05-06 261 2024-05-06 258

2024-05-06 258