买保险要符合健康告知,这个最基本的原则,我相信所有人都是没有异议的。毕竟保险公司不是慈善机构,如果大

2018-05-16

2018-05-16 39158

39158

无论是通过代理人买保险,还是自己网络投保,健康告知都是绕不过去的坎。很多人有如下疑问:

无论是通过代理人买保险,还是自己网络投保,健康告知都是绕不过去的坎。很多人有如下疑问:小时候的住院经历、5 年前的阑尾炎手术、1 年前的感冒发烧等等,是否都要告知呢?应该如何告知?有什么原则要把握吗?

保险公司会因为健康告知耍赖拒赔吗?是否有必要买保险前进行一次体检呢?如何判断自己是否符合健康告知呢?

今天深蓝君就通过自己几年来的经验,帮你详细梳理健康告知的奥秘,一篇文章读懂它! 主要内容如下:

关于健康告知,这是三种常见的误区!

买保险如何进行告知,有什么原则?

不符合健康告知怎么办,可以隐瞒吗?

深蓝君总结了普通人常陷入的三大误区:

误区 1:担心理赔受阻,全部告知

有的朋友线下投保时特别谨慎,担心保险公司理赔耍赖 ,所以会把自己过往的全部就医经历都告知保险公司。

比如感冒发烧经历,体检时一个指标异常,手指划伤医院包扎等自己能想到的情况,都事无巨细的告知保险公司,甚至把一些可能未确诊的、自己臆想的症状都告知保险公司。

这种情况下,不仅增加了保险公司核保人员的工作量,也让核保员更加小心谨慎起来,所以核保结论非常苛刻。

误区 2:粗心马虎,草草应对

还有的朋友比较粗心大意,买保险根本不看健康告知,或者随便看一两眼,总觉得自己身体好没问题的,就匆匆投保。

后续仔细看体检报告,发现不仅有甲状腺结节,还有乙肝病毒携带,虽然这么多年医生都说没问题的,虽然连药都不用吃,但是这些看起没问题的小毛病,其实非常影响核保结论。

误区 3:没有住院,健康告知全填否

有的朋友在投保时,被个别销售人员告知,只要没有住过院,健康告知都可以填否,甚至有的连健康告知都不是自己填的,由他人代为填写。

这是深蓝君遇到的三个典型的误区,我相信很多人或多或少都能找到自己的一些影子。

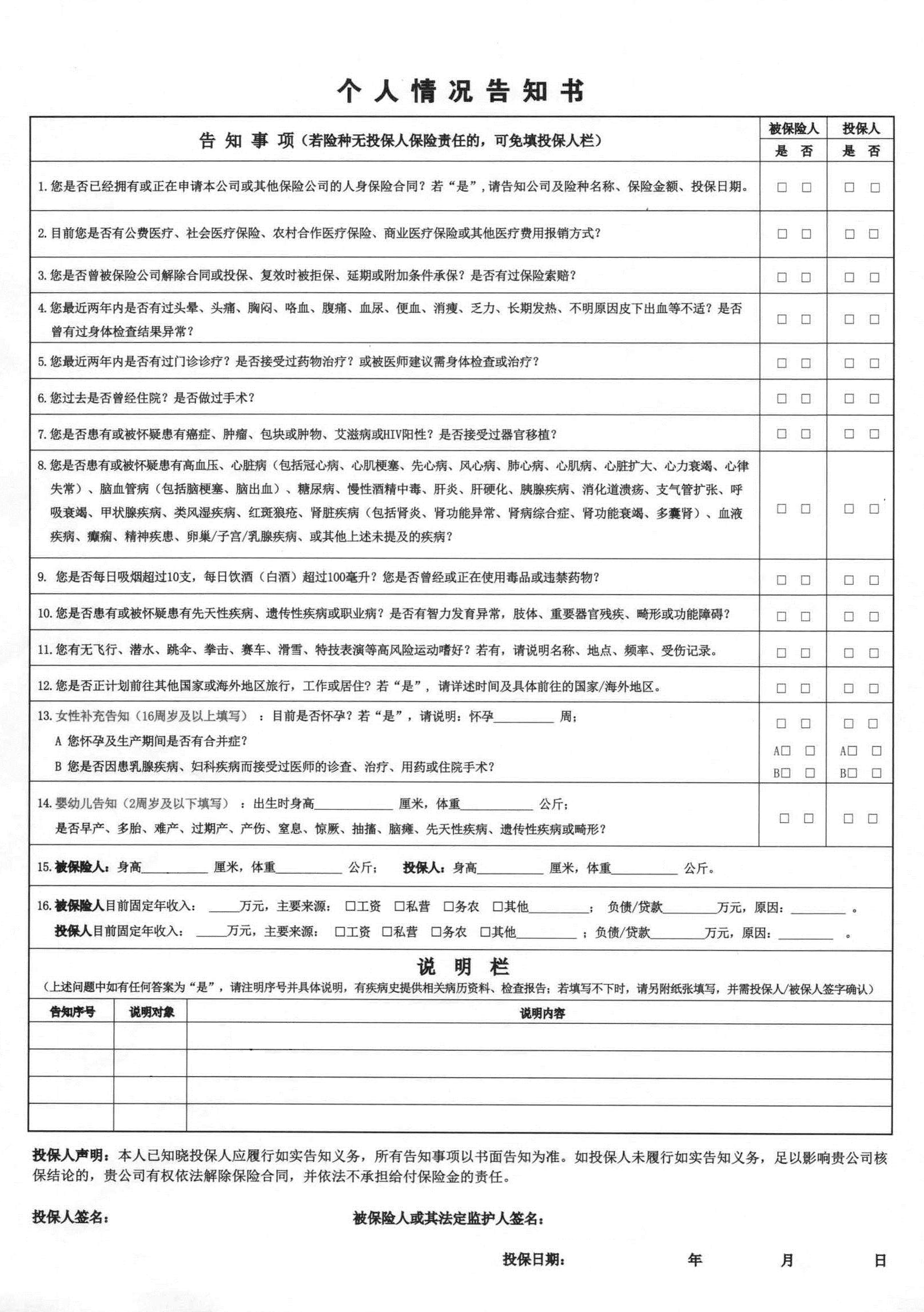

《保险法》第十六条订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。如果在网上买保险,你需要阅读一下这份保险的健康告知部分,只要符合健康告知的要求就可以投保。即使有其他的异常,但健康告知没有问,也没必要在进行额外告知,所以如实告知 ≠ 全部告知,就是这个意思。 下面是瑞泰瑞和定期寿险的健康告知:

被保险人是否患有或曾经患有或已经被告知有下列疾病: 恶性肿瘤、脑血管疾病、心脏疾病心功能不全II级(含)以上、高血压II级(含)以上、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、肝硬化、慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血病、慢性酒精中毒、精神疾病、智力障碍、阿尔兹海默氏病(老年痴呆或早老年痴呆症)、帕金森氏病、重症肌无力、多发性硬化症、失明、瘫痪、先天性疾病、遗传性疾病;身体畸形或残疾;艾滋病患者或艾滋病毒携带者,曾经或正在吸毒?我们看到关于肝部疾病的问询,只有肝硬化一条,就算你由乙肝病毒携带,发展成了小三阳,甚至 2 年前还在门诊开过药,只要不是确诊肝硬化,就是符合健康告知的要求的,也就是可以投保的。

所以大家就按照上面的问卷进行回答,具体的原则就是问到什么说什么,如果健康异常,可以如实告知给保险公司,保险公司会有核保人员进行审核,这也是线下投保的好处。

深蓝君需要提醒大家,如果告知了自己健康异常,为了争取一个好的核保结论,避免被延期和拒保,最好要提供详细的就医资料,比如:

住院病历

门诊病历

儿保手册

孕检手册

体检报告

智能核保:有一些保险提供智能核保功能,提供给那些非标准体使用,就算不符合健康告知,也能顺利买到保险;

线下多家投保:准备好资料,线下多家保险公司尝试投保,选择核保结论最好的那家;

所以深蓝君还是建议大家如实告知自己的健康情况,不建议刻意隐瞒身体的疾病。

那么问题来了,如果我有一些健康异常,早已经好了,对身体也没有什么影响,但是在投保的时候忘记了,那该怎么办? 举个例子:

2010 年小 A 同学突然腹痛难忍,去医院对肠胃进行了详细的检查,并且吃了几天的药,也没查出来什么具体问题,所以在 2015 年买保险的时候就忘记告知了。 在购买重疾险的三年后的 2018 年,小 A 被确诊罹患胃癌,那么保险公司会由于之前未告知的内容拒赔吗?当然不会!在 2009 年保险法修订后新增了不可抗辩条款,就是为了限制保险公司的权力,对消费者进行保护。

《保险法》16条 “不可抗辩条款” 内容:投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

两年不可抗辩条款(点击查看分析)对我们投保人是非常有利的条款,避免由于自己疏忽大意导致一些事项未如实告知,只要过了两年不可抗辩期,保险公司没有提出异议的话,那么将来不得以此为拒赔理由。

在《看了几个保险拒赔官司,居然可以这样赔?》文章中,深蓝君找了几个法院判决案例,强烈推荐阅读。 虽然《保险法》有规定,合同成立两年后,保险公司不能解除合同,发生保险事故的,应该赔偿。

但是在现实中,如果涉及到恶意骗保,拒赔的可能性仍然非常高。

总结下来就是,比如常见的感冒发烧、单次可以治愈的肺炎、阑尾炎切除手术、10岁的时候骨折过等类似问题,就算投保的时候真的忘记告知了,由于这些异常都不会影响核保结论,也对理赔没有太大的影响,不会影响理赔。如果不确定自己的的问题是否影响承保,或者销售人员也没给你专业的意见,那么深蓝君建议你如实告知,或者后续补充告知,保险公司的核保团队都具有深厚的医学背景和实际经验,这个问题就交给他们处理就好了。

保险的本质是由医学、金融、法律组成的合同条款,所以很多人会觉得买保险太麻烦,保险公司什么事都要问。

如果大家掌握了一些挑选技巧,其实买保险是非常简单的事情,就不会出现为了防止保险公司耍赖,投保前自己去做一份详细的体检的想法了。

希望今天关于健康告知的内容能解答你的疑惑,也欢迎大家分享给有需要的朋友。

一起行动起来,保险让生活更美好 :)

延伸阅读:医保卡外借过,还能买保险吗?影响理赔吗?理赔案例:从住院到打款,那惊心动魄的32天。

2018-02-06 6507

2018-02-06 6507

2024-04-17 287

2024-04-17 287 2024-04-17 300

2024-04-17 300 2024-04-17 302

2024-04-17 302 2024-04-17 416

2024-04-17 416 2024-04-17 433

2024-04-17 433