很多人对保险存在一定误解,保险靠谱吗?是很多人的担忧和疑虑。今天深蓝君就给大家解答这个问题。保险靠谱

2022-07-18

2022-07-18 5219

5219

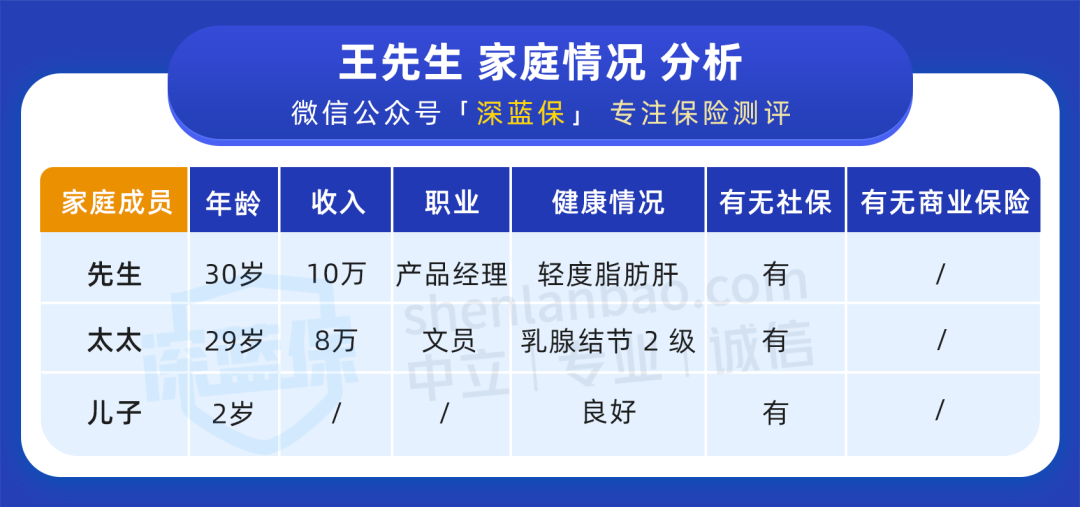

人到三十,身不由己。除了要努力上班赚钱,还要操心一家老小的生活开销。 王先生平时工作都很忙,就一直没顾上买保险的事情,最近他终于有空闲下来了。 于是,通过 " 1 V 1 服务" 找到我们,希望能给一家三口配齐保险,预算 1 万元。 在配置方案之前,先看下一家人的具体情况。 下图是王先生一家情况: 买保险除了考虑预算,健康情况同样很重要。 王先生:有轻度脂肪肝,但对买保险影响不大。 太太:乳腺结节 2 级,通过智能核保,很多产品都有机会买。 儿子:身体一直很好,要重点关注意外和大病保障。 综合来看,王先生一家三口的健康问题影响不大,能买的保险还是很多的。 下面是我们为王先生设计的方案。 成年人四大险种是必不可少的。孩子还小,由于没有家庭责任,不用配寿险。 下面来看看详细的方案配置思路。 1、 王先生夫妇投保思路 重疾险价格最贵,我们给夫妻俩配了 50 万的 康瑞保重疾险(点击了解),保到 70 岁。万一在买后的前 10 年里罹患重疾,一共能赔 65 万。 虽然目前还有一款性价比更高的 福乐保重疾,但是由于没有智能核保和人工核保,夫妻俩没法买。 所以买保险也不能完全看性价比,只有适合自己的才是最好的。 当然,只配重疾险还远远不够,我们还搭配了 好医保长期医疗(支付宝搜索“深蓝保”),用来报销高额的医疗费,6 年内都可以保证续保,不用担心产品停售。 此外,为了防止大人一旦不在了,孩子没钱生活,我们给夫妻俩还配了 100 万保额的 大护甲意外险 和 擎天柱 2020 定期寿险 。 如果夫妻同时意外去世,寿险和意外险一共能赔 400 万,这笔钱足以保障孩子以后的生活了。 2、 孩子方案投保思路 给大人配齐保障后,留给孩子的预算并不多。 我们给孩子配了 50 万的 嘉贝保儿童重疾,保 30 年,万一不幸罹患白血病等大病,能一次性赔 125 万。 此外,医疗险选了和大人一样的 好医保长期医疗,不限社保报销,起码大额的医疗费不用担心了。 孩子还小,没有风险意识,喜欢玩耍打闹,所以还配了 大保镖少儿版,应对一般的磕磕碰碰足够用了。 这套方案一共花了 10341 元,虽然超了几百块,但王先生也是能接受的。 3、 方案不足 没有完美的方案,这套方案也有一个明显的不足:重疾都是保定期 。 由于预算有限,所以大人和孩子的重疾险优先考虑保定期,这样才能把保额做高。 等以后经济条件好了,再加保也是来的及的。 毕竟买保险就是买保额,如果保额太低,真有大病时,根本起不到什么作用。 我们在和王先生沟通的过程中,也对他的疑问做了详细解答。 Q:有了百万医疗险,还要买重疾险吗? 当然需要买。重疾险和医疗险作用完全不同: 医疗险:专门用来报销住院看病费,不过生病期间的收入损失,是没法赔的。 重疾险:主要用来弥补收入损失,比如买了 50 万重疾,罹患癌症赔了 50 万,这钱可以补贴家用,也可以拿来买营养品、请护工等。 总之,两者不能完全相互替代,只有一起搭配购买,保障才能更全面。一、家庭情况

二、方案设计

三、答疑解惑

(1).jpeg)

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481