2024-04-22

373

我们知道,人身保险包括寿险、健康险和意外险,人寿保险作为人身保险的一种,保险标的是人的寿命,给付条件是被保险人的生存或死亡。那么人寿保险的险种有哪些?

如果按保险用途分,基本可以分为两类,一类是纯风险保障型产品,另一类是有储蓄或投资功能的产品。

1.纯风险保障型

只有定期寿险是纯风险保障型的产品,也是深蓝君最为认可和喜欢的保险品类,一般有1年期、5年、保障至60岁、65岁等。

主要的解决的问题是在家庭责任最重大时期,以较低的保费获得最大的保障。防止人不在了,债务和家庭责任还在的问题。

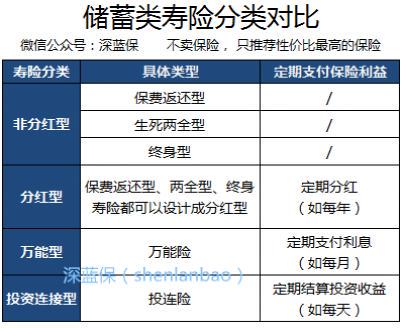

2.储蓄型

储蓄型的保险既能提供风险保障,又能提供和理财的双重功能。

由于目的不同,有的人为了养老、有的人为了避税、有的人为了单纯的投资理财,储蓄类型的产品又能衍生出花样繁多的品类:

通过上图我们可以看出,其实储蓄保险可以简单的分为4个类型,分别为非分红型、分红型、万能险、投资连结型。

如果按保障时间分,寿险可以分为三类:一年期寿险、定期寿险、终身寿险。

1、终身寿险

终身寿险,顾名思义就是保终身的产品,不是定期的。人固有一死,所以购买终身寿险后,就一定可以获得赔偿的。

优点:一定会赔付,因为人一定会身故;

缺点:价格比较贵,杠杆较低;

适合人群:已经购买了足够定期寿险的朋友,以及企业主。

如何能够最合理高效地把财富传递给后代,是有钱人比较在意的问题,终身寿险是国际上公认的手段之一。

终身寿险除了保障终身外,更多的是用在财富传承、合理节税等方面。

2、一年期寿险

这种产品一般交一年保一年,采用自然费率,保费的价格逐年升高。

优点:价格便宜,只保一年,灵活简单;

缺点:和长期产品相比,续保可能是问题,续保需要健康告知;

适合人群:预算不足的的年轻人,可以作为临时保障。

3、定期寿险

定期寿险由于只保障一段时间,比如 10 年、20 年、保到 60 岁,其实 60 岁前死亡发生率并不高,所以花很少的钱,就可以获得极高的保额。

30 岁男性,100 万保额,每年也就 1000 元左右,女性只需要几百块,无论家庭条件如何,由于产品价格低,谁都是能承受的起的。

对我们普通人最最最实用的就是定期寿险。

我先来说说为什么一定要买定期寿险,我们先来看一个例子:

小A一家四口都是湖南人,在深圳奋斗了10年,终于买了车和房,小A是家庭的经济支柱。小A的太太全职在家,也把父母接过来一起住,一并照顾老人小孩。

如果哪天小A有个什么闪失,要是人不在了,整个家庭都会一秒坍塌,几百万的房贷车贷、抚养子女、赡养老人责任就会像一座无形的山一样全都压在了妻子的身上。

但是,如果小A提前给自己买了一份定期寿险,每年花几百块钱,就能赔几百万,可以把身故带来的经济风险转嫁给保险公司,得到的理赔金就能让妻子从容过好未来的人生,这就是定期寿险的价值,也是体现生命价值的时刻。

听到这里,可能不用我说,大家就明白了,上有老下有小的家庭经济支柱,是最有必要给自己一份定期寿险的。

可以说,定期寿险完美地把身故带来的各项财务损失和风险,转嫁给了保险公司。

一个30岁的男性买100万的保额,一年只需要1千块左右,用很少的保费就能撬动比较大的杠杆,防止由于挣钱能力最强的家庭支柱身故,存在的收入损失和偿还债务的压力,是最能体现保险温度的产品。

活着是一台印钞机,倒下是一堆人民币,就是保险独有的温度。

现如今,很多家长都会让孩子接受高等教育,但高额的费用也让不少家长一筹莫展。在此情况下,若家长为孩子办理了教育险,则不会再为学费担忧。那么教育险种哪个好?市场上的教育险主要有纯粹型和分红型之分,它们各有优势,您应该根据孩子的需求、家庭经济状况等因素选购。

纯粹的教育险

所谓纯粹的教育金险,是指专门提供初中、高中和大学期间的教育费用。比如18岁(一般是上大学的年龄)开始每年领取,连续四年结束。还有到25周岁,领取保险金的,这样险种领取金额固定、保障明确,针对性较强且保费较低,是基础款的教育险。

分红型教育保险

分红型教育险,这一般是一个终身寿险和投资帐户的组合,保费大部分是直接用于投资帐户,而客户对投资帐户保户可以自由支配,可以领取可以追加,非常灵活。它不仅能给孩子提供各阶段的教育金支撑,还能提供分红收益,稳步增加家庭收入。购买分红型教育保险,即使市场利率调整或产生波动,保险公司都可以通过险种的分红进行灵活调整,保证客户的最大利益。

教育险种哪个好?目前,市场上的教育险主要可以分为两种,即纯粹的教育险以及分红型教育险,它们有着自己的特色,并无好坏之分。其中,前者针对性较强且保费较低,而后者不仅能够给孩子提供教育金支撑,而且还有一定的分红收益,但保费较高。

先生

女士

获取验证码