2024-04-22

440

很多人问:小孩子重疾险真的有必要买吗?小编觉得,给小孩子准备一份重疾险,是非常有必要的未雨绸缪!近年来,少儿重大疾病发病率不断升高。其中白血病已经成为了少儿健康的‘第一杀手’。不过,值得庆幸的是,随着现在医学的迅速发展,目前有些疾病的治愈率还是比较高的。但是前提要有一定的经济基础,重疾花费一般都不低,所以投保一份少儿重疾险规避风险还是很有必要的。

小孩子重疾险投保的必要性

1、少儿时期,孩子的各项身体机能尚未发育完全,对于疾病的抵抗能力很弱,一旦罹患重疾,后果就十分严重了。

2、少儿重疾治疗费用昂贵,而且周期漫长,而社保对于少儿重疾治疗的支持力度有限,费用主要还是要靠家庭来承担。这对于家庭经济来说,实在是太过沉重!

3、随着科技和医疗技术的进步,大多数的重大疾病都是可以治愈的,但医院并不是公益慈善机构,治愈的前提是要有充足的治疗费用。

既然给小孩子准备一份重疾险是十分有必要的事情,那么究竟该怎么选呢?少儿重疾险的优点有哪些?

少儿重疾险优点解析

少儿重疾险,顾名思义,就是专门针对少儿群体的重疾险,这类重疾险有不少优点:

1、保费低

少儿罹患重疾虽然危害很大,但是罹患的概率相较成年人来说,低了不少。而且市场上的少儿重疾保险产品往往将少儿罹患概率极低的重大疾病排除在外(如严重阿尔兹海默症、严重帕金森症等),因此所承保的疾病范围更有针对性,计费也更加经济实惠。

以和谐健康保险的慧馨安重疾险举个例子:赵女士女儿小乖乖今年2周岁,投保慧馨安保险计划,50万保额,保障30年,20年缴费,每年仅需花费605元,20年累积保费仅为12100元,还是很划算的。

2、保额高

少儿重疾险部分保额跟成人版无异,也能达到50万的额度,而且部分产品针对少儿特定的重疾种类,采取双倍赔付的策略,最高可达100万。如慧馨安最高可达160万。

3、满期返还

部分少儿重疾产品在还在平安到达约定年龄之后,会100%或120%的返还已交保费,也就是说“有病治病,无病返还”,也是值得肯定的。

重疾对于少儿危害巨大,一旦患上,治疗费、康复费、护理费都是一笔很大的开支,对于家庭经济情况是个很大的冲击,而通过小孩子重疾险可将潜在的风险转移出去,是一件值得好好思索并付诸实践的事情,少儿重疾险自身有着优越性,家长们可考虑下给孩子多一份保障,助力孩子更健康无忧的成长,如果对于配置少儿重疾险有疑问,可咨询我们的保险顾问,他们会给推荐性价比更高的产品。

人的健康很重要。对很多家庭来说,如果家庭成员不幸患上重疾,对家庭不仅是心理上的打击,还有经济上的打击。患重疾意味着要支付高昂的医疗费用,这是一份高额的经济支出,普通家庭很难承受。

人食五谷杂粮,很难不得病,我们国家每年因重大疾病死亡的人数较多,特别是一些重大疾病对我们的危害很大。

在我们日常生活中,如果一个人不幸患上了重大疾病,不仅需要多次治疗,而且可能几年无法工作,需要长期的恢复,而这些都是需要花钱的。

重疾险的原理很简单,就是符合合同约定的疾病,保险公司给一大笔钱。它的的本质是 “收入损失险”,不仅仅关注的疾病治疗费用,通过理赔款,我们可以不用工作安心治疗,采用最新的药物,平静地进行康复。

1.看保额

先看保额,也是买了保险能赔的钱,一般有20万、30万、50万。我们总说买保险买的就是保额,因为保额太低没什么意义。

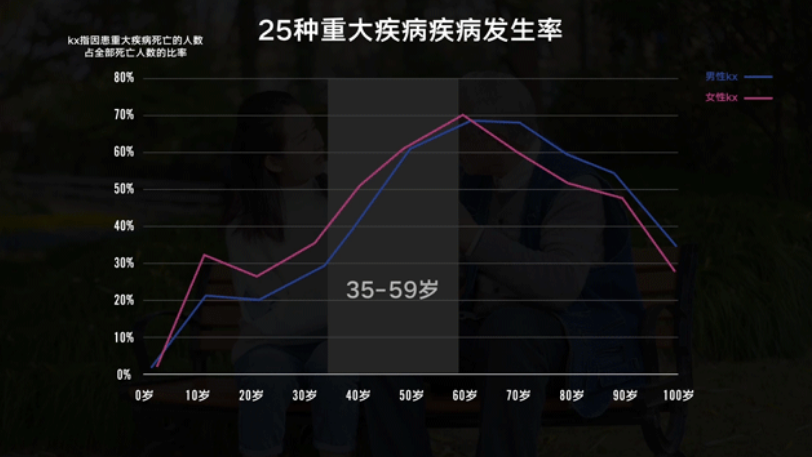

这里是一张25种重大疾病的治疗费用表,很显然,随便一个病,治疗费都要一二十万。

所以保额一定要足够高。当然,保额越高,交的钱也就越多。即使预算有限,还是建议保额至少在50万左右。

2.看保障时间

和保额类似,保的时间越长,交的钱越多。如果预算充足,保障时间越长越好。如果预算有限,可以先保障重疾的高发年龄段。

根据银保监会公布的数据,男女25种高发的重疾主要集中在35-59岁。

3.看缴费年限

选好了保额、保障期限,接下来要填写缴费年限,就是要交多久的钱。

建议尽量选最长的时间,就像还房贷,缴费期限越长,还钱压力越小。如果出险比较早,杠杆也更高。

比如每年交2千,只交1年就生病了,相当于只花了2千就赔了30万;如果每年交3千,赔同样的钱,就多花了1千元。

填好投保信息后,下方会显示一个金额,这就是以后每年要交的保费。同样的年龄和保障,价格差异一般不会太大。

需要特别提醒的是,有些投保页面会附加轻症豁免和身故。轻症豁免,如果得了规定的轻症,后面的保费免交,重疾保障还有。

而身故,就是人不在了,赔一笔钱。不带身故的重疾险更便宜,适合工薪家庭。如果想要身故保障,还不如单独附加一份定期寿险。

保险销售渠道多种多样,保险公司的官网、APP,支付宝等第三方平台都能买。

不过同样的保障,线上比线下便宜很多,因为线上买保险少了很多场地和销售成本,加上竞争激烈,不得不降价抢占市场。

便宜的保险也不会不安全,因为买保险买的是合同。赔不赔,怎么赔,合同说了算。

少儿重疾保险是针对儿童常见重疾设计的,有涵盖多种疾病的,也有专门针对一项高发疾病,如白血病的。通常一经确诊,就可以申请理赔,为后续的治疗提供财务支持。那么少儿重疾险要不要买?买的时候要如何挑选呢?

近年来,重大疾病年轻化的趋势越来越明显。根据第五次人口普查,中国至少有400万白血病患者,并且以每年30000-40000的速度增长。在增加的患者中,50%是幼儿。

随着科技进步,目前约有80%的患儿可以获得根治。治愈一例白血病儿童,平均需要3年半至5年的时间,花费15万至30万元。这对许多家庭而言是难以承受的,对此相当一部分人因此放弃了治疗。

商业医疗保险有专门针对少儿设计的重疾保险产品,覆盖多种儿童常见重大疾病,一但确诊即给付相应保额,可以及时提供医疗费用支持。

1.返还型重疾

1.按需匹配

父母在投保前首先要明确保障需求,如果家庭条件一般的话,建议父母可以首先考虑一些涵盖少儿高发病种的基础保障,投保一些发病率较低的疾病的险种其实有些浪费。

另外,儿童重疾险方面,一般是保额越高,保障的范围就越广,还有多次赔付、投保人豁免及保费豁免等优惠,但是相应的费用也很高。建议各位父母可以先大致预估一下重疾的治疗费用。然后根据这个预估去确定保额。

2.首选消费型重疾

深蓝君建议家长首选消费型重疾险,不只是因为消费型产品性价比高、杠杆高,更因为返还型重疾险的实际收益其实并不高,还不如普通理财的收益高,所以没必要选择返还型重疾险(当然,如果家庭收入过高,可以购买返还型产品)。

3.可以选择长期产品

一年期的即为短期保障,是最便宜的产品,每年花费200-500元即可获得几十万的保额。但是一年期的产品波动性较大,容易出现断保的情况。

长期的有10年、20年、30年的选择,建议可以选择一款产品保障儿童至成年即可,待其成年后可以根据当时的保险市场,再去选择更加合适的产品。

先生

女士

获取验证码