在银行存500万,能靠利息活下去吗?这是知乎上的一个经典话题。想要钱生钱,获得“睡后收入”是每个打工

2022-06-06

2022-06-06 3334

3334

在目前这种复杂多变的大环境底下,人们的危机意识得到了自我提升。也正因此,为了防止未来养老生活无钱可花,人们也开始尝试购买一些人寿理财产品了。

那么,我们平常购买的人寿理财产品有风险吗?如果想通过保险理财的话,有什么保险产品是比较值得推荐的呢?让我们一起来看看今天的内容。

主要内容如下:

人寿理财产品有风险吗?

理财买什么保险比较好?

写在最后

人的理财意识随着经济水平的发展,得到了充足的提升。同时,大家也都希望能通过理财,能让自己的养老生活或者未来某个时间段的生活质量得到充分的经济保障。

所以,人寿理财产品作为一种含有协助投保人进行财产规划功能的产品,也自然而然地进入了大众的视野之中。

既然投保此类人寿理财产品了,那肯定是都想从中获得高收益的,这毋庸置疑。但想获得高收益的话,肯定也是要承担一部分风险的。

那么,人寿理财产品有风险吗?

要按深蓝君的话来说,现在的人寿理财产品要说完全没有风险那肯定是不可能的,就连我们知道的最安全的理财方式—银行存款,都存在着银行倒闭相关的风险。

但大家可以放心,有高风险的理财产品,也肯定会有低风险的理财产品。针对这些,且让深蓝君在下面部分为大家具体讲讲。

高风险的理财产品,其中以股票为最典型的代表,大家肯定听过一些因为投资股票时碰到好运气,一夜暴富的事情。

当然了,有人因股票一夜暴富,也肯定有人因股票而导致资产一夜蒸发。毕竟收益和风险是对等的,天上没有掉馅饼的事情,想获得高收益,肯定也要承担高风险。

如果您在风险方面偏好高风险理财的话,股票对您来说是一个可行的理财选择。但有的人追求风险较低的理财方式的话,其实也是有不错的理财选择的。

低风险的理财产品主要包括一些国债、货币基金以及其它低风险的银行理财产品等等。

国债,说白了就是把钱借给国家,这部分的收益是比银行存款高一点的。不过在如今这种大环境下,银行利率不断下跌,而国债的利率也是下降了不少。

而银行理财产品,顾名思义就是由银行推出的具有理财功能的产品。针对这类产品,银行也设定了一个风险评级,等级为R1-R5,数字越大、风险越高。

R1-R2:产品风险较低、收益波动较小且较为稳定、产品已支付费用安全性较高;

R3:产品风险程度为中等、收益存在波动、产品已支付费用有损失风险;

R4-R5:产品风险较高、收益波荡明显、产品已支付费用可能全部亏损;

如果在购买银行理财产品时追求稳健的话,可考虑购买R1-R2级别的产品,一般在购买这类产品后,投保人不会遇到太大的风险。

而且大家在买这类理财产品的时候,一定要认真、仔细分析自己所能承受的风险等级,一切以自身实际情况为主。

但我们可以通过对自身的风险承受能力进行评估,在购买时选择风险能力符合自身情况的理财产品。这样,即使风险真的到来了,我们也能有空间和余地去处理这些风险情况。

其实除了股票、国债、银行理财产品以外,大家还可以通过投保理财保险的方式来进行理财。

而我们常见的人寿理财保险产品,主要有年金险、万能险、分红险、增额终身寿、投连险等。

这其中,万能险、分红险和投连险因其较高的风险以及较大的收益不稳定性,深蓝君一般是不推荐大家投保此类产品的。

也正因为分红险等险种的存在,针对“人寿理财产品有风险吗”这个问题而言,相信大家心中也有了答案,人寿理财产品肯定是存在风险的。

但年金险和增额终身寿因为其较高的安全性、资金增值的稳定性以及较为可观的收益率,在保险理财方面成为了炙手可热的香饽饽,大家在投保理财保险时也会优先考虑这两类产品。

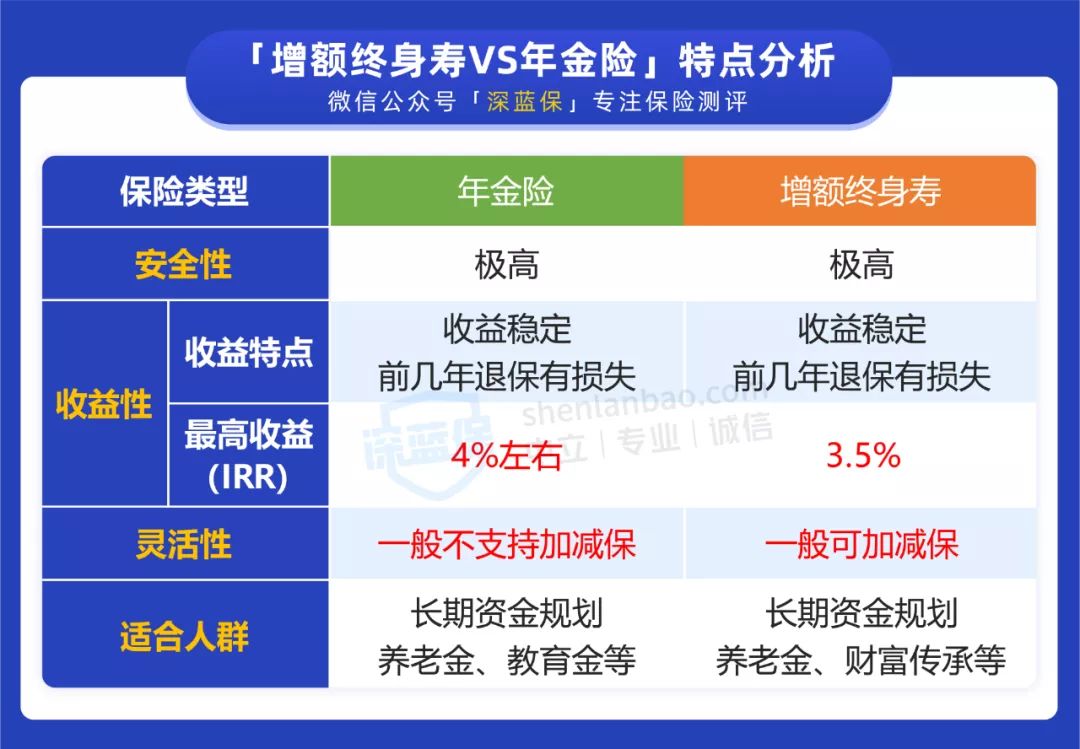

那么,年金险和增额终身寿具体好在哪里呢?大家可以先看看下面的特点分析图,而后再由深蓝君为大家具体讲解这两类人寿理财产品的优势所在。

投保人在投保一款年金险时,其在未来所能获得的收益以及对应的收益领取时间都会白纸黑字写明在合同中,且这部分收益是不会受外部经济市场波动影响的。

而从收益率上来看的话,虽然前期收益率较低,但随着时间推移其收益率会越来越接近最高情况下的4%。

这也代表着投保人可以在后期通过其较为可观的收益率,获得一笔不错的收益,用于自己的养老、子女的教育等多个需要用钱的情况当中。

同时,投保人投入一笔钱后,在未来指定时间获得一笔收益,这之中其实也是协助投保人做了资产的长期规划,能让投保人在未来的生活中有钱可花。

增额终身寿和年金险相同的一点,在于投保人投保之后,在未来所能获得的收益同样会白纸黑字写明在合同中,且不受外部经济市场波动影响。

但增额终身寿的保额是会逐年复利增长的,也就是我们常说的利滚利。

结合这一点,以及其最高3.5%的收益率来看的话,投保人在后期还是可以从中获得一笔不错的收益的。

而且投保人在投保之后,若有急用钱需求的话,也是可以通过减保的方式从中领钱的,取钱之后剩下一部分的钱还会留在保单里继续增值,保障仍然有效。

说白了,就是投保人在投保后中途需要用钱的话,是可以从保单里取出一部分钱的。

此外,若手头有多余闲钱的话,也可以通过追加保费的方式来提升保单保障力度的。

综合来讲,年金险和增额终身寿能保护投保人在投保后所能获得的收益,且收益表现也比较不错。

所以大家在选择具理财功能的保险时,如果更注重收益稳定以及低风险性的话,可以优先考虑这两类产品。

若您想多加了解哪些年金险和增额终身寿产品比较好的话,可点击右侧文章了解:《「增额终身寿」和「年金险」榜单出炉!高收益产品更多了》

要说“人寿理财产品有风险吗”这个问题的话,说实在的,没有哪款人寿理财产品是真正没有风险的,每款产品都多少会存在一些风险。

只不过,如果您有较高风险偏好的话,可以选择购买股票这一类高风险高收益的产品。

而如果您希望在投资时能获得稳健收入的话,深蓝君更建议您考虑购买年金险和增额终身寿这两类投资安全稳定、收益可观的商业理财保险产品。

最后,若您在这一方面还有其他的疑问,可以点击下方按钮预约咨询,由专业人士为您进行1对1的服务。

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481