随着社会变化,女性已经逐渐成为职场主力军。不仅要承受工作压力,还面临着健康危机。癌症并不遥远,我国每

2023-11-17

2023-11-17 723

723

前段时间,男性专属的高性价比重疾险,超级玛丽 7 号暖男版上线后,很多女性朋友就有些不乐意了,保险公司怎么偏心眼儿,好产品为啥不给女性买?

看起来这次保险公司多少有些不“厚道”了,但大家有所不知的是,保险公司向来是“重女轻男”。

如果大家有留心看过重疾险的保费的话,就会知道,同样一款产品,女性买比男性是要便宜不少的。

不得不说,女性买重疾险是真的蛮划算的。本文就来聊聊这个话题,具体内容如下:

同样是重疾险,为啥女性买就更便宜?

女性买重疾险,重点关注哪几个方面?

适合女性买的重疾险,这几款很不错

在给大家分析具体原因之前,我们先来看看,女性和男性买重疾险,保费到底差了有多少?

我们以市面上的几款高性价比重疾险为例,来看看女性和男性的保费差异:

可以看到,女性和男性的保费价格差,少则几百块,多则上千块。

看到这里,可能轮到男同胞们坐不住了,买个保险还整“性别歧视”呐?

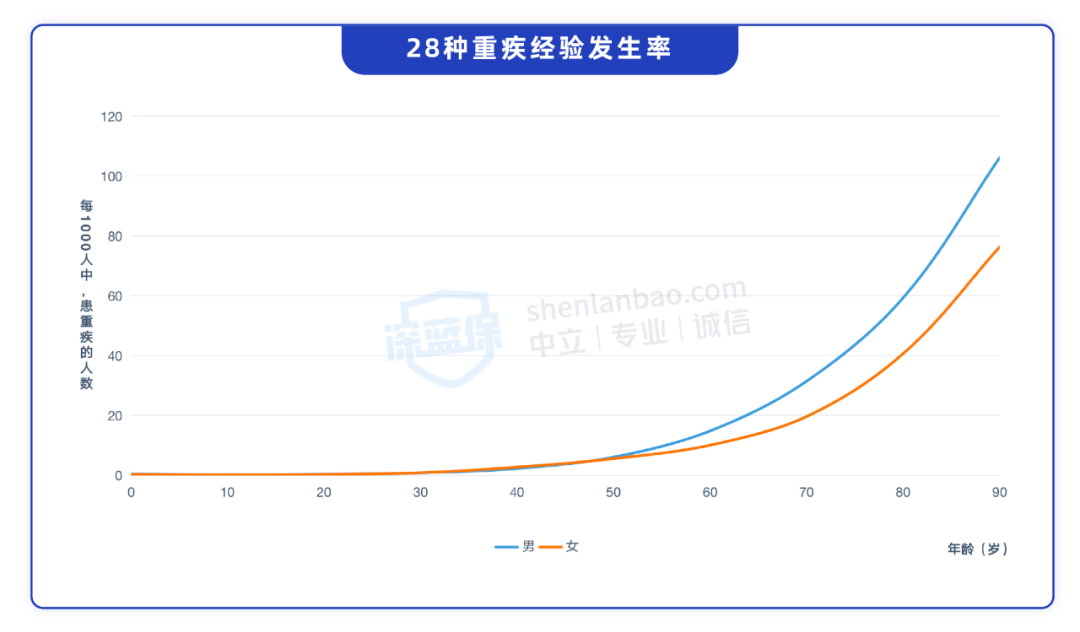

各位莫慌,先来看一组数据:

数据来源:《中国人身保险业重大疾病经验发生率表(2020)》

重疾险的定价之所以会有这样的差异,其实保险公司也是参考了过去的重疾发生率。

从上图中可以看到,男性从 50 岁开始,患 28 种重疾的风险就逐渐高于女性。

咱们买重疾险,其实就是跟保险公司做一场风险对赌:如果没生病,这笔钱归保险公司;如果生了大病,保险公司就一次性给你几十万。

很显然,相比男性,女性的重疾发生率更低,那么保险公司在定价的时候,让女性保费比男性稍微优惠点,这也无可厚非。

未来的重疾发生率会不会有什么变化,这一点可能咱们暂时也无法预估。

不过,撑起家庭半边天的女性朋友们,可以好好利用起现在的保费优势,早点把重疾险配置起来。

除了保费差异以外,女性和男性高发病种也不太一样,那在配置重疾险时的保障侧重点也不太一样。

那女性在买重疾险时,到底有哪些可以特别注意的?下面我们接着分析。

从上面的分析可以知道,重疾险发生率确实存在一些性别差异,所以女性朋友在配置重疾险时,也可以有一些侧重点,主要是以下两点:

1、重点关注癌症保障

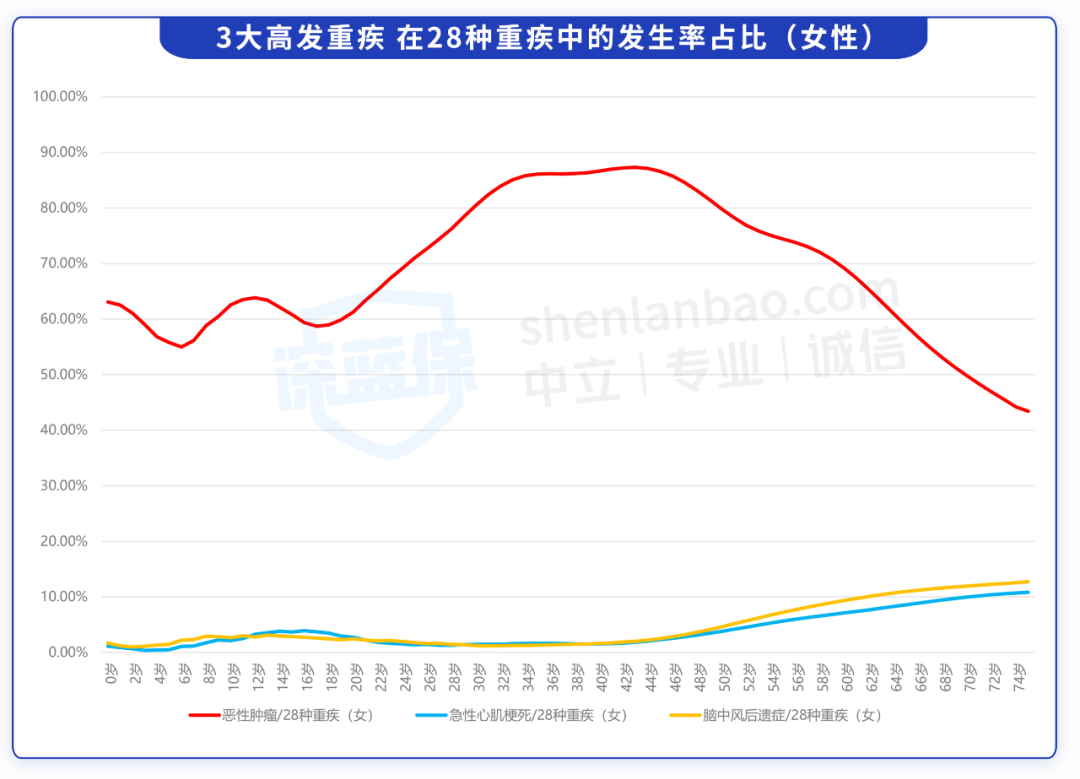

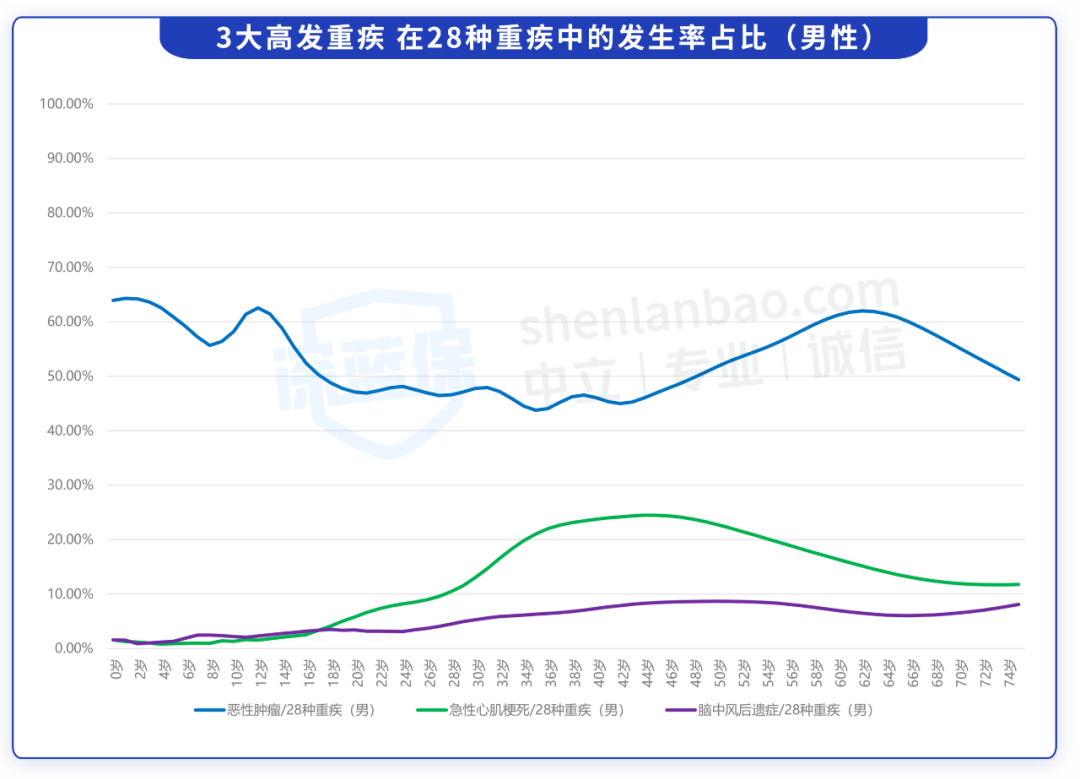

在所有重疾中,不论男性还是女性,癌症都是其中发生率最高的。而癌症在 28 种重疾的发生率占比上,女性和男性又有一些差异:

数据来源:《中国人身保险业重大疾病经验发生率表(2020)》

可以看到,女性的癌症发生率占比远高于男性(红线与蓝线对比),尤其是在 24~60 岁之间,女性的癌症发生率占比更是达到了 70% 以上。

另外,我们还发现在 2010~2018 年间,女性的癌症发生率平均每年增长 6.7%,其中 2016 年后加速,每年增幅上升至 10.0%;而男性癌症发生率增幅相对较低,不过同样也是在 2016 年后加速,每年增幅上升至 5.7%。

在这些年里,女性患癌风险的增幅,相对男性来说也是更大的。

所以,女性在配置重疾险的时候,可以重点关注癌症保障,在预算允许的情况下,把癌症多次赔保障加上。

2、做高60岁前的保额

如今,女性独立已经成为了一种社会的主流共识。越来越多女性选择不依附他人,在工作中实现自我价值。

根据国家统计局最新数据,2018 年全国女性就业人员占全社会就业人员的比重为 43.7%。

女性越来越多地走入职场,除了是出于经济独立的需要以外,同时也是因为,女性的收入已经成为一个家庭经济中不可或缺的一部分。

与过去“女主内男主外”的模式不同的是,现在的大部分女性在 60 岁前,可能仍然需要在职场上打拼,身上也还有家庭责任需要承担。

一旦生病,导致没办法工作的话,对于整个家庭来说,都是不小的压力。

所以,在配置重疾险时,我们也可以优先做高这个阶段的保额。市面上很多产品都有 60 岁前额外赔保障,如果此期间确诊重疾,就可以获得更高的保额,那么保障力度也会更强。

总的来说,女性配置重疾险时,注意加强癌症保障和 60 岁前的保障,整体来说就很全面了。

了解完女性买保险的注意点之后,我们再来看看市面上有哪些好产品可以选。

我们筛选了市面上几款不错的重疾险,并且测算了“30 岁女性”和“40 岁女性”的保费,一起看看:

直接说结论:

如果预算不多:优先选择保到 70 岁,达尔文 6 号保障还不错,60 岁前重疾可以赔两次;保终身的话,阿波罗 2 号性价比很高,重疾不分组赔 3 次。

如果想要加强癌症保障:可以考虑超级玛丽 7 号(经典版),两次患癌只需间隔 1 年,即可赔付;达尔文 7 号癌症保障也不错,第二次患癌赔付比例高达 120%。

如果想要 60 岁前赔得多:优先考虑超级玛丽 7 号,60 岁前患重疾可以多赔 100%;达尔文 6 号在保单满 5 年后,也能达到这个赔付比例。

如果是预算充足的朋友,阿波罗 2 号附加上重疾保险金后也同样值得考虑,第二次重疾不管是不是癌症都能赔,相对来说理赔门槛更低。

总的来说,以上几款产品都挺不错的,大家也可以结合自己的预算和需求进行选择。

不过需要注意的是,重疾险的健康要求是比较严格的,大家在投保时一定要留意下健康告知,看看自己是否符合产品的投保要求。

一些女性比较常见的甲状腺结节、乳腺结节等疾病,还是有机会正常买到以上产品的。

如果因为身体状况买不了的话,我们也筛选了一些对常见疾病核保比较宽松的产品,可以点击查看文章>>>

另外,从上面的表格中可以看出来,40 岁买重疾险相比 30 岁,每年保费贵了差不多有一倍了。

所以说,保险还是趁年轻买比较划算,并且早买也能早保障。

随着社会的进步,越来越多的女性开始在家庭之余,寻找生活的更多可能性。

在这个过程中,她们成为了社会的中流砥柱,而这条路也充满了崎岖艰辛。

而我们作为保险从业者能做的就是,帮助女性朋友们意识到自己面临的潜在风险,提前做好风险保障,这样就能更加心无旁骛地奔赴自己的梦想。

愿所有女性都自由,都快乐:)

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

2018-11-12 10859

2018-11-12 10859.jpg)

2024-04-30 353

2024-04-30 353 2024-04-29 297

2024-04-29 297 2024-04-29 545

2024-04-29 545 2024-04-29 491

2024-04-29 491 2024-04-29 309

2024-04-29 309