2024-04-22

420

我们知道,人身保险包括寿险、健康险和意外险,人寿保险作为人身保险的一种,保险标的是人的寿命,给付条件是被保险人的生存或死亡。那么人寿保险的险种有哪些?

如果按保险用途分,基本可以分为两类,一类是纯风险保障型产品,另一类是有储蓄或投资功能的产品。

1.纯风险保障型

只有定期寿险是纯风险保障型的产品,也是深蓝君最为认可和喜欢的保险品类,一般有1年期、5年、保障至60岁、65岁等。

主要的解决的问题是在家庭责任最重大时期,以较低的保费获得最大的保障。防止人不在了,债务和家庭责任还在的问题。

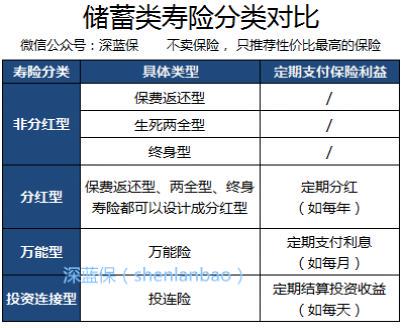

2.储蓄型

储蓄型的保险既能提供风险保障,又能提供和理财的双重功能。

由于目的不同,有的人为了养老、有的人为了避税、有的人为了单纯的投资理财,储蓄类型的产品又能衍生出花样繁多的品类:

通过上图我们可以看出,其实储蓄保险可以简单的分为4个类型,分别为非分红型、分红型、万能险、投资连结型。

如果按保障时间分,寿险可以分为三类:一年期寿险、定期寿险、终身寿险。

1、终身寿险

终身寿险,顾名思义就是保终身的产品,不是定期的。人固有一死,所以购买终身寿险后,就一定可以获得赔偿的。

优点:一定会赔付,因为人一定会身故;

缺点:价格比较贵,杠杆较低;

适合人群:已经购买了足够定期寿险的朋友,以及企业主。

如何能够最合理高效地把财富传递给后代,是有钱人比较在意的问题,终身寿险是国际上公认的手段之一。

终身寿险除了保障终身外,更多的是用在财富传承、合理节税等方面。

2、一年期寿险

这种产品一般交一年保一年,采用自然费率,保费的价格逐年升高。

优点:价格便宜,只保一年,灵活简单;

缺点:和长期产品相比,续保可能是问题,续保需要健康告知;

适合人群:预算不足的的年轻人,可以作为临时保障。

3、定期寿险

定期寿险由于只保障一段时间,比如 10 年、20 年、保到 60 岁,其实 60 岁前死亡发生率并不高,所以花很少的钱,就可以获得极高的保额。

30 岁男性,100 万保额,每年也就 1000 元左右,女性只需要几百块,无论家庭条件如何,由于产品价格低,谁都是能承受的起的。

对我们普通人最最最实用的就是定期寿险。

我先来说说为什么一定要买定期寿险,我们先来看一个例子:

小A一家四口都是湖南人,在深圳奋斗了10年,终于买了车和房,小A是家庭的经济支柱。小A的太太全职在家,也把父母接过来一起住,一并照顾老人小孩。

如果哪天小A有个什么闪失,要是人不在了,整个家庭都会一秒坍塌,几百万的房贷车贷、抚养子女、赡养老人责任就会像一座无形的山一样全都压在了妻子的身上。

但是,如果小A提前给自己买了一份定期寿险,每年花几百块钱,就能赔几百万,可以把身故带来的经济风险转嫁给保险公司,得到的理赔金就能让妻子从容过好未来的人生,这就是定期寿险的价值,也是体现生命价值的时刻。

听到这里,可能不用我说,大家就明白了,上有老下有小的家庭经济支柱,是最有必要给自己一份定期寿险的。

可以说,定期寿险完美地把身故带来的各项财务损失和风险,转嫁给了保险公司。

一个30岁的男性买100万的保额,一年只需要1千块左右,用很少的保费就能撬动比较大的杠杆,防止由于挣钱能力最强的家庭支柱身故,存在的收入损失和偿还债务的压力,是最能体现保险温度的产品。

活着是一台印钞机,倒下是一堆人民币,就是保险独有的温度。

在保险行业飞速发展的今天,很多人都有了购买保险的欲望,但面对市场上种类繁多的产品,不少人不知该如何下手。那么保险险种哪个好?目前,市场上的保险种类主要有意外险、健康险、人寿保险等,它们并没有什么好坏之分,您需要根据自身需求选购。

意外险

意外伤害保险是以意外伤害而致身故或残疾为给付保险金条件的人身保险,它的责任是保险人因意外伤害所致的死亡和残废,不负责疾病所致的死亡。只要被保险人遭受意外伤害的事件发生在保险期内,而且自遭受意外伤害之日起的一定时期内(责任期限内,如90天、180天等)造成死亡残废的后果,保险人就要承担保险责任,给付保险金。

健康险

健康险是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。它分的更细致,被保对象可以是人的身体,健康状况,身体意外以及发生意外后需要护理的身体等等,例如长期疾病保险,短期医疗保险,短期意外伤害保险。

人寿保险

人寿保险是以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险。

家财险

家财险是个人和家庭投保的最主要险种。凡存放、坐落在保险单列明的地址,属于被保险人自有的家庭财产,都可以向保险人投保家庭财产保险。家庭财产保险的投保范围一般包括房屋及房屋装修,衣服、卧具,家具、燃气用具、厨具、乐器、体育器械,家用电器;附加险有盗窃、抢劫和金银首饰、钞票、债券保险以及第三者责任保险等。

保险险种哪个好?市场上的保险种类繁多,除了上文为您介绍的几大种类,还包括旅游险、企业险等,它们各有优势,无好坏之分,一般只要适合您便是好的产品。不过,您在投保时,要认真阅读保险条款,看清保障责任,以免给自己日后理赔带来麻烦。

现如今,很多家长都会让孩子接受高等教育,但高额的费用也让不少家长一筹莫展。在此情况下,若家长为孩子办理了教育险,则不会再为学费担忧。那么教育险种哪个好?市场上的教育险主要有纯粹型和分红型之分,它们各有优势,您应该根据孩子的需求、家庭经济状况等因素选购。

纯粹的教育险

所谓纯粹的教育金险,是指专门提供初中、高中和大学期间的教育费用。比如18岁(一般是上大学的年龄)开始每年领取,连续四年结束。还有到25周岁,领取保险金的,这样险种领取金额固定、保障明确,针对性较强且保费较低,是基础款的教育险。

分红型教育保险

分红型教育险,这一般是一个终身寿险和投资帐户的组合,保费大部分是直接用于投资帐户,而客户对投资帐户保户可以自由支配,可以领取可以追加,非常灵活。它不仅能给孩子提供各阶段的教育金支撑,还能提供分红收益,稳步增加家庭收入。购买分红型教育保险,即使市场利率调整或产生波动,保险公司都可以通过险种的分红进行灵活调整,保证客户的最大利益。

教育险种哪个好?目前,市场上的教育险主要可以分为两种,即纯粹的教育险以及分红型教育险,它们有着自己的特色,并无好坏之分。其中,前者针对性较强且保费较低,而后者不仅能够给孩子提供教育金支撑,而且还有一定的分红收益,但保费较高。

先生

女士

获取验证码