深蓝君

深蓝君 其实,购买带身故责任重疾险并不划算,具体原因如下:

一、带身故责任的重疾险有何弊端?

附带身故的重疾险,既能保障重疾,又能保障身故,感觉保障很齐全。那么,是不是说带身故责任的重疾险就更好呢?

没有那么简单,凡事皆有利弊,带身故责任的重疾险自然也有缺点。

1、保费更贵

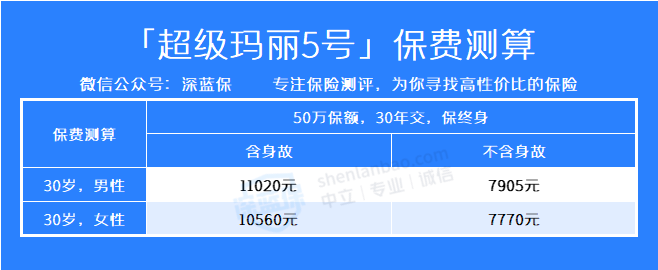

这里,我们以超级玛丽5号重疾险为例,来测算一下具体保费。

按照以上的投保计划,选择附加身故责任后,30岁男性每年需要多交3115元,30岁女性每年需要多交2790元。

也就是说,含身故责任的重疾险要比不含身故责任的重疾险要贵上30%。

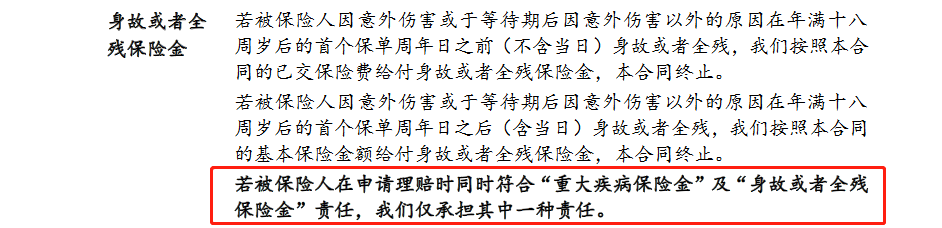

2、重疾和身故共享保额

带身故责任的重疾险的身故责任和重疾险责任是共用一个保额的,如果重疾已经赔付100%保额了,那身故就一分也没得赔了。

大家可以看一下超级玛丽5号的合同条款描述:

为方便大家理解,专心君再举个例子:

30岁的小王投保了50万保额超级玛丽5号,且附加身故责任,在40岁时不幸确诊胃癌,保险公司赔付50万重疾保险金,将来就算小王不幸身故,保险公司也不会再赔。

3、有些身故责任不赔保额

重疾险的身故责任赔付情况3种:身故赔保额、身故赔保费和身故退现金价值。

当然了,身故赔保费和身故退现金价值的重疾险,保费通常也会稍微便宜一点。

专心君还是要提醒大家,挑选带身故责任的重疾险时,一定要看清楚合同条款,以免踩坑。

二、附加身故责任重疾险划算吗?

上面我们说到带身故的重疾险比较贵,那么和定期寿险+不含身故重疾险的组合比起来,到底哪个更划算呢?

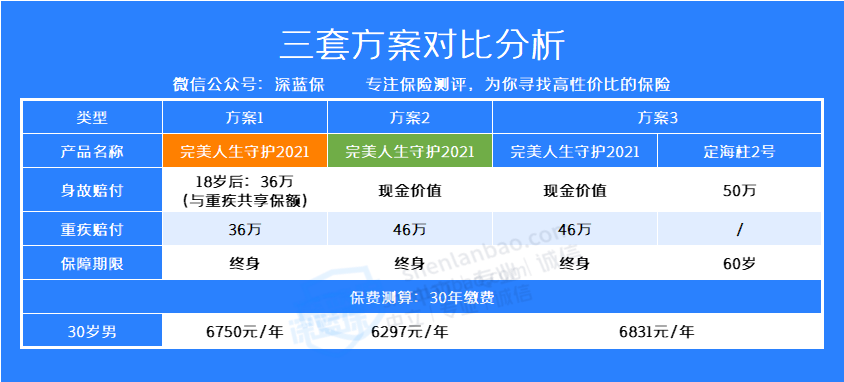

这里,专心君以完美人生守护2021和定海柱2号为例,做了3套方案,我们来对比看看:

可以看到,以30岁男性,按30年缴费来算:

- 选择方案1:带身故的重疾险,每年需要交6750元,但保额只能买到36万,且保额是身故与重疾共享;

- 选择方案2:不带身故的重疾险,每年需要交6297元,重疾保额比方案1多了10万,但身故只能退现金价值;

- 选择方案3:不但身故的重疾险+定期寿险,每年需要交6831元,保费比方案1贵81元,但保额更高,且重疾和身故各自独享保额。

很明显,不带身故重疾险+定期寿险的方案3更具性价比。虽然方案3身故只能保到60岁,但60岁已到退休年龄,对身故保障的需求已经没之前大了。

所以,相比直接购买带身故责任的重疾险,专心君认为购买不带身故重疾险+定期寿险的保险组合更为划算。