该回答被推举为

「 最佳回答 」

卟卟

卟卟 1.看保额

先看保额,也是买了保险能赔的钱,一般有20万、30万、50万。我们总说买保险买的就是保额,因为保额太低没什么意义。

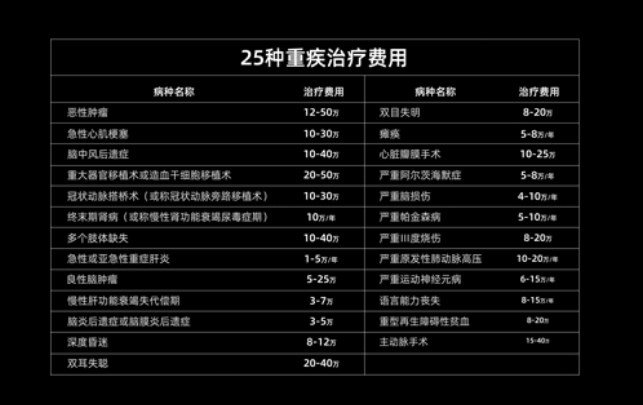

这里是一张25种重大疾病的治疗费用表,很显然,随便一个病,治疗费都要一二十万。

所以保额一定要足够高。当然,保额越高,交的钱也就越多。即使预算有限,还是建议保额至少在50万左右。

2.看保障时间

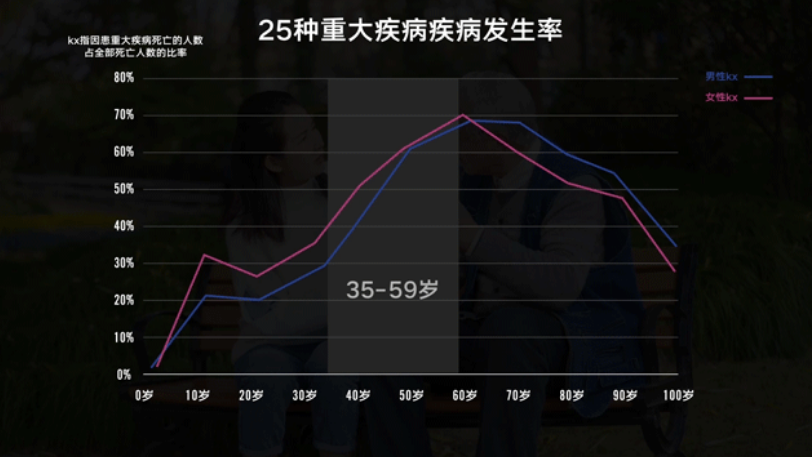

和保额类似,保的时间越长,交的钱越多。如果预算充足,保障时间越长越好。如果预算有限,可以先保障重疾的高发年龄段。

根据银保监会公布的数据,男女25种高发的重疾主要集中在35-59岁。

?

3.看缴费年限

选好了保额、保障期限,接下来要填写缴费年限,就是要交多久的钱。

建议尽量选最长的时间,就像还房贷,缴费期限越长,还钱压力越小。如果出险比较早,杠杆也更高。

比如每年交2千,只交1年就生病了,相当于只花了2千就赔了30万;如果每年交3千,赔同样的钱,就多花了1千元。

填好投保信息后,下方会显示一个金额,这就是以后每年要交的保费。同样的年龄和保障,价格差异一般不会太大。

需要特别提醒的是,有些投保页面会附加轻症豁免和身故。轻症豁免,如果得了规定的轻症,后面的保费免交,重疾保障还有。

而身故,就是人不在了,赔一笔钱。不带身故的重疾险更便宜,适合工薪家庭。如果想要身故保障,还不如单独附加一份定期寿险。

发布于

2022-05-15

216

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。