对于父母们来说,孩子就是天赐的礼物,他们会用尽一生的力量保护好孩子,这一点,在给孩子买保险上就能体现

2024-02-26

2024-02-26 423

423

百万医疗险确实可以报销大病住院产生的一系列医药费。

所以很多人也以为,避免大病拖垮家庭,只要买个医疗险就好了。但他们没有想到的是,一场大病,医疗费用只是冰山一角,其它的隐性费用,比如生活费、营养费、看护费、工资损失等,这些都是没法通过医疗险来报销的。

这时候重疾险就派上用场了,患上合同里的大病,重疾险就可以一次性赔付一笔钱,解决生活费用、孩子学费、老人赡养等问题。说到医疗险和重疾险,很多人还分不清,也总有用户会问我:

重疾险和医疗险的区别是什么?冲突吗?先买重疾险还是先买医疗险?买了百万医疗还要买重疾险吗?

本文按照科普惯例,是什么,为什么,怎么做,主要内容如下:

1、重疾险和百万医疗险分别有什么作用?

2、重疾险和百万医疗险有何区别,先买谁?

3、有了重疾险和百万医疗险就够了吗?

都说疾病是最好的保障启蒙导师。

如果身体非常健康,大多数人根本不会想到保险。

一旦生病进一次医院,或者家人住一次院,保障意识就启蒙了,因为看病治病费人也费钱,太需要一份保险来帮忙了。

重疾险和百万医疗险也因此备受关注,它们都属于健康险,是专门解决生病带来的一系列经济问题的保险。

但是从功能上,二者又有些不同。

35 岁的黄先生不幸患癌,治疗 1 年多,花了 30 多万。

原来家里全靠他一个人赚钱,患病后家庭收入完全断了。

如今,房贷也快还不上了,家人已经做好卖房的准备……

一病回到解放前,如果癌症治疗 3 年,黄先生至少要损失 80 万 。明细如下:

医疗费:首年 20 万,之后每年 5 万,3 年约 30 万。

营养费:癌症手术后要增强免疫力,营养费预计每年两万多万,3 年合计 8 万。

护工费:为维持家庭开支,太太找了份工作,请护工每年要 4 万,3 年合计 12 万。

工资损失:黄先生年薪 10 万,患病后不能上班,3 年损失 30 万。

生大病后可能无法工作,工资损失是很多人都没有考虑到的。

这笔钱本来要支付家里的生活开销、房贷车贷、孩子的教育费等,如今只能靠卖房来维系了。

如果黄先生买了保险,情况会好些吗?

如果买了百万医疗险,黄先生首年 30 万的医疗费,基本都能 100% 报销。

但是,医疗险只报销治疗费,其他是不管的。

由此可见,生一场大病,医疗费只是冰山一角。

对于营养费、护工费、工资损失,这些隐形费用都是无法通过医疗险来报销的。

假如只有医疗险,黄先生还有 50 万的损失。通常情况下,也只能卖房或向亲戚朋友借钱,压力可想而知。

重疾险很简单,只要疾病达到条款约定,就可以一次性赔钱。

如果黄先生买了 50 万保额的重疾险,具体又该怎么赔?

由此可见,如果重疾险保额不够大,仍将有很大缺口无法填补。

虽然重疾险赔的钱,想怎么花就怎么花,但如果只买了 50 万保额,黄先生还有 30 万的损失。

如果百万医疗险和重疾险都买了,又会怎样赔?

我整理了表格如下:

如图所示,用医疗险报销医疗费,用重疾险覆盖其他费用,就能完全弥补黄先生的损失。

所以,百万医疗险和重疾险都有自己独特的功能。

二者不是对立的,而是可以共同弥补生病带来损失,不能片面地说哪个更重要。

了解了两者是什么,接下来我们就来看看百万医疗险和重疾险有哪些区别。

为了让大家直观一点二者区别,我整理下面这个表格:

可以看到,两者的区别还是蛮大的。

百万医疗险像一个会计,用报销的方式解决生病的医药费;

重疾险像一个土豪,只要符合约定,就给我们打钱。

但是保障范围,百万医疗险有明显优势,只要是生病住院,超过免赔额的费用都可以报销,比如骨折住院;

重疾险只有符合合同保障的重疾才可以理赔,比如说癌症。

百万医疗险保障时间以短期为主,保障期最长的目前是20年期的,重疾最长可以保终身。

保费方面,二者有明显区别,直接看产品价格和缴费形式。

这里先做声明:

百万医疗险的灵魂在于续保,今年买完明年还能不能买,所以优先选择保障期限最长。

所以我选择的就是目前续保条件最好的长期医疗险(20年产品);

重疾险要发挥作用,要保障稳定,这里就先排除一年期产品,选择稳定性更好的重疾险。

保额方面,50万保额是标配,太少并不能弥补家庭收入损失。

先看百万医疗险:

百万医疗险最出名的就是杠杆。

年轻人一年一两百就可以换来上百万的医疗报销额度,很香!

但这并不是全部。

对于刚出生的小孩和上了年纪的老人家,保费真不低。

一年一交,保费每年持续上涨,如果没买医保,直接购买百万医疗险,价格还得窜一窜。

接着我们来看看重疾险的价格。

影响重疾险价格的因素有年龄、保额、保障内容等等。

同一个产品,年龄越大,附加的保障内容越多,保额越高,保费越贵。

前面也说到了,要重疾险发挥作用,50万保额是标配。

以这个前提来看看同一产品,不同年龄的保费差距。

可以看到:

① 儿童买重疾险有明显优势

每年保费最少,总保费最少,但保障期限是最长的,从0-70岁都有重疾保障。

② 老人买重疾险有劣势

对于老人买重疾险来说,不太友好。

能买的保额低,缴费期限较短,保费高,上述产品,50岁老人能买的最高保额只有25万,最多可选15年缴费。

虽然我前文已说,百万医疗险、重疾险是最佳拍档,不能谁替代谁。

不过现代人压力实在太大了,如果现阶段能力有限,只想集中力量买上一种保险,应该选哪个?

保险配置因人而异,我建议你可以从以下几个问题考虑:

买保险,一定要明确自己目的:我想通过保险解决什么问题?

如果你家庭责任重大,最担心的是生大病后没有人撑起这个家。

我建议你可以先补充一份长期重疾险,一次性拿到高保额,保证未来五年的家庭生活水平不受影响,安心养病。

如果你暂时没有家庭责任,一人吃饱,全家不饿,只是没有能力支付大额医疗费。

那可以先补充一份百万医疗险作为过渡保障,不管疾病还是意外,只要是住院费用,都可以帮你兜底。

这一点则是从自身情况出发去考虑。

不管是百万医疗险还是重疾险,投保前都需要回答健康告知。

一般来说,百万医疗险健康要求会比重疾险更加严格。

比如说乙肝大三阳,百万医疗险大多是买不了,而重疾险还有机会加费或除外承保。

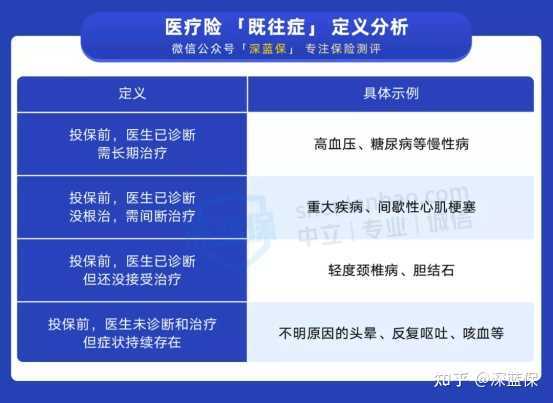

而且医疗险对于既往症,基本是无法报销的。

简单理解,“既往症” 就是投保前已有的疾病。

举个例子:老王去医院检查出有胆结石,准备在手术前,买个医疗险来报销治疗费用。

这种亏本的事,保险公司自然不会干。

而重疾险则没有既往症的限制,所以具体买哪个,还要结合自身的健康状况来选择。

其次,预算是最直接的考虑。

就算是一个年轻人,一份重疾险要好几千,而一份百万医疗险只要几百块。

如果觉得经济压力较大,先买一份百万医疗险是更务实选择。

曾经有一位粉丝问过我:

我是公务员,就算我得了大病躺在医院上,单位也会一直给我发工资,那我还需要买重疾险吗?

如果仅从重疾险弥补收入损失这点考虑,这位朋友可以不买重疾险。

买保险就是如此,一切得从实际出发。

一般来说,在经济发达地区,医保报销比例会比较高;

而且随着医保政策不断改革,一些进口特效药也开始慢慢纳入医保。

比如深圳医保住院报销比例最高是 90%,缴满 6 年以上最高可以报销上百万。

如果你当地医保福利较好,或者你本人也有公费医疗等保障,建议把更多的预算去补充长期重疾险,维持治疗期间家庭的各项开销。

但如果当地医保报销比较一般,建议买一份百万医疗险,与医保互为补充。

买保险记住原则:要根据自己的需求来买。对于小孩和老人也一样,但有些不一样的考虑因素。

小孩子这样选

对于刚出生不久的宝宝,一份百万医疗险的保费并不低。

如果小孩没医保的,百万医疗险的费用远高一份少儿重疾险,具体可以看对比:

最好的选择是给孩子办好医保,买好百万医疗险和重疾险。

保障全面,不用担心孩子的医药费,如果大病,在重疾险的帮助下,也能安心陪孩子抗击病魔。

如果预算真的只能买一份,大伙可以根据自己的情况选择;

第一种选择,先买一份百万医疗险。

如果预算有限,只选医疗险也是可以的。和少儿医保搭档,孩子生大病的医药费是不用愁了。

第二种选择是少儿重疾险。

少儿重疾险保费便宜,保额够,对于一些特定疾病还有额外赔付,杠杆率高。

具体能赔多少,看一个真实理赔案例:

案情回顾:

2019年8月9日,刘先生给1岁的儿子小明投保了一款妈咪保贝少儿重疾险。 基本保额80万元,每年保费1184.1元。 2020年4月中旬,小明被医院确诊为急性淋巴细胞白血病。 根据合同约定,白血病属于少儿特定重大疾病,可以享受保额双倍赔付。 最后,保险公司一次性给付保险金80万*2=160万元。

不过在孩子5岁以后,百万医疗险的价格就变成100多块,预算再不足,也赶紧给孩子安排上。

如果想给孩子买保险,可以参考下面的搭配思路,

即使1000元的预算,也可以配齐健康+意外的全面保障~

老人这样选

如果老年人身体和年龄还可以买百万医疗险,就赶紧买,而且优先长期医疗险,锁定最长的保障期限。

随着年龄的增长,生病,生大病的概率是远高于其他年龄段的。

百万医疗险的实用性就强起来了。

如果健康或者年龄买不了百万医疗险,也可以选择一份防癌医疗险,解决癌症的治疗费用。

目前防癌医疗险已经有保障终身的,对于年纪比较大的也是非常不错的选择。

对于老年人来说,预算有限可以舍弃重疾险。

①保额低,保费高,杠杆低

重疾险的投保年龄一般限制在0-55岁,超过年龄的老人根本买不了。

50岁左右的老人投保不仅产品少,而且保额低价格贵,甚至可能出现保费比保额高的保费倒挂。

②老年人生病收入损失相对较小

重疾险的作用是补充因家庭成员生病带来的收入损失,大多数老人收入不高甚至没有收入。

只要用医疗险解决生病的医药费,重疾险的作用不大。

那如果,百万医疗险和重疾险统统都买好了,但是这就够了吗?

回到我们开头的例子,35岁的家庭支柱不幸罹患癌症。

重疾险和医疗险可以解决他的医药费和收入损失。

万一之后黄先生癌症复发,不幸身故,老婆孩子怎么办,车贷房贷怎么办,家里老人怎么赡养?

已经赔的重疾险保额能撑多久?

另外,如果因为不是癌症出险,而是发生了意外呢?

比如交通意外导致身故,重疾险可能赔不了,那怎么办?

所以说,只有医疗险和重疾险,保障还是有缺口的,是不全面的。

普通人要有较完善的保障,需要合理搭配四大险种:重疾险、百万医疗险、意外险和定期寿险。

关于不同险种的功能,我整理了如下表格:

生活的不幸归结为三大类,一个是大病,一个是意外,一个是早逝,只买某个险种是完全不够的。

在能力范围内,配齐四大险种,才能有更好的保障。

很多朋友有个误解,买齐四大险种会更贵。

事实上,只要通过合理的搭配,一年3000多元的预算也可以买齐四大险种。

买保险,我们要牢记两个原则:

1、保险,有比没有好

2、有多少钱办多大事

保险并不是必需品,现实生活中,有保险意识其实就已经强过很多人了。

那当我们预算有限的时候,先解决保障有没有的问题,以后通过加保的方式去解决保障优不优的问题。

有条件可以一步到位买齐需要的,预算有限,慢慢把保险凑齐也是非常好的保障配置思维。

曾经看到过很多人咬紧牙关,买一份远超预算的保险,其实我是非常不支持的。

保险是为了应对以后生活的不确定性,但如果为了买保险,直接影响到了我们的生活,就本末倒置了。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-29 231

2024-04-29 231 2024-04-29 469

2024-04-29 469 2024-04-29 417

2024-04-29 417 2024-04-29 242

2024-04-29 242 2024-04-29 365

2024-04-29 365