i康保少儿版是平安健康承保的一款一年期重疾险产品。这款产品分为2个版本:10万版和30万版。有重疾、

2020-03-20

2020-03-20 1850

1850

都说生病了的人才是最迫切想要买保险的人,但是我们都知道,重疾险的健康告知一向都很严格,对于身体健康有异常的人来说,重疾险会比较难买。

但是人保i无忧重疾险的上线,凭借着它超宽松尺度的健康告知,让不少卡在健康告知这一步的朋友,看到了希望。

产品表现到底如何?是骡子还是马,牵出来溜溜才知道。

今天我们就来详细测评一下人保i无忧重大疾病保险。

主要内容如下:

重疾险该怎么买?

i无忧重疾险,表现如何?

i无忧重疾险,性价比高吗?

我们都知道,重疾险的作用是用来弥补因病产生的家庭收入损失。

那么我们在挑选一款重疾险的时候,到底该怎么挑选呢?

看下表:

(1)基础必选(5星)

1、保额

选择重疾险,首先要考虑的就是保额。

保额决定了我们未来能获得多少赔付金。如果保额很低,重疾险的保障作用就很有限。

一般来说,重疾保额达到 30 - 50 万才有明显的保障作用。经济发达地区,收入和支出都比较高,保额做到 100 万以上,也是合理的。

2、保障期限

重疾险能买终身,优先选择终身重疾,毕竟年龄越大,重疾发病率就越高。

如果预算确实有限,也可以考虑定期,后期加保再考虑终身。

其实还有一种思路,用「定期 + 终身」的组合,比如 30 万重疾险,10 万保至 70 岁,20 万保终身,或者 20 万保至 70 岁,10 万保终身。

70 岁之前,家庭责任大,保额高一些,70 岁之后,家庭责任小,保额低一些,整体的预算也能控制下来。

不过,还是开头那句话,重疾险能保终身,尽量保终身。

老年生病,压力不是自己的,就是子女的,现在保额多买点,未来子女就少承担一点。

3、轻症/中症责任

轻症/中症保的病,大多数是重疾的前兆,所以理赔标准更低,当然赔付比例也会低一些。

轻症一般赔付 30% 保额,中症一般赔付 50% 保额。50 万保额,轻症就是 15 万,中症 25 万,拿着这笔钱去治病,就能很好地阻止疾病发展。

而且,很多重疾险都会自带轻症、中症豁免,一旦赔过轻症、中症,未来的保费就不用交了,但重疾保障依然有效。

还是相当划算的。

(2)锦上添花(4星)

1、癌症多次赔

在所有重疾理赔中,癌症占比最高。

根据中国人寿 2020 上半年的理赔报告,癌症占比达到 72%。

可以说,重疾保障大多数情况下,保的就是癌症。

而癌症又是比较容易复发的病种,随着医疗水平不断提高,很多癌症也逐渐从绝症转变为慢性病。

前几年有部很火的电影,叫做《我不是药神》,其中主人公所患的白血病,只要持续服药就能和正常人无异。未来这种情况肯定会越来越多。

所以,如果预算还算充足,这项保障能加还是尽量加上。

而且,癌症多次赔保障,保的不仅仅是复发,癌症的新发、转移、持续,都能保,是单次重疾保障的有力补充。

(3)心有余力(3星)

1、重疾多次赔

重疾多次赔,即不同类型重疾可以赔付多次,常见的多次重疾,可以赔付 2 - 6 次不等。

比如,张三购买 50 万多次重疾,5 年后罹患癌症,保险公司会赔付 50 万,又过了 5 年,张三又发生严重心肌梗塞,保险公司就可以再赔 50 万,两次就能拿到 100 万赔偿。

需要注意的是,重疾多次赔有分组和不分组的区别。

常见的分组多次重疾险,会把一百多种疾病分成这样 6 组:

恶性肿瘤

心血管疾病

脑血管疾病

呼吸系统疾病

消化系统疾病

其他

每组只能赔一次,该组有一种疾病赔付过后,其他疾病就不能再赔了。

但如果是不分组重疾险,100 多种疾病,一种疾病赔付过后,其他疾病都有机会再赔。

所以不分组的多次重疾,保障更全,当然价格也更贵。

2、心血管疾病二次赔

这是最近兴起的保障,根据保险公司的理赔报告,心血管疾病仅次于癌症,是第二大重疾杀手。

重要性方面,也就放在了癌症二次赔之后。

当然,如果有心血管病的家族病史,比如爸爸妈妈、爷爷奶奶、外公外婆,曾经有过心血管病的情况,那这项保障也值得加强一下。

3、身故责任

主流重疾险的身故责任有三种类型:

不含身故

赔付已交保费

赔付保额

(注:重疾和身故基本都是共用保额的,一旦重疾理赔过了,身故就不会再赔了。)

在其他保障差不多的情况下,这三种赔付方式的价格依次:不含身故 < 赔付已交保费 < 赔付保额。

因为重疾险的重疾和身故是共用保额的,比较建议大家用「终身重疾 + 定期寿险」的组合,这样 60 岁前,先发生重疾,再发生身故,就可以赔付两次。

不过也要注意,定期寿险只保定期,到期之后,身故保障就没有了。

当然,大家也可以考虑「终身重疾 + 终身寿险」,只不过价格就会更贵了。

(4)也能加分(2星)

1、投保人豁免

投保人,简单来讲,就是出钱的那个人。

如果附加了投保人豁免,交钱的人中途出了事,比如轻症、中症、重疾、身故,未来保费就不用再交了,但被保人的保障依然有效。

投保人豁免 + 被保人豁免,还可以用作夫妻互保,即丈夫给妻子投保,妻子给丈夫投保。

假如妻子确诊轻症,因为有被保人豁免,她的保费不用再交。

妻子做丈夫的投保人,又因为有投保人豁免,丈夫保费也不用再交。

也就是说,一人患病,两人保费都能豁免。

还是挺有用的。

2、缴费期限

对重疾险来说,缴费期越长越好。缴费期越长,前期保障杠杆比会越高。

而且,现在重疾险都自带被保人豁免,如果确诊轻症、中症,重疾保障还在,未来的保费也不用再交了。

(5)其他条件(1星)

重疾数量是 100 种还是 120 种;

等待期是 90 天还是 180 天;

犹豫期是 10 天还是 15 天;

是否能够分红、返还;

...

这些也算重疾险之间的区别,但重要性就小得多。

就拿疾病种类来说,官方规定的、所有重疾险都必须要有的 28 种重疾,已经占到了所有重疾理赔的 95% 以上。

这 28 种之外,多几种或者少几种,影响很小。我们选择重疾险时,也没必要在这上面纠结。

相比其他保险,重疾险确实复杂,不仅保障责任多,要大家做的决定也多。

但万变不离其宗,只要大家抓住重点,再多花样,也能见招拆招。

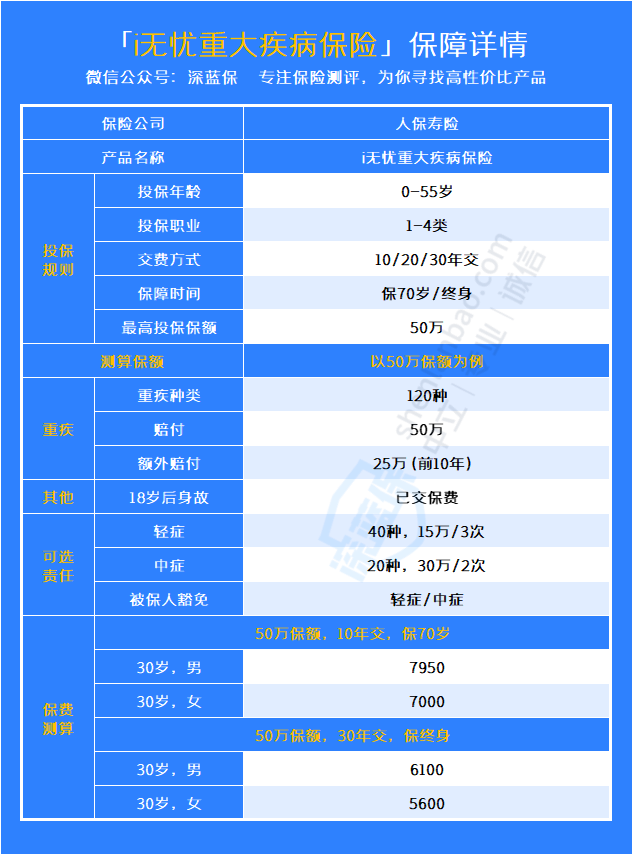

看完了重疾险该怎么买,那么回到我们的产品本身,先来简单回顾一下i无忧重疾险的保障情况:

这是人保寿险推出的一款单次赔付的纯重疾险,可附加轻中症和被保人豁免。

最高可投保额为50万,比起其它重疾险较高。保单前十年确诊重疾,额外赔付50%基本保额。

也就是说,50万保额的重疾险,前十年确诊重疾,赔付75万。

大部分情况下,这个数额,足以覆盖医疗费用、护理费用、家庭基本支出等费用了。

不过,不同年龄投保,最高可投保额也不同,具体如下:

0-17岁,最高可投保额35万;

18-40岁,最高可投保额50万;

46-50岁,最高可投保额25万;

51-55岁,最高可投保额10万。

除了重疾保障,还有新冠肺炎保障,确诊新冠肺炎,根据病情赔付30%-100%基本保额。

除此之外,必选责任还有身故责任,即身故赔付已交保费。

所以它的保费,比起纯消费型的重疾险,会略高一些,对追求性价比的朋友,可能就没那么友好。

轻中症保障和被保人豁免都是可选责任,根据自己需求选择,相对来说比较灵活。

不过,它的轻症保障、中症保障和被保人豁免是捆绑附加的,也就是说,要么不附加,要么三个都要。

整体来说,保障中规中矩,还算全面,但灵活度较低,也没有其它的特疾保障。

另外,它的保障期限有保至70岁和保终身两种可选,缴费期限有10/20/30年三种可选。

但如果保障期限选择保至70岁,缴费期限只能选10年,缴费压力可能会比较大。

不过,它的等待期仅90天,且新冠肺炎保障无等待期。

现在许多重疾险的等待期都是180天,相比之下也算是个不小的优势。

i无忧重疾险最大的亮点,还是健康告知宽松,可带病投保。

我将i无忧重疾险与市面上热门的重疾险产品做个简单的对比,如下:

可以看到,相比其他高性价重疾险产品,i无忧重疾险的价格竞争力不太强。

我们直接说对比结论:

如果想要加保、或者预算不足、或者是女性投保,可以考虑吉瑞保重疾险,不附加轻中症价格更便宜。而且还能选择30年交,缴费压力更小、杠杆更高。

如果追求高性价比,优先达尔文6号。它的价格和纯重疾的吉瑞保差不多,但是保障更加全面,除了轻中症保障之外,还有重疾复原保险金,性价比非常非常高。

如果你的身体有点小异常,追求健康告知宽松的产品,那么可以考虑下i无忧重疾险,虽然价格贵一些,但是健康要求很宽松,甲状腺结节、乳腺结节都有机会正常承保。

当然,如果你还想了解更多高性价重疾险产品的话,可以点击4月重疾险榜单:《肺结节、乙肝也能买!4月重疾榜单又添新成员》

最后,如果你在买保险时遇到了什么问题,货值不知道买哪个产品的话,欢迎你点击下方预约1对1规划咨询,让专业的规划师为你解答。

.jpeg)

2024-05-06 220

2024-05-06 220 2024-05-06 271

2024-05-06 271 2024-05-06 445

2024-05-06 445 2024-05-02 550 2024-05-01 626

2024-05-02 550 2024-05-01 626