如果对于保险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2023-07-31

2023-07-31 1036

1036

前段时间有一个挺重磅的数据,不知道大家有没有关注。

银保监会头一回公布了保司上半年的投资成绩,折合到年化收益率来看,今年 24.71 万亿的保险资金的投资收益率只有 3.66%。

话说,保险公司有些储蓄险产品长期年化收益率就有 3.5%,再加上运营成本,这不是亏本买卖吗?3.5%的储蓄险以后是不是也会变少?

今年投资大环境不好,只根据保险公司半年的投资成绩就得出这个担忧,多少有点草率了。不过,“未来储蓄险 3.5% 复利水平或许还要降”,这话真不好随便否认,怎么说?

保险公司开门做生意,自然也是要赚钱的。那以储蓄险这类产品为例,保险公司如何赚钱呢?其实逻辑很简单。

以年金险为例,保险公司现在拿我们的保费去投资,投资收益减掉到期承诺给我们的钱以及运营成本,就是利润。

也就是说,一旦投资收益覆盖不了保单的成本,监管就会担心保险公司这笔账算不平,3.5% 的储蓄险,也就不一定让卖了。

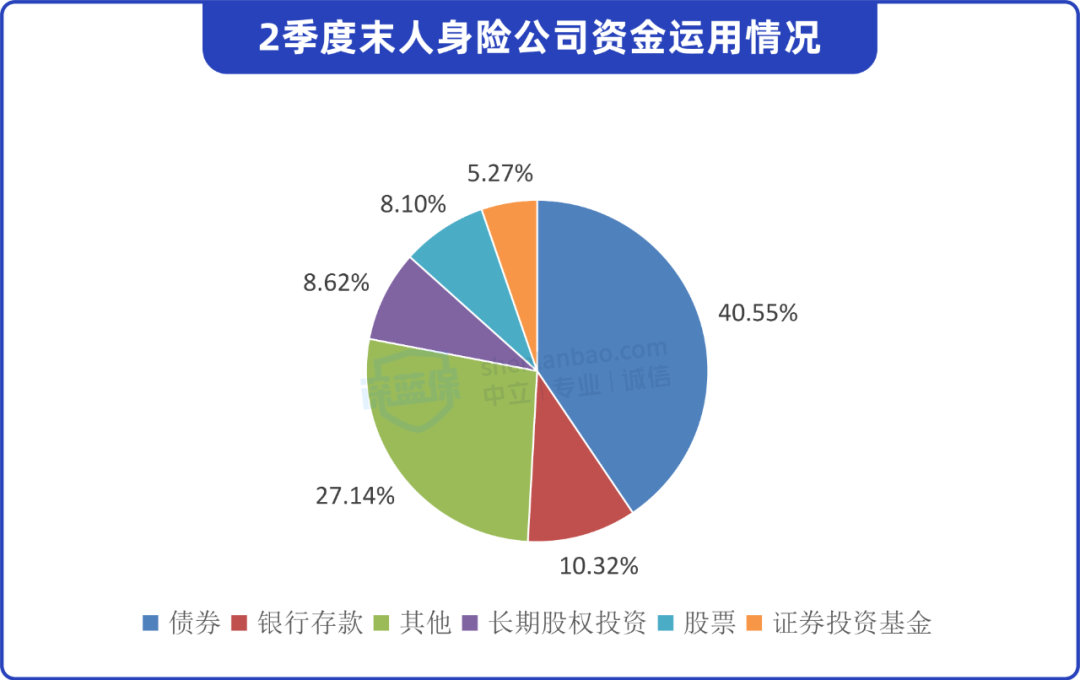

实际上,保险公司的投资风格向来偏向稳健。从银保监会披露的最新数据来看,今年 6 月底,寿险公司 6、7 成的资金都投向了债券、银行存款等低风险资产。

数据来源:银保监会(2022.8.25)

让保险公司比较难受的是,“稳赚”的这一部分低风险资产,投资收益越变越低。

比如十年期国债这个低风险资产风向标从 2002年 5.40% 的水平到今天的 2.60%,收益率持续下跌。银行存款利率也是持续走低。

而且政府刺激、扶持、救助经济的决心越坚定,低利率的时间就越长,保险公司投的这些低风险资产的收益就越少。

过程还相当漫长。

有朋友又问了,“稳赚”部分的收益下降了,保险公司不是还可以投高收益的股票吗?

实际上,从最新的数据来看,保险公司买的股票才占总资金的 8%。除了保险公司本身的风险偏好,向来“稳字当头”的监管也不让保险公司投资太多股票。

一句话总结,对保险公司来说,高风险资产的收益是不确定的,稳赚的低风险资产的收益却在递减。低利率时代,保险公司在投资端压力不小。

而且过去 30 年,储蓄险利率的下调就在反复印证这件事情。

年初的时候,有人在网上分享了一张保单,羡煞旁人。

这位网友两岁时,他的母亲给他买了一份保险,当时只交了 1 万元保费,而从他 55 岁开始,每月可以领 7095 元,一年就能领 8 万 5 千多。

而且这笔保单锁定了终身的利率,活多久就可以领多久。

大概算了一下,这张 1996 年的保单:

领到 70 岁的时候:累计可以拿到 136 万,irr高达8.59%;

领到 80 岁的时候:累计可以拿到 221 万,irr高达8.92%。

到今天,过去这种“稳稳的幸福”,恐怕只能是某些网友独自的狂欢了。

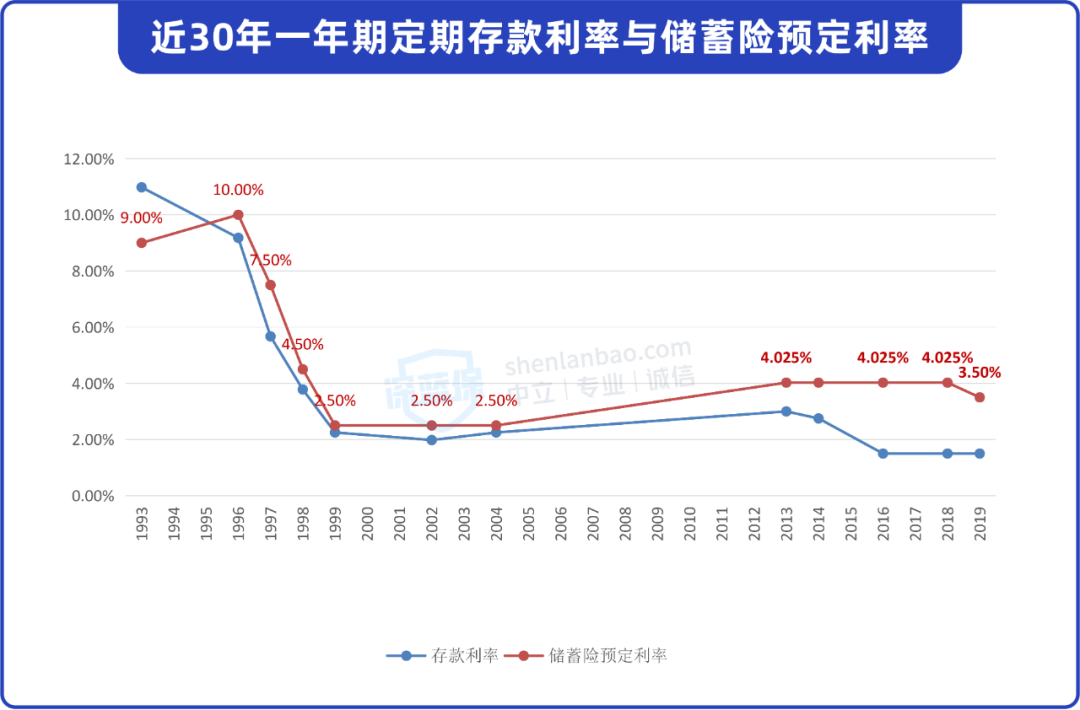

1996 年 5 月起至 2002 年 2 月这不到 6 年时间里,央行连续八次下调了利率。

于是,为了预防保险公司的经营风险,1999 年 6 月,原保监会将寿险保单的预定利率调整为不超过 2.5%。

近 30 年来,储蓄险的预定利率也一路走低:

不过,随着 2013 年之后监管放松,复利 3.5% 的储蓄险重出江湖,再次成为近几年非常火热的低风险投资工具。

从无人问津,到全网翻红,归根到底,在这个利率下降的时代,长期锁定利率就是一张王牌。

近来,收益率表现不错的储蓄险接连面临下架,考虑到监管对利差风险的重视以及保司的运营压力,这类3.5%利率的储蓄险日后可能会越来越少......

鸡蛋不能放在同一个篮子里,比较稳的,能保值增值的“篮子”有很多:货币基金、银行存款、银行理财、储蓄险等等。

相比之下,高下如何?

1、货币基金

余额宝已经不是当初那个“它”了。

2014 年 6.76% 年化收益率的高光时刻已经不再,最近的 7 日年化收益率已经跌到了 1.38%。

储蓄险 3.5% 的长期复利收益率,就要可爱很多了。不过,它的灵活性不如余额宝这类货币基金。活灵活用的资金还是应该考虑货币基金。

2、银行理财

去年各月度,银行理财产品加权平均年化收益率为 3.97%,最低为 2.29%。

银行理财灵活性更高,但缺点是不能锁定长期的复利收益,而且不保本。

如果是一年、两年就要用的钱,还是优先考虑银行理财、货币基金等。如果是准备投长期的钱,可以考虑增额终身寿这类储蓄险。

3、银行存款

3 年期定期存款年利率常见于 3.15%。和银行存款相比,储蓄险是复利的,复利 3.5% 存 20 年,单利需要保证每年约 5% 。这意味着从长期来说,银行存款在收益率上已无优势。

目前,3 年期大额存单利率多在 3.2% - 3.4%,但起投门槛就要 20 到 30万,各家银行不一样。相比之下,增额终身寿这类储蓄险几千块的门槛低多了。

总的来说,利率下行的趋势已经在全球范围得到验证了,如果看重长期锁定利率,储蓄险有一定的优势。

整体来看,对比上面相对稳健的投资方式,储蓄险的缺点是灵活度不够高,但如果是用闲钱,投长期,复利收益的储蓄险优势很明显。

在灵活性、收益率、稳定性等方面,上面提到的几个低风险的投资方式各有各的优点,可以互为补充,千万别把它们对立着看。

不过,监管对于储蓄险利差风险的重视程度可能超过我们的想象。

这意味着3.5%的储蓄险在不远的未来,真的可能会成为历史,近来优秀收益产品的下架已是先兆。我们能做的,唯有且行且珍惜。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525