都说重疾险“豪爽”,得了约定的疾病就能直接赔一大笔钱,能用来补贴治疗期间的工资损失、护工照护以及后续

2022-08-22

2022-08-22 1575

1575

大家好,我是深蓝君。

今天说的这个话题,我遇到的咨询重疾险的人中,十有八九都会问到。

买了重疾险没有得大病,这个钱岂不是就白花了?

首先,我得说,要是一辈子没得大病,必须得说一声恭喜,妥妥的天选幸运之子。

不过从经济角度出发,重疾险年保费大几千起,二三十年算下来也有一二十万。

交了这么多钱,却没有拿到一分赔付,这么想的确是有点亏。

但,平平安安一辈子,买重疾险的钱就全白花了吗?

其实不是,这几种情况,即使没得重疾,也能拿回一笔钱

一、 身故拿一笔钱

通常我们讲到重疾险,会简略地写,确诊重疾或达到某种状态即赔。

这就导致很多人都认为重疾险只有生大病了,才有钱拿,否则保费全都打水漂。

但人这一辈子,不一定会生病(阿弥陀佛,不生病最好),但固有一死。

所以,这里就有一个很关键的点,买的重疾险,是否含了身故责任。

如果是含身故责任的重疾险,一般是重疾赔付和身故赔付二选其一。

若没有赔付重疾保险金,但人没了,也可以赔一笔钱。

大多数规定是:

18岁前身故:赔保费或现金价值较大者。

18岁后身故:赔保额。

最划算的方式当然是赔保额,赔的是最多的。

看到这里,很多人要说,我人都没了,还赔这笔钱有啥意义?身故责任就是个鸡肋吧!

其实身故责任还能在一定程度上弥补重疾的不足。

重疾,并不完全是确诊即赔,是需要达到合同约定的赔付条件,才会赔。

# 举个“栗子”#

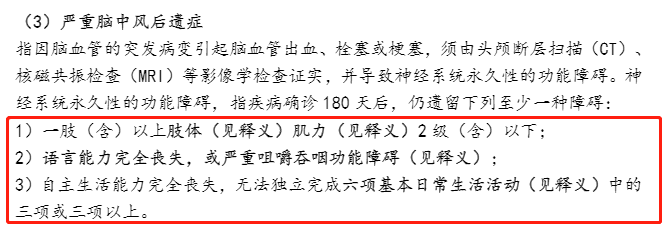

严重脑中风后遗症:指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,须由头颅断层扫描(CT)、核磁共振检查(MRI)等影像学检查证实,并导致神经系统永久性的功能障碍。

这个神经系统永久性的功能障碍,需要在疾病确诊180天后,仍然保留至少一种障碍:

达尔文7号条款

满足上面这种条件后,保险公司才会把钱赔给我们。

对脑中风有过了解的都知道,得过这种病,或多或少都会留下一些身体障碍,够得上重疾的理赔标准。

但还有些人更不幸,疾病来得十分凶险,没有赶上黄金救治时间,抢救不及时,可能短短几个小时,就失去了性命。

这种情况,只有附加了身故责任,才会给赔付。

这笔钱,留给家人,保障他们的生活不会被这突如其来的变故弄得措手不及。

二、退保拿回现金价值

那如果是不含身故责任呢?或者说想要活着的时候(没有得重疾)想拿回一笔钱呢?

这种情况,我们可以通过退保拿回保单的现金价值。

我以达尔文7号为例,保终身不含身故责任,30 岁的男性买 50万 保额分 30 年缴费,年保费 5250 元,30 年累计保费 157500 元。

看它的现金价值表,到保单的 48 年,也就是被保人 78 岁时,现金价值达到最高 172875 ,这个时候如果操作退保,30 年所交的保费就能全部拿回来,甚至还能小“赚”一点。

但这种方式我并不建议。

我们买重疾险重点还是为了保障,七八十岁正是癌症等重大疾病高发年龄,这时候退保,得不偿失。

再者说,那个时候的十几万又值多少钱呢?

不过如果是保终身含身故责任的,现金价值要比不含身故的高得多,而且活得越久,现金价值越高,越往后,金额接近保额。

依旧以达尔文7号为例。

30 岁男性 50万 保额保终身,64 岁的时候现金价值为 248150 ,就已经超过了已缴保费 24.12万 。

到 80 岁时,现金价值为 37.15万 ,这时候如果看淡了生死,也不指望着这笔钱作为救命钱。那也可以退保拿回这笔钱。

三、到约定期限直接返一笔钱

另外,除了退保这种方式。还有一种重疾险,也可以在活着的时候不确诊重疾的情况下拿一笔钱。

也就是我们常说的到期返还型重疾。

以某安线下卖得很火的一款产品守*百*百21为例:

它可以选择到期返还的年龄,假设选择 70 岁返还。

若被保人 70 岁,还活着,且没有确诊过重疾,可以直接领一笔钱,买 50万 保额保终身,到 70 岁时可以领 29万 。

之后再确诊重疾或者身故,还能再赔 50万 。

看起来的确是非常划算,得重疾或者身故能赔钱,平平安安活到 70 岁,还能领一笔钱。

不过这种保险,说白了,就是现在花更多的钱去换取以后的“返还”,而且还不是百分之百能确定拿回来的。

说实话,我是不太建议的,具体的我之前也写过,大家感兴趣的,可以看看这篇:

重疾险这样买,“返的钱”更多

四、买重疾险,更推荐哪种方式

说完这么多,我们再回到实际问题上来,我们买重疾险的时候,要不要附加身故责任?要不要买返还型的。

我还是那句话,这样的问题并不存在标准答案。

很现实的问题,保障越丰富,对应的保费就会上去。

先不说保障细节,我们直接看保费那一栏,到期返钱+身故或重疾也能赔的方案,年保费要比单纯的消费型重疾贵小一万块。

所以,具体怎么选,最终还是看需求和预算,我的建议是:

1、预算有限,终身消费型重疾+定期寿险

手头紧,就解决最紧要的风险。

重疾保终身覆盖一辈子的重大疾病风险,定期寿险解决黄金年龄段的身故风险。

比如达尔文7号 50万 保额保终身+大麦定寿2022 100万 保额保 30 年。

年保费只要八千出头,比较适合家庭顶梁柱买。

2、终身含身故重疾

第一种方案缺点在于寿险只保到 60 岁,若 60 岁后身故,就没有身故金的赔付了。

但是买一份终身寿险,价格又太贵。

这种情况,可以选择在买重疾险时直接附加身故责任。

价格也就比上一份方案贵两千多。

3、重疾+储蓄险思路

这种方案,其实是弥补返还型重疾险不足的另一种解决思路。

像上面我提到守*百*百21,很明显可以看到重疾的基础保障本身就存在很大的缺陷。

可千万不能为了满足想要生病了有钱赔,身故了家人有钱拿,人活着也有钱领这样的需求而牺牲基础保障。

所以,这种方案就是,把三种需求分开。

重疾风险,交给重疾险解决,身故风险交给定期寿险解决,返钱的事,就交给储蓄险来做。

具体的方案设计,交给我们的保险规划师,点击下方卡片,你只需要将需求和预算告诉他们,让他们为你量身定做。

2024-05-10 438

2024-05-10 438 2024-05-10 112

2024-05-10 112 2024-05-10 168

2024-05-10 168 2024-05-10 414

2024-05-10 414 2024-05-09 473

2024-05-09 473