要说买错了最亏的险种,非重疾险莫属。毕竟它价格贵,还一交就是几十年,买错会亏几万、甚至几十万。为了让

2024-02-21

2024-02-21 308

308

有钱没钱,别轻易买保险,收入再高,也别乱买保险!

特别是像【重疾险】这种缴费时间长达几十年、保费压力大的险种,大家一定要做好功课再下手,因为一旦买错买贵,你可能得亏几万、甚至十几万...

今天我就详细跟大家讲清楚:重疾险到底有什么用?有哪些坑千万要避开?以及如何选到一款合适的重疾险。

这期内容比较多干货,结尾还会有我们用显微镜式测评出来的顶流重疾险详细对比表格,大家想买重疾险不踩坑的,建议收藏起来慢慢研究!

我发现好多人对重疾险都有一个严重的误区,以为它就是我们字面理解的意思:

保重疾,那不就是治病用的,跟百万医疗险也没多大差别嘛。

你要这么认为就错了啊!

其实,在得了合同约定的大病后,重疾险就会赔一大笔钱给我们,它的作用很独特,是对我们生重病期间收入损失的补偿。什么意思呢?

我们生重病住院期间产生的一系列手术费、住院费、药品费等,都是属于病床上我们一眼就能看到的开销。

这部分费用,我们可以通过百万医疗险来报销掉,花多少报多少,不用担心没钱治的问题。

但除此之外更让人发愁的,其实是病床外数不尽花钱的地方,你想想一场大病,咱们除了得掏巨额的医疗费外,更关键的是,还会让你中短期内丧失劳动能力,一下子失去收入来源。

比方说重病后2~5年间都在康复期,你得好好调养以免复发,大概率是没办法正常上班的,但是日子要过要吃要喝,车贷房贷要还,孩子要养,还有长期护理康复的钱又从哪里来?

这些不能一眼看见的数字,几年加起来,也是一笔巨大的开销,所以我们就非常需要重疾险,来把这部分损失覆盖掉。

它能在我们生重病后一次性赔偿一大笔钱,比如买了50万保额,就直接打50万到你卡里,一部分拿来治病,一部分拿来付家庭各项开支。

双管齐下,就能平平稳稳地跟家人一起把难关迈过去。

这么一讲,大家是不是一下子就觉得,重疾险特别值得买了?

不过别着急啊,开头我也说了,普通人买重疾险非常容易踩坑,下面我说的这2点,你一定要特别留意:

1、谨慎购买捆绑打包的保险

比如那些把重疾险和两全险、年金险捆绑在一起的产品,看起来好像保得多了,也更全面?

但实际上很有可能保障缺斤少两,保费更是贵出大几千,这是大家踩坑最多的地方,千万要当心!

2、预算有限,不要轻易买返还型重疾险

那些号称“有病治病,没病返钱”的产品,实际多数保障一般,收益低,价格还非常贵,普通家庭不建议轻易碰。

看明白了以上我说的这两点,你起码不会吃大亏。

你按照我总结的3个步骤走,买重疾险就一定不会踩坑,一起来看看。

第一步:确定预算

首先第一步,最基础也最重要,你要先确定自己有多少预算,每个人想要的保障内容不尽相同,产品价格也是从几千到上万块都有。

预算很高的朋友,你可以考虑直接一步到位保终身的重疾险,并把保额给做高。

此外还有一些功能,比如:

重疾额外赔:60岁前得了重疾,可以额外赔50%保额;

癌症多次赔:第一次患癌赔付后,间隔期后如果不幸复发或转移了,可以赔第二次。

......

不过,这些功能虽好,但附加上之后,保费肯定就会贵一些,而且也不是所有产品都适合附加,得看具体产品。

如果预算实在不足,大家也可以像我一样先买保到70岁的,把基础保障做全最重要,性价比很高,二十来岁只要两三千块钱就搞定。

第二步:确定保额

大家记住一句话:买重疾就是买保额。

你的保额买得少,生病之后赔的钱就少,根本解决不了大问题;

但是保额买太高,价格又太贵了,缴费压力太大,那也是得不偿失。

所以通常来讲,保额至少要能覆盖你患病3~5年内的生活开支,一般30万起步,大家可以根据自己现在的收支情况算一下。

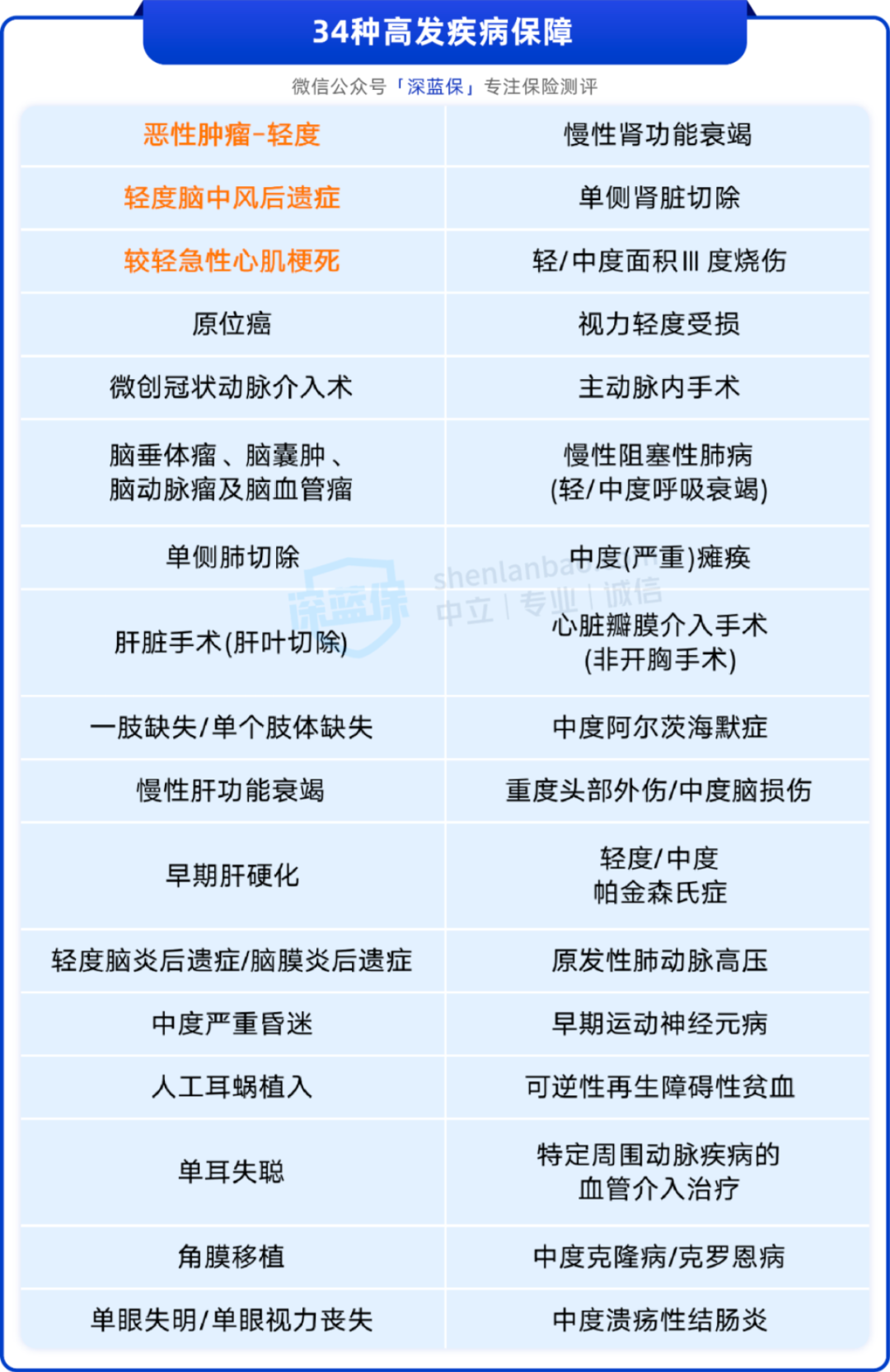

你要重点留意产品的高发轻中症,看是否有缺失?

因为最常见、最高发的28种重大疾病,银保监会已经官方统一规定了,所有产品都一模一样,玩不出花样来。

所以大家在买的时候,也不用花太多时间去纠结重疾保障的数量到底有多少种了,意义不大。

但高发的轻中症就完全不一样了,目前还没有完全被统一定义,所以有部分产品,很有可能会在这里给你挖坑。

比方说,少给你保一些高发的轻症,或者理赔条件设置得非常严格等,而这些都会影响到你以后能不能拿到理赔金

这里为了方便大家,我也重点整理了一份高发的轻中症列表,大家买保险前,一定要仔细确认下是否有缺失,建议保存收藏这张图,将来以备不时之需:

虽然说普通人要买对一款适合自己的重疾险,非常不容易,但你已经有幸看到了这篇避坑文章,只要认真留意我上面说的注意事项,对号入座,就能避免损失大几万。

接下来我们来详细测评,目前市面上有哪些重疾险值得入手。

这是我花了近一周时间,测评了市面上279款不同的重疾险,最终层层筛选出来的优秀榜单,汇总如下分为:

经济实用型重疾榜单

中端进阶型重疾榜单

你要是追求性价比最极致,建议先选择保到70岁的消费型重疾险,缩短保障时间,优先做高保额,可以重点看【经济实用型】榜单里的产品:

价格能控制在3000~5000左右,我们通过测评最终选出3款高性价比产品:

无忧人生2022:由国富人寿承保,纯重疾基础保障,价格非常划算。

30岁左右买只要2000多块钱,就有50万保额,以后预算够了可以再补充一份终身的。

“达尔文”系列的产品一直都是热门之选,大家还可以重点考虑下面这款!

达尔文6号:基础保障更全面,自带第二次重疾保险金,30岁买50万保额,保到70岁,每年只要3000多,性价比也非常高。

如果60岁前不幸患重疾,赔付后,间隔满1年再患其他不同种重疾,也还能再赔一次,最高100%保额。

神盾七号:由和谐健康承保,整体保障都比较全面,自带第二次重疾保险金。

若60岁前首次确诊重疾、且3年后再次确诊其他不同重疾,能再获赔100%保额。

那如果你的预算更加充足,那还可以买保终身的产品,一次性把保障做到位了,更加省心。

可以重点参考下面【中端进阶型】榜单,价钱大概在5000~8000左右:

下面重点介绍两款:

前面也说到了,“达尔文”系列一直是重疾险市场的“顶流”,大家要是想买终身重疾险,同时追求价格划算的,可以重点考虑达尔文7号!

它的保障很不错,保终身的价格要比达尔文6号便宜了几百块。并且它在重疾赔付后,轻中症仍有保障。

注意事项:东三省(黑吉辽)、内蒙古、河南省的朋友,最高只能买30万保额。

想买大公司重疾险的朋友,可以买人保i无忧,公司知名度很高,

i无忧本身只有重疾保障,轻、中症保障需要自己附加,我们建议大家附加上,这样保障会全面一些。

一般情况下,身体如果查出异常,可能会影响买保险,而这款产品对甲状腺结节、乳腺结节、肺结节等异常情况,投保要求也较宽松。如未手术的肺结节,也有机会正常承保。

我们国家很多普通老百姓对金融知识的了解并不多,而且一些保险销售人员专业能力有待提高,所以很多人第一次就想买对重疾险的概率还是很低。

有些人在选择重疾险时,只看公司品牌,并不看具体的产品,但殊不知,就算是同一家公司,都有几十款重疾险同时在售,不同产品之间的保障差异也很大。

但毕竟重疾险的价格真的不便宜,一买就是关乎未来几十年保障的事情,马虎不得啊...

今天写下这篇内容,就是希望大家买之前都能认真做好功课,最好的结果就是不花一分冤枉钱,一次性买到合适的重疾险!

那如果你平时比较忙,没时间研究产品,也害怕买错踩坑,可以点击下方卡片,预约专业的规划师进行“1V1”服务。

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270