要说买错了最亏的险种,非重疾险莫属。毕竟它价格贵,还一交就是几十年,买错会亏几万、甚至几十万。为了让

2024-02-21

2024-02-21 308

308

有钱没钱,别轻易买保险,收入再高,也别乱买保险!

特别是像「重疾险」这种缴费时间长达几十年、保费压力大的险种,大家一定要做好功课再下手,因为一旦买错买贵,你可能得亏几万、甚至十几万...

今天我就详细跟大家讲清楚:重疾险到底有什么用?有哪些坑千万要避开?以及如何选到一款性价比超高的重疾险。

这期内容比较多干货,结尾还会有我们用显微镜式测评出来的「顶流重疾险详细对比表格」,大家想买重疾险不踩坑的,建议收藏起来慢慢研究!

我发现好多人对重疾险都有一个严重的误区,以为它就是我们字面理解的意思:

保重疾,那不就是治病用的,跟百万医疗险也没多大差别嘛。

你要这么认为就错了啊!

其实,在得了合同约定的大病后,重疾险就会赔一大笔钱给我们,它的作用很独特,是对我们生重病期间收入损失的补偿。

什么意思呢?

我们生重病住院期间产生的一系列手术费、住院费、药品费等,都是属于我们一眼就能看到的开销。

这部分费用,我们可以通过百万医疗险来报销掉,不用担心没钱治的问题。

但除此之外更让人发愁的,其实是病床外数不尽花钱的地方,你想想一场大病,咱们除了得掏巨额的医疗费外,更关键的是,还会让你中短期内丧失劳动能力,一下子失去收入来源。

比方说重病后 2~5 年间都在康复期,你得好好调养以免复发,大概率是没办法正常上班的,但是日子要过要吃要喝,车贷房贷要还,孩子要养,还有长期护理康复的钱又从哪里来?

这些不能一眼看见的数字,几年加起来,也是一笔巨大的开销,所以我们就非常需要重疾险,来把这部分损失覆盖掉。

它能在我们生重病后一次性赔偿一大笔钱,比如买了 50 万保额,患重疾符合要求,就直接打 50 万到你卡里,一部分拿来治病,一部分拿来付家庭各项开支。

双管齐下,就能平平稳稳地跟家人一起把难关迈过去!

这么一讲,大家是不是一下子就觉得,重疾险特别值得买了?

不过别着急啊,开头我也说了,普通人买重疾险非常容易踩坑,下面我说的这 2 点,你一定要特别留意:

1、谨慎购买捆绑打包的保险

比如那些把重疾险和两全险、年金险捆绑在一起的产品,看起来好像保得多了,也更全面?

但实际上很有可能保障缺斤少两,保费更是贵出大几千,这是大家踩坑最多的地方,千万要当心!

2、预算有限,不要轻易买【返还型重疾险】

那些号称“有病治病,没病返钱”的产品,实际多数保障一般,价格还非常贵,普通家庭不建议轻易碰。

看明白了以上我说的这两点,你起码不会吃大亏。

你按照我总结的 3 个步骤走,买重疾险就一定不会踩坑,一起来看看。

第一步:确定预算

首先第一步,最基础也最重要,你要先确定自己有多少预算,每个人想要的保障内容不尽相同,产品价格也是从几千到上万块都有。

预算很高的朋友,你可以考虑直接一步到位保终身的重疾险,并把保额给做高。

此外还有一些功能,比如:

重疾额外赔:60 岁前得了重疾,可以额外赔 50% 保额;

癌症多次赔:第一次患癌赔付后,间隔期后如果不幸复发或转移了,可以赔第二次。

...

不过,这些功能虽好,但附加上之后,保费肯定就会贵一些,而且也不是所有产品都适合附加,得看具体产品。

如果预算实在不足,大家也可以像我一样先买保到 70 岁的,把基础保障做全最重要,性价比很高,二十来岁最低只要两三千块就搞定。

第二步:确定保额

大家记住一句话:买重疾就是买保额。

你的保额买得少,生病之后赔的钱就少,压根解决不了大问题;

但是保额买太高,价格又太贵了,缴费压力太大,那也是得不偿失。

所以通常来讲,保额至少要能覆盖你患病 3~5 年内的生活开支,一般 30 万起步,一线城市的最好 50 万保额起,大家可以根据自己现在的收支情况算下。

第三步:看高发疾病是否缺失

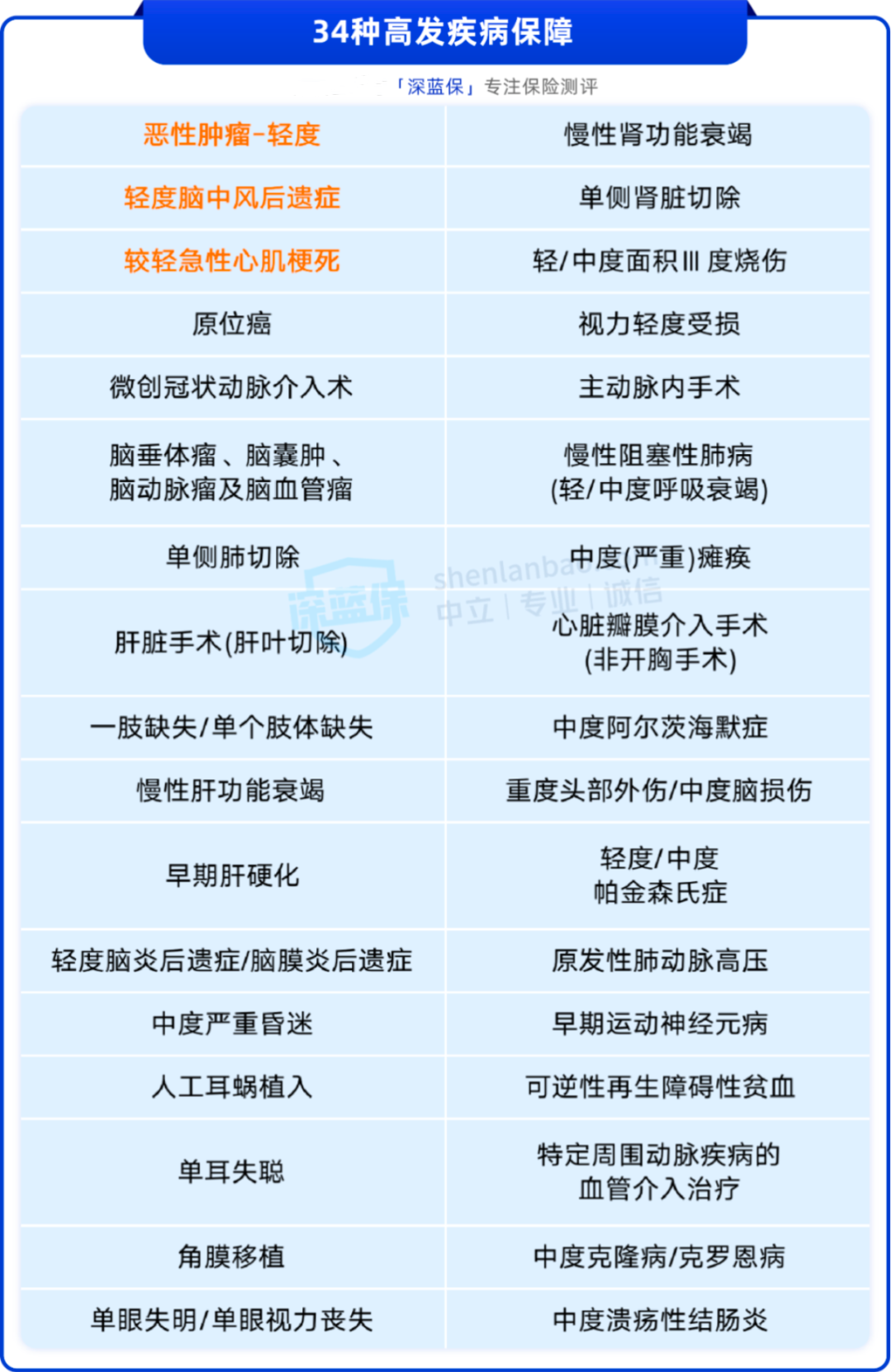

你要重点留意产品的高发疾病,看是否有缺失?

因为最常见、最高发的 28 种重大疾病,监管机构已经统一规定了,所有产品都一模一样,玩不出花样来。

所以大家在挑选时,不用花太多时间去纠结【重疾保障的数量】,意义不大。

但高发的疾病就完全不一样了,目前还没有完全被统一定义,所以有部分产品,很有可能会在这里给你挖坑。

比方说,少给你保一些高发的疾病,或者理赔条件设置得非常严格等,而这些都会影响到你以后能不能拿到理赔金。

这里为了方便大家,我精心帮你们整理好了一份高发的疾病列表,大家买保险前,一定要仔细确认下是否有缺失,建议保存收藏这张图,以备将来不时之需:

虽然说普通人要买对一款适合自己的重疾险,非常不容易,但你已经看到了这篇避坑文章,只要认真留意我上面说的注意事项,对号入座,就能避免多交大几万。

那按照上面严格的挑选标准,目前市面上究竟有哪几款好产品值得买呢?下面详细测评。

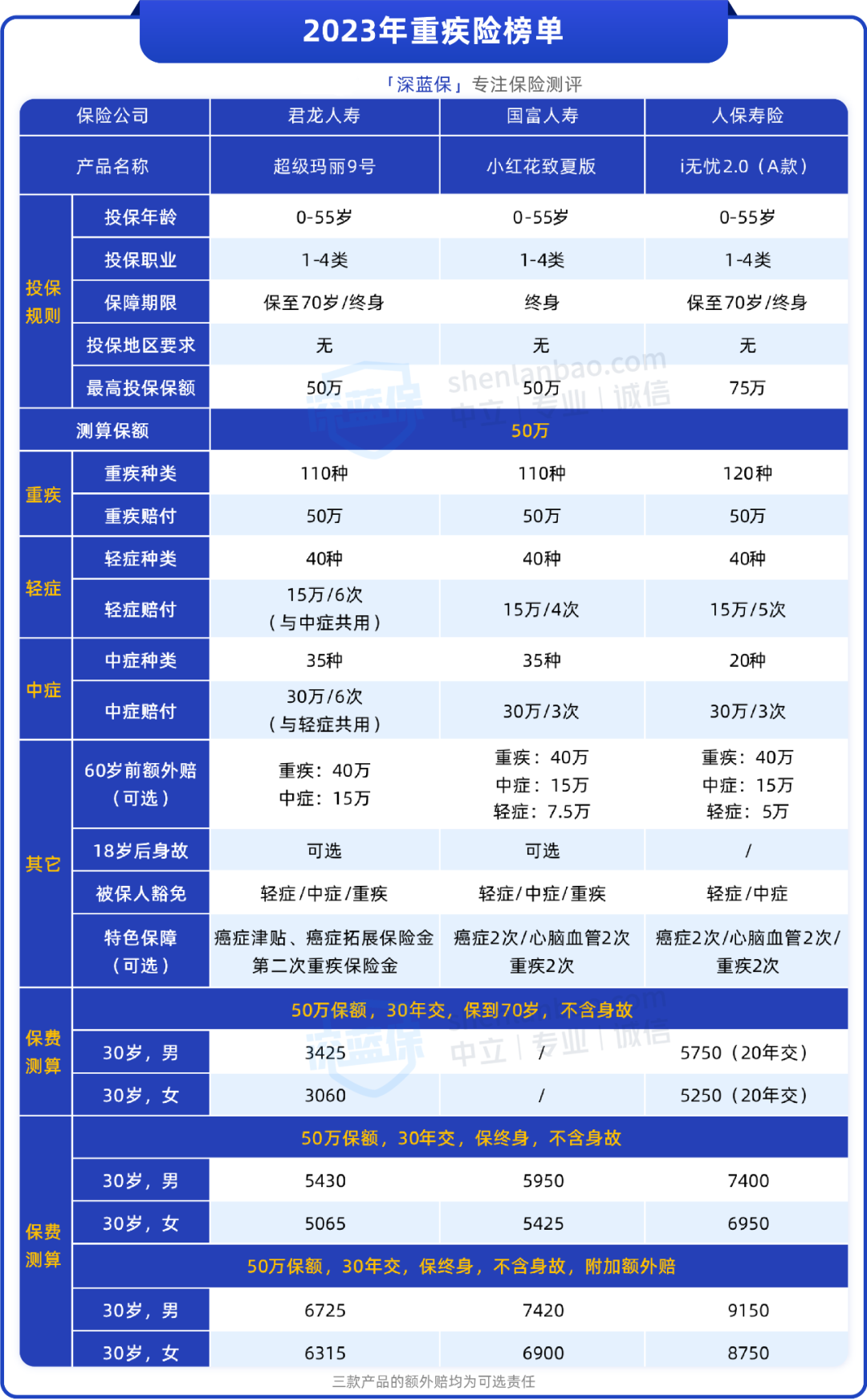

这是我花了近一周时间,严格测评了市面上各种类型的重疾险,优中择优,最终筛选出 3 款名列前茅的产品:

直接说结论:

如果预算比较紧张,追求性价比最极致,可以先选择保到 70 岁的消费型重疾险,缩短保障时间,优先做高保额,我本人就是这么买的。

你可以考虑超级玛丽 9 号,“超级玛丽”系列属于高知名度的 IP 了,这款是目前新上线的产品中,性价比非常高的一款,也是表格里唯一 一款支持“保到 70 岁、分 30 年交费”的,限 30 岁及之前。

30 岁买 50 万保额,保到 70 岁,每年只要 3000 多,基础保障很全面。它的 60 岁前额外赔为可选责任,预算充足的朋友可以选上,保障会更完善。

如果身体有小异常买不了上面这款的,还可以考虑人保健康福·终身重疾(升级版),乳腺结节 3 级也有机会正常买,并且 30 岁及之前,也能分 30 年交费,保到 70 岁。

那如果你的预算更加充足,那还可以买保终身的产品,一次性把保障做到位了,更加省心,产品方面超级玛丽 9 号依旧是首选,大家重点关注它!

小红花致夏版也还不错,你可能会对这款产品名字感到陌生,其实之前达尔文 6 号的条款名称正是小红花,如今,国富人寿新推出了小红花致夏版来接档达尔文 6 号。它的基础保障跟超级玛丽 9 号差不多,价格略贵一点,但附加额外赔后,轻症也有额外保障,可以作为备选。

另外,如果你对品牌非常在意,只想买大公司重疾险,可以考虑人保 i 无忧 2.0,人保寿险出品,公司知名度很高!

它分有 A/B 两款,保障一样,差异是 A 款不含身故、B 款自带身故,“30 岁男性买 50 万保额,分 30 年交,保终身”的情况下差了将近三千块,大家按需选择!

但是相比以上几款产品,i 无忧 2.0 的价格会高一些,不过它的健康告知相对来说更宽松,像甲状腺结节、乳腺结节等都有机会正常投保。如果身体异常、买不了上面的产品,就再试试它。

以上,如果看完你还是很纠结选哪款,或者身体有些小毛病,不确定哪款核保、理赔更宽松,可以点击文末的卡片,预约专业的规划师协助:

我们国家很多普通老百姓对金融知识的了解并不多,而且一些保险销售人员专业能力有待提高,所以很多人想第一次就买对重疾险的概率比较低。

连我本人第一次买重疾险也走了很多弯路,当时特地找了几个线下代理人吃饭请教,发现他们也说不明白重疾险;中间 2015 年还跑到香港签单买,花的钱不少,最终也没能解决我最实际的保障问题。

现在还有些人在选择重疾险时,只看公司品牌,并不看具体的产品,但殊不知,就算是同一家公司,都有几十款重疾险同时在售,不同产品之间的保障差异也很大。

重疾险的价格真的不便宜,一买就是关乎未来几十年保障的事情,马虎不得啊...

今天写下这篇内容,就是希望我的经验能让你们少走弯路,最好的结果就是不花一分冤枉钱,一次性买到合适的重疾险!

那如果你平时比较忙,没时间研究产品,也害怕买错踩坑,可以点击下方卡片,预约专业的规划师进行“1V1”服务。

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270