之前听说朋友每年要交好几万的保险费,却“这也不赔,那也不赔”,所以肖女士对保险一直是抗拒的态度。直到

2022-04-20

2022-04-20 5875

5875

“以前只听说过癌症这种病,直到身边有亲戚患癌,才发现原来癌症离我们那么近。”应女士对我们说。

应女士有一位亲戚不幸患癌,治疗花了 20 多万的费用,家里的经济也大不如从前。

这件事令她感触很深,她开始督促一家人保持健康的生活方式,还打算买些保险来转移经济风险。

她通过网上搜索找到我们,想让我们帮忙给一家人搭配合适的保险。

在和应女士沟通后,我们得知了他们一家人的具体情况:

应女士和女儿:身体都很健康,买保险比较容易,可以选择市面上性价比较高的产品。

先生:患有咽炎,一般不会影响买保险,同样也可以买到性价比很高的产品。

应女士预计每年拿出 1.5 万左右给全家人配齐保险,这笔钱的支出不会影响一家人的正常生活。

她希望能加强对癌症的保障,万一不幸患癌,希望能通过保险报销高额的治疗费,最好还能赔几十万,用来生活和还房贷。

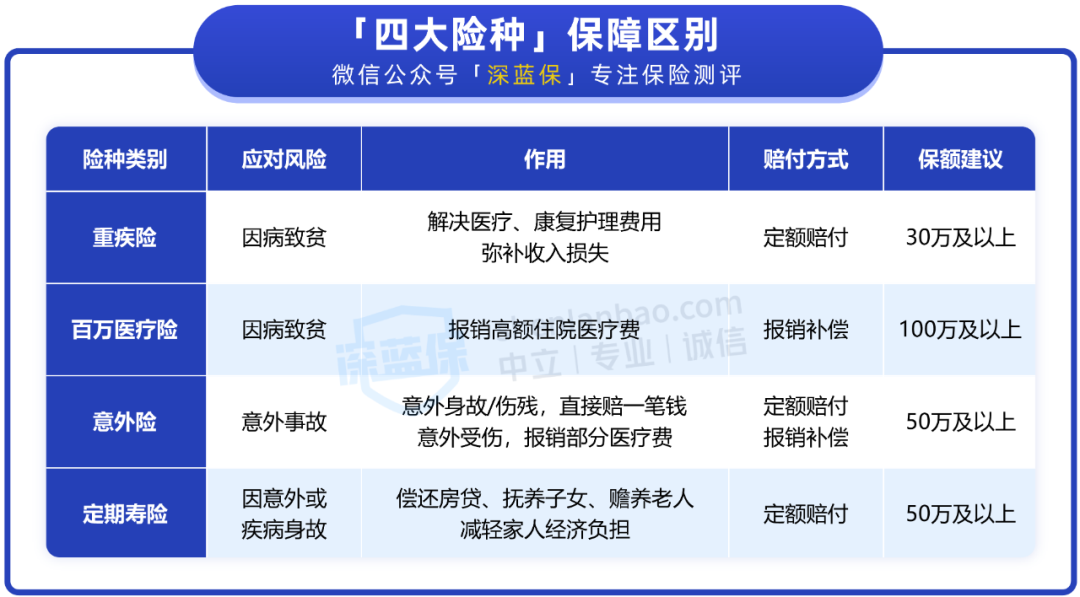

二、投保思路其实生活中远不止癌症风险,意外和其他疾病风险都需要重视,我们会建议普通家庭配齐四大险种,基本能覆盖绝大多数的风险。

我们汇总了四大险种的保障区别,如下图:

在沟通投保思路的过程中,应女士对其他的险种配置没有疑问。

在重疾险配置上,应女士担心年龄越大癌症的发病率越高,她和老公也都三十多岁了,因此她希望夫妻俩的重疾险可以保障一辈子,保额足够高,最好还能保障癌症复发。

想要满足应女士的要求,得先看他们的预算有多少。在配齐一家人的其他保险后,大约剩 1 万元预算可以给大人买重疾险。

根据现有的预算和应女士的要求,我们提供了两种重疾险的搭配思路:

第一种:选择保至 70 岁 + 终身的两款产品组合投保,把前期的保额做高,这样 70 岁前赔的保额更多,不过 70 岁后的保额比较低。

第二种:选保终身的重疾险,前后期保额相对均衡;附加癌症多次赔,万一癌症复发,还能再赔一笔钱。

根据这两种思路,我们也设计了两套重疾险方案,接着给大家详细讲解。

如果大家想直接看整体的家庭方案搭配,建议直接滑到第 4 部分。

两套方案各有特色,但在不同时期的保额差别较大:

方案一:在 60 岁前,重疾保额有 84~90 万;60~70 岁还有 45 万保额;但 70 岁后只剩下 15 万保终身。

方案二:在 60 岁前重疾保额有 60 万;60 岁后有 30 万保终身。附加癌症津贴后,不幸再次患癌能赔 12 万。

以上两套方案的整体保障都不错,只是保障的侧重点不同。

总的来说,如果希望前期保额高一些,建议考虑方案一;如果追求前后期保额均衡、在意癌症多次赔的朋友,建议考虑方案二。

我们会建议优先做高保额,因为近几十年的风险远比七八十岁后的风险更值得关注,这是考虑到前期的经济压力和家庭责任更重,而七十岁后压力就要小得多。

综合考虑后,应女士最终决定选择方案一,这样可以做到前期的保障更充足,万一不幸患癌,能赔足够多的保额应对风险。

我们根据应女士选择的重疾险,设计了一家人的保险方案。

我们帮应女士配好的这套方案在她的预算范围内。

接下来,我们一起来看下具体的投保思路:

夫妻俩的意外险是 100 万保额的 小蜜蜂 2 号超越版,它有 10 万的意外医疗,不限社保,因意外导致的医疗费,基本能 100% 报销。

另外,给她的孩子搭配了 专心少儿意外险 2022,有 2 万的意外医疗保额,因意外受伤导致的医疗费,基本能报销。

一家三口的百万医疗险是 好医保长期医疗(6 年版)(支付宝搜索“深蓝保推荐好医保”)。

不管是疾病还是意外受伤住院,医保报销后,剩余超过 1 万以上部分的医疗费,基本能 100% 报销。

很多百万医疗险每年都有 1 万免赔额,这款产品是 6 年共享 1 万免赔额,理赔门槛相对大部分产品更低。

大人是两款重疾险组合投保,分别是 15 万的 超级玛丽 6 号 保终身;再加 30 万保额的 达尔文 6 号,保至 70 岁。

这两款重疾险进行组合搭配,在 60 岁前,不幸患癌症,最多可以赔 90 万,保额较高。

另外,我们给她的孩子搭配了 30 万保额的 慧馨安 2022 少儿重疾险,保至 70 岁。

前 30 年不幸患癌症等重疾,可以赔 45 万,不幸患白血病等少儿特定重疾,可以赔 81 万。

夫妻俩的定寿是 100 万保额的 定海柱 2 号,保至 60 岁,万一不幸身故或者全残,保险可以赔 100 万,能缓解家庭的经济压力。

另外,先生有咽炎,以上四款产品健康告知都没问到这个疾病,因此先生可以正常投保。

这套方案能满足应女士的预期,也给一家人带来了比较好的保障。如果你的情况也比较类似,也可以参考这套方案的投保思路。

生老病死,是每一个普通人都必须面对的人生问题。

我们没法阻挡意外和疾病的发生,但可以提前给全家人做好保障,至少能让我们更有底气面对将来的风险。

如果你也想定制保险方案,可以点击下方,预约专业的规划师。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525