都说重疾险“豪爽”,得了约定的疾病就能直接赔一大笔钱,能用来补贴治疗期间的工资损失、护工照护以及后续

2022-08-22

2022-08-22 1556

1556

没得病也能赔钱的储蓄型重疾险,真的很划算吗?

都说重疾险“豪爽”,得了约定的疾病就能直接赔一大笔钱,能用来补贴治疗期间的工资损失、护工照护以及后续的康复理疗等费用。

不过,重疾险可不便宜,每年都得好几千,交个几十年,算下来可不是一笔小钱!

要是没有出险,那保费不就“白交”了吗?

说到这个,有些朋友会说:那就买能“返钱”的重疾险啊,虽然贵,但这个钱以后都会拿回来,就当存钱了,还买到了保障,性价比多高啊!

事实果真如此?今天我们就帮大家盘一盘:买重疾险,到底选那种才最划算?

看到这个问题,可能大家会有些许疑惑:重疾险还分不同类型?

不就是通常说的保短期和保长期之分吗?

其实,根据能否保身故、到期能否“返”保费/保额,我们还可以将保长期的重疾险再细分为3类:

这样看下来,买了消费型重疾险,如果没出险,保费就“白交”了;但储蓄型和“返还型”重疾险,即便没有生病,也一定能拿到一笔钱。

相比之下,“没生病也能赔钱”的储蓄型和“返还型”重疾险听起来好像更加“划算”?

但是,保险公司会做这种“亏本生意”吗?

下面我们就和大家详细分析一下。

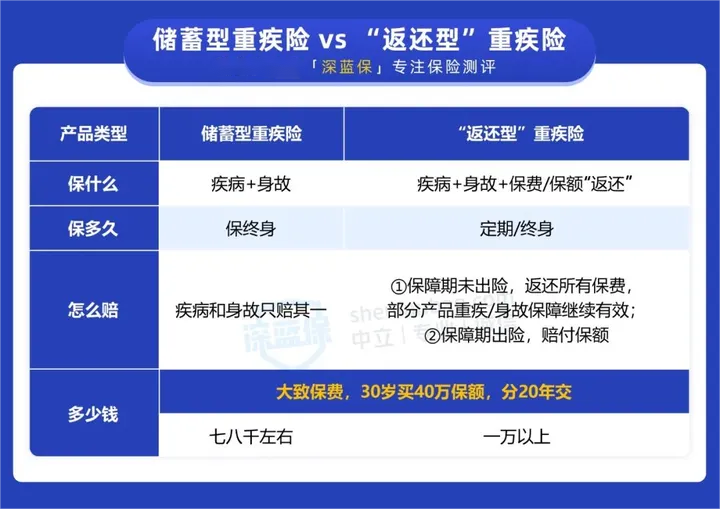

回答这个问题之前,我们先来看看储蓄型和“返还型”重疾险的特点:

这么一看,这两类重疾险的保费还挺高,不过都能保障疾病和身故,无论如何都能得到赔付。

但深入来看,储蓄型和“返还型”重疾险可没有这么简单,下面我们来详细分析。

1、储蓄型重疾险

储蓄型重疾险,能提供一辈子的疾病和身故保障,就算一辈子都没得重疾,但人都是会死的,无论如何都能获赔一笔钱,怎么样都不算“亏”。

但是,相比起消费型重疾险,储蓄型重疾险有2个明显缺点:

比如30岁男性买40万保额的超级玛丽6号,保到终身,分20年交,不附加身故责任只需5404元,加上身故责任后则要8488元,贵了3千多。

所以,对于希望“重疾和身故”保障兼得的朋友,可以用“消费型重疾险+定期寿险”的搭配。我们用30岁男性来举个例子:

如此一来,40万重疾保障+100万身故=每年保费6472元,要比带身故保障的超级玛丽6号便宜2016元。

不过,大家也别认为储蓄型重疾险一无是处。

除了“必定能赔”之外,它的现金价值会持续积累,数十年后会超过我们交的总保费。也就是说,我们在几十年后退保能拿回一大笔钱,也相当于“变相攒钱”了。

因此,如果看重这一点,而且保费预算比较充足的朋友,其实也可以考虑储蓄型重疾险。

2、“返还型”重疾险

“有病治病,没病返钱”的“返还型”重疾险,保障看似“完美无瑕”,但也存在2个不可忽视的缺点:

这么说大家可能不太好理解,我们就用某款“返还型”重疾险来举个例子,这款产品的主险为两全险(去世会赔钱,没去世达到80岁会“返钱”),附加了重疾和轻症、轻症豁免三项责任:

可以看到,为了能在80岁时能拿回所交的保费,我们每年要在两全险上付出5750元,共交30年,一共就得多交17万多。

而且,如果在80岁前得了重疾,那之后身故和“返还”的责任就都失效了。

总的来说,返还型重疾险看似很“美好”,实际上保费高昂,保障上也做不到重疾、身故和满期“返还”三者兼顾,对于普通人来说是非常不划算的。

所以,大多数普通的工薪阶层,我们还是建议优先考虑消费型重疾险。

知道了普通人一般选消费型重疾险,那市面上多么的产品又如何挑选呢?

物美价廉当然好,但物美是前提,不然东西不好,买回去也是花冤枉钱。

对于保险来说,最重要的就是看一款产品的保障好不好!

很多保障责任虽然大多数重疾险都有,但保障的质量其实也是分三六九等的。

有保障疾病数量多的;有赔付比例高的;有保障时间长的;也有理赔标准宽松的……

普通人一般只知道对比数值大小,但更多的方面(比如赔付规则)可能就忽略了。

下面我会拆开每一项保障责任细节,教你如何正确对比。

1、重疾责任

上面我们提到,重疾险都会涵盖统一规范的28种重疾。

且这28种占到了重疾发病率的95%以上。

所以,一款重疾险保障多少种重疾并不是重点。

最重要的,是给付的重疾保险金,也就是患重疾时真正能赔到手的钱。

重疾的赔付公式是:保险金=基本保额×赔付比例。

所以保险金实际和两个因素有关:

第一,就是基本保额。

而保额的多少,和你的钱袋子有关。

想买更高的重疾保额,就得交更多的保费。

例如:某款重疾险在其他投保条件相同的前提下,10万保额,对应保费为1779;

20万保额,对应保费为3558。

如果想未来不幸出险时能够获赔更多保险金,就要在投保时多花钱买更高的保额。

第二,就是赔付比例。

相同情况下,赔付比例当然越高越好。

重疾的赔付比例一般为100%基本保额,即买50万保额最后就能赔50万。

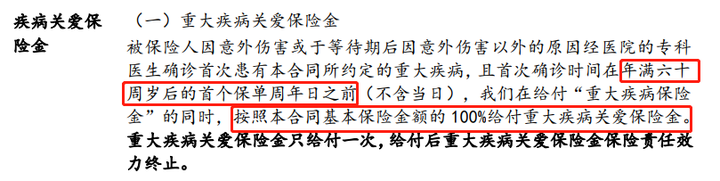

但现在,有不少重疾险都有首次重疾额外赔付责任。

只要满足一定条件就能获得更多保险金赔付。

深蓝君整理了几十款重疾险的重疾额外赔责任,

我发现赔付规则由好到差大致有三档:

(1)第一档:60/70周岁前额外赔

以超级玛丽7号经典版为例:60周岁前,额外赔100%保额。

假如购买了50万保额,60周岁前出险可赔100万。

在保障时间上,可保至60周岁或更久,

同时没有其他的赔付限制(主要是病种限制),实用性堪称最强。

(2)第二档:只保障10~30年

以人保的i无忧重疾险为例:

仅限投保前10年能额外赔,额外赔付比例是50%。

和前者相比,赔付比例低了一些,更重要的是,i无忧首次重疾额外赔的保障时间上明显缩短了,只保10年。

比如0岁孩子投保,i无忧只保到10周岁;

而超级玛丽6号能保到60周岁。

很显然,第二档只保障10~30年,在实用性上稍微差了一些。

(3)第三档:只对某些疾病额外赔

这一类产品比较少,首次重疾额外赔只针对部分疾病,较为苛刻。

比如中华健乐佳倍重疾险,只对首次癌症额外赔付,且赔付比例只有20%。

万一罹患的是比较高发的心脑血管疾病,显然就不适用额外赔付了。

这种的实用性比起前两种会更差一些。每种重疾险的限制条件、赔付比例都是不一样的。

在选择首次重疾额外赔付责任时,注意这三个原则即可:

一,限制条件越少越好;二,保障时间越久越好;三,赔付比例越高越好。

2、中症/轻症责任

2020年重疾险新定义是保险业的一件大事。

而重疾新定义虽然首次对轻症疾病作了统一规范,但我实话告诉你,对产品责任的影响很!有!限!

不同的产品,在轻症和中症保障上的差距仍然很大。

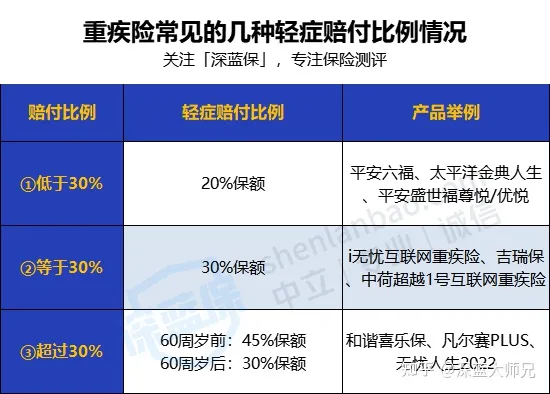

有多大呢?就拿赔付比例来说:轻症赔付,最低的只有20%保额,最高的可能达到50%保额。

因此,在挑选重疾险时,轻症、中症责任仍然值得我们多花心思。

关于轻症和中症责任的对比,我们最需要关注这三个方面:

(1)看高发疾病涵盖是否全面

《重疾险新定义》对恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症进行了统一规范,所有的新定义重疾险必须包含上述疾病,甚至连赔付标准也必须一致。但实际上,最高发的轻/中症疾病远不止3种,而是有12种。

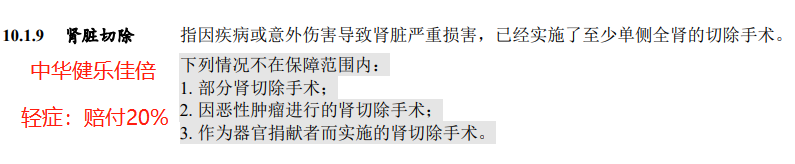

比如轻症会看含不含原位癌、冠状动脉介入术、慢性肾功能衰竭等。

中症一般会看含不含中度脑中风后遗症、中度面积烧伤等。

鉴别一款重疾险轻中症责任的好坏,不能单看疾病数量,还要确认12种高发疾病是否全面。

在实战篇,我会帮大家详细拆解每款重疾险的疾病涵盖情况。

除了高发疾病,还要注意同个病种在不同产品中病种类别设置的问题。

什么意思呢?

一些重疾险产品将某些高发疾病按轻症来赔,赔付比例可能只有20%或30%;

但别的产品,可能将同样的疾病分到中症责任里,可以按照50%甚至60%的比例进行赔付。

神奇的是,后者赔的更多,赔付标准和前者相比却并没有变严格。

举个例子——产品名称:和谐喜乐保重疾险VS中华健乐佳倍疾病名称:肾脏切除(12种高发轻症之一)赔付比例:中华健乐佳倍赔20%保额,和谐喜乐保能赔60%保额

再看这两款重疾险对于肾脏切除的理赔标准部分,基本上没有区别:

所以,结论就是:同样的情况下,喜乐保可以多赔40%保额,

按50万保额计算,相差了20万元!

所以,想要获赔的概率更高、获赔保险金更多,

当然要选择轻、中症疾病设置更合理的重疾险。

(2)看赔付条件谁更优秀

在谈到轻中症的赔付条件时,通常会比较多次赔付间隔期和疾病分组情况。

因为这通常关系到轻症多次获赔的概率。

但统计了几十款重疾险,我仅发现2款产品轻症有间隔期:

弘康哆啦A保2.0,轻症赔付间隔期180天;中华健乐佳倍,轻症赔付间隔期90天。

而轻中症疾病分组的情况也极为少见,很少有产品的轻中症有分组。

关于赔付条件,最值得一说的其实是疾病的理赔定义。

虽然对于最高发的3种轻症,官方已经给出了完全统一的疾病理赔标准。

但,其他的轻症疾病呢?

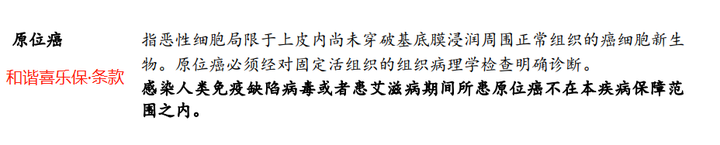

以原位癌为例:

原位癌指的是还没有浸润扩散的癌细胞,简单来说就是最早期的癌症,危害性相对较轻,一般几万块就可以治好。

原本原位癌是包含在极早期恶性肿瘤或恶性病变的保障责任里的,可是重疾险新定义中,恶性肿瘤-轻度不再保障原位癌了,新定义也没有对原位癌作责任做统一规定,而是由保险公司自行增加或规定赔付标准。

朋友们,注意这里的「自行增加或规定」啊!

这就跟老师告诉学生:「今天的家庭作业写不写自愿」一个道理!

肯定有保险公司增加了,肯定也有保险公司没有增加。

有的产品赔付标准相对宽松,有的产品赔付标准十分严格。果不其然!我查找了许多重疾险产品的原位癌理赔标准,发现差别还是挺大的。

三款产品的赔付标准都不一样,帮大家翻译一下:

①和谐喜乐保:基本没有太多理赔限制,仅排除了艾滋病导致的原位癌,这也很合理;

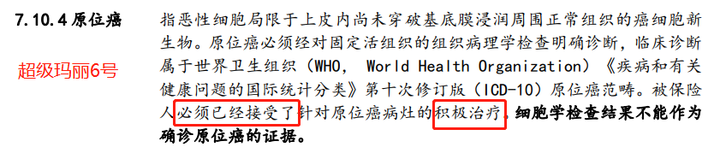

②超级玛丽7号经典版:限制稍多,要求必须接受了积极治疗才能理赔,而积极治疗通常包括手术、化疗或放疗等治疗方式;

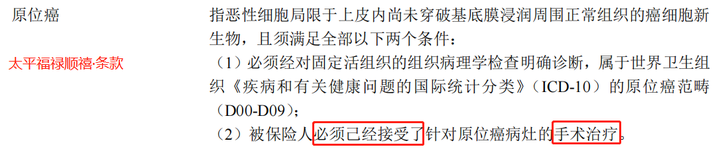

③太平福禄顺禧:这个是最严格的,要求必须已经接受针对原位癌病灶的手术治疗,如果是其他治疗手段,就不能赔付了。

在原位癌理赔宽松程度上,①>②>③。

其他几十款重疾险,原位癌理赔标准基本都是这三种,大家碰到了,直接对号入座即可。

而为了方便大家理解,我们后文在对比时,仅关注条款中是否要求原位癌必须手术才能理赔。

如果限定必须手术治疗才能理赔,那么很显然这条理赔标准比较严苛;

如果没有要求必须手术切除或必须治疗,我们则一般认为相对比较宽松。

同理,除原位癌外,其他的高发轻症疾病,可能也存在理赔标准的差异,需要对比具体条款。

限于篇幅,这里就不过多展开了。

(3)看赔付比例谁更高

虽然新定义对于3种高发轻症,规定了赔付比例不得超过30%保额。

但每位精算师对于新定义的解读都是不一样的,设计的产品也在赔付比例上多少有一些不同。

对比了几十款新定义重疾险后,我发现轻症赔付比例大致有3种情况:

3、特定疾病额外赔付责任

各家保险公司特定疾病保障都不太一样,根据人群,我们一般分成三种:少儿、成人男/女性、高龄特定重大疾病。

在这里我着重分析一下少儿特定重大疾病,这也是大家最关心的一种。

其他两类人群的特定疾病保障,在对比时参照同样的逻辑即可。

少儿特定重疾额外赔付责任好不好,一般要关注这三个方面:

①高发重疾是否涵盖?②赔付比例高不高?③保障期限怎么选?

(1)高发重疾是否涵盖?

我查找了重疾险相关数据,帮大家整理出了儿童高发的特定重疾表。

一般来说,少儿比较高发的特定重疾有以下15种:

当然,很多重疾险肯定是无法全部涵盖这15种的,只要涵盖白血病、重症手足口、脑恶性肿瘤等最高发的3种,就算其他的疾病少了几种影响也不大。

但从最理想的角度考虑,高发病种肯定涵盖的越全面越好。

(2)赔付比例高不高?

目前市面上少儿重疾险还是比较多的,本次我整理了十几款产品。

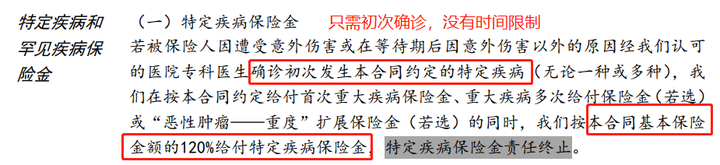

而这些大部分少儿重疾险产品,少儿特定疾病一般都能额外赔付100%保额。

加上基本重疾保险金,通常都可以做到少儿特定重疾2倍赔付。

当然,不排除未来的新产品赔付比例更高或者更低。

我的挑选建议是:比例越高越好,但高发疾病涵盖更加重要。

请大家点个关注,以后有内容更新也能第一时间收到消息通知!

(3)保障期限长不长?

一款重疾险可以保至七八十岁甚至保终身,

但不代表这项特定疾病保障期限也有这么久。

在这里我总结了一下少儿特定重疾保障期限的几种常见情形:

大部分少儿重疾险对于特定重疾的保障时间一般都约定在18周岁前。

但问题是,有一些重大疾病,并非少儿的「专属」。

即便是孩子18岁成年了,乃至25岁、30岁,仍有患病风险。

所以,少儿特定疾病保障期限肯定越久越好。

保18岁的勉强够用,保至30岁的比较优秀,但最好的还是不限制年龄的,比如小飞象、慧馨安2022等等。

在实用性上,推荐①>②>③。如果你想了解更多特定疾病保障的挑选方法,欢迎随时咨询我。

4、恶性肿瘤多次赔付责任

目前,许多保险公司的产品都已涵盖恶性肿瘤多次赔付责任。

但除了赔付比例外,还有赔付的间隔期、保障范围的区别,赔付标准可谓五花八门。

当然,在真正对比「恶性肿瘤多次赔付」责任时,不用这么麻烦。

我们一般只需关注二次赔付的间隔期和赔付比例。

(1)间隔期:选择短的

为什么重疾险的二次赔付间隔期越短越好?

因为大部分癌症复发发生在治疗后的3年内。

这期间患者的病情不稳定,肿瘤细胞很可能再次活跃,更容易发生转移和复发;

一旦癌症出现复发或转移,间隔期3年的产品,满足条件可以赔;间隔期5年的重疾险,不满足条件,就不能赔。

如果治疗后经过3年还没复发,此时可以认为病情相对稳定、复发率明显降低;

5年后复发的机会则更小。

如果癌症经治疗后生存5年仍未复发,一般可以认为「临床治愈」。

所以,恶性肿瘤多次赔付的间隔期太长(比如5年),获得二次赔付的概率就越小。

因为要么在第3年的时候癌症复发人不在了,要么癌症熬过了5年临床治愈了,用处不大了……目前,对消费者最友好的癌症二次间隔期设置是这样的:

至于其他间隔期5年的,或者首次重疾(非癌症)与下一次癌症间隔期为3年的重疾险产品,

只能用一个字形容——「坑」!

(2)赔付比例:选择多的

和选择重疾赔付比例的道理是一样的,赔付比例越高,

恶性肿瘤二次赔到手的钱就越多,对消费者就越有利。

在赔付比例方面,目前最低的重疾险也能达到100%保额,

最高的可达150%保额,足足相差了50%保额!

不用我说,相信大家都知道怎么选。

(3)恶性肿瘤治疗津贴

对恶性肿瘤加强保障的并非只有癌症多次赔,还有一种实用性也不错的保障责任:恶性肿瘤持续治疗津贴。

前者是对第二次癌症提供保障,只要满足间隔期要求,可一次性给付高额保险金;

而后者是着重于首次癌症的保障,对1年后仍在进行治疗的,可连续几年每年发放一定比例保险金。

现在,已经有不少重疾险涵盖这项津贴责任了,比如超级玛丽4号、昆仑健康保普惠多倍版等。

以昆仑健康保普惠多倍版为例,保障内容如下:

间隔期1年,每个持续治疗年度可给付40%保额,最多3次。

可以看到,这项责任最大优势就在于赔付间隔期更短,更加专注首次恶性肿瘤的治疗。

在最初患病的几年内,除了基本保险金给付外,每年还可提供较多的保险金用于治疗,非常人性化。

5、心脑血管疾病多次赔付责任

怎么挑选一款心脑血管疾病保障更好的重疾险?

很简单,其实和挑选癌症多次赔是几乎一样的逻辑。

在看心脑血管疾病多次赔付时,需要关注这几点:

(1)高发心脑血管疾病是否涵盖

心、脑血管疾病是仅次于癌症的高发重疾。

在传统的概念上,心脑血管病是老年病,多发于50岁以上中老年人。

心血管病以高血压、冠心病、心肌梗死为代表;

脑血管病以脑卒中、脑出血等脑血管疾病为代表。

结合过往保险公司的理赔数据,并咨询了大量专业人士,

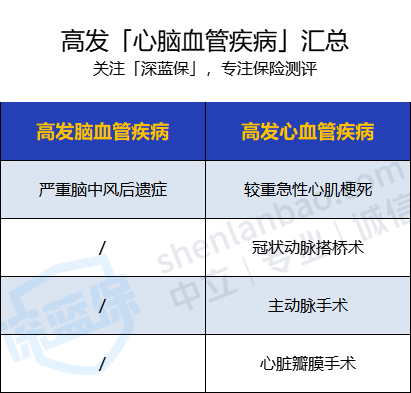

我总结了重疾险保障中与之相关的几种疾病:

其中,严重脑中风后遗症、较重急性心肌梗死这两种,是所有重疾险心脑血管多次赔付责任中必须涵盖的;此外,为治疗各种心、脑血管疾病而采用的重大手术通常也可保障,比如冠状动脉搭桥术,俗称心脏搭桥;主动脉手术;心脏瓣膜手术等,总而言之,涵盖的病种越多越好、越全越好。

(2)间隔期和赔付比例

和恶性肿瘤多次赔付一样,不同产品之间,心脑血管疾病多次赔付也存在间隔期和赔付比例的区别。

以这几款新重疾险为例:

其中,最优的心脑血管二次赔付间隔期设置是这样的:

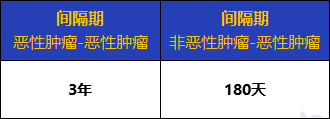

1)第一次罹患重疾为特定心脑血管疾病,间隔期1年后,心脑血管疾病复发,可以赔付;

2)第一次罹患重疾,但不是特定心脑血管重疾,间隔期180天后,得了特定心脑血管疾病,可以赔付。

最不合理的,则是二次赔付间隔期为5年的,实用性会差很多。

在赔付比例方面,目前普遍是100%保额的,也有一些高的可达120%保额,最高的有赔150%保额的。

在选择保心脑血管疾病的重疾险时,赔付比例越高越好。

(3)二次赔付的限制条件

别看特定的心脑血管疾病可能有十几种。

但实际上,心脑血管在二次赔付时通常是仅限同种疾病的复发。

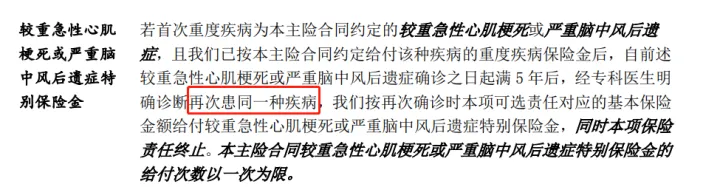

比如说第一次重疾得的是急性心肌梗死,那么间隔期后,第二次只有再得急性心肌梗死才能赔;

假如第二次是为了治疗前种疾病,实施了冠状动脉搭桥术,即便冠状动脉搭桥术在疾病范围内,但由于和首次疾病「非同一种疾病」,那么也不能赔。

除此之外,关于「同一种疾病」的要求,不同的产品也不一样。

比如两次都患了脑中风后遗症,很多产品要求第一次脑中风和第二次脑中风必须不能是同一次「脑中风」。

这无形中降低了心脑血管多次赔的概率,对消费者不够友好。

我整理了几十份重疾险条款的要求,发现一般分成三种情况:

很显然,要求越多,赔付限制越多;

要求越少,多次获赔概率越高。

比如和谐喜乐保、超越1号就没有必须为新发中风或新发心梗的要求,赔付更加宽松;

而康健无忧(经典版)的二次赔付,要求心、脑血管疾病都必须为新发,否则不能赔。

宽松程度上,①>②>③。

对于重疾险如何挑选的问题,上面我已经讲的非常详细了。

但由于重疾险的更新换代非常快,可能很快就有全新的保障责任,或者突破保障天花板的产品诞生!

不过万变不离其宗,只要从重疾险的核心保障入手,

知道什么样的保障条件、什么样的赔付规则对我们最有利,那么,即便是再千奇百怪的重疾险也迷惑不了你!

如果对于重疾险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

_副本.jpg)

2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271 2024-04-28 430

2024-04-28 430 2024-04-28 196

2024-04-28 196