重疾险,作为保障责任和形态最为丰富的一类险种,对于普通人来说,想要挑选到合适且性价比高的产品,多少有

2022-10-13

2022-10-13 2348

2348

深蓝君今天和大家聊聊 “ 哪款重疾险性价比高值得购买?”的问题。

近些年随着时代的快节奏,人们的生活压力越来越大,很多人长期作息不规律,身体亚健康,导致癌症发病率比起之前高了很多,各种重大疾病也都找上门来。

如果患了重疾,不仅需要多次治疗,而且可能几年无法工作,需要长时间的恢复,而这些都是需要花钱的。

如果购买了重疾险,那重疾险这时候就起到了它的作用,可以为家庭减轻很多经济负担。

因此今天针对重疾险深蓝君下面和大家来详细聊一聊。

重疾险原理很简单,就是符合合同约定的疾病,保险公司就会赔付一大笔钱。这笔钱我们可以自由支配,可以用来治病、出国理疗、恢复身体和购买保健品等。

重疾险的本质是 “收入损失险”,自被发明以来,在很多国家都受到一致的欢迎。

方便大家理解来举个例子:

小王购买了一份五十万的重疾险,2年过后,不幸罹患癌症,治疗癌症需要长达几年的时间,所以小王在治疗期间失去了工作收入,家庭也失去了主要的经济来源。

但因为小王之前买了重疾险,得到了重疾险一次性赔付的五十万,这样在帮小王解决了治疗费用的同时,还缓解了他家庭的经济压力。

可见重疾险可以解决“治疗期间收入中断”这个问题,赔付的钱可以替代被保险人在治疗期间的收入,因此可以一定程度上缓解家庭的经济危机。

那下面深蓝君就给大家聊一聊重疾险怎么买才不会踩雷?

重疾险可以说是四大险种中比较复杂的一个险种了,为了方便大家在配置重疾险的过程中少踩雷,深蓝君下面整理了在买重疾险时需要注意的一些内容:

1、看保额

保额多少决定了在未来能获得多少赔付金,如果保额很低,重疾险的保障作用就会比较有限。

如果是在预算不多的情况下,可以通过削减年限和附加功能来保障保额充足。

比如年收入在十万元左右的投保人,建议重疾险的保额达到三十万;

对于年收入在二十万元以上的投保人,特别是家庭的经济支柱,建议可以将保额配置到五十万。

因为只有保额做高了,保险规避风险的功能才可以体现出来。

2、是否癌症多次赔

在重疾理赔中,癌症的占比是最高的。

而且癌症是比较容易复发的病种,治疗过程比较漫长,而且很多病种都容易癌变,所以如果预算充足的话,这项保障能加还是尽量加上。

癌症多次赔保障,保的不仅仅是复发。有的产品对于癌症的转移、新发和持续,都能保,是单次重疾保障的有力补充。

3、看保障期限

市面上重疾险产品大多以长期为主,可以保障到被保人某个具体的年龄,比如说70周岁、80周岁,也可以保障至终身。

有能力买保终身重疾的朋友,优先选择保终身的重疾险,因为年龄越大,重疾发病率就越高。

但预算确实有限的话,可以考虑下定期重疾险,等后期收入提高或预算充足的时候,再考虑保长期的。

4、看轻症/中症责任

大多数重疾的前兆就是轻症、中症,因此轻、中症赔付比例相比重疾会低一些。

轻症一般赔付 30% 保额,中症一般赔付 50% 保额,如果是五十万保额,轻症就赔付十五万,中症赔付二十五万。

而且很多重疾险都会自带轻症、中症豁免,一旦赔过轻症、中症,未来的保费就不用交了,但重疾保障依然有效。

5、看重疾多次赔

重疾多次赔,即不同类型重疾可以赔付多次,常见的多次重疾,可以赔付二到六次不等。

比如,张三购买五十万多次重疾,五年后罹患癌症,保险公司会赔付五十万,又过了五年,张三又发生严重心肌梗塞,保险公司就可以再赔五十万,两次就能拿到一百万赔偿。

需要注意的是,重疾多次赔有分组和不分组的区别。

每组只能赔一次,该组有一种疾病赔付过后,其他疾病就不能再赔了。

但如果是不分组重疾险,一百多种疾病,一种疾病赔付过后,其他疾病都有机会再赔。

所以不分组的多次重疾,保障更全,当然价格也更贵。

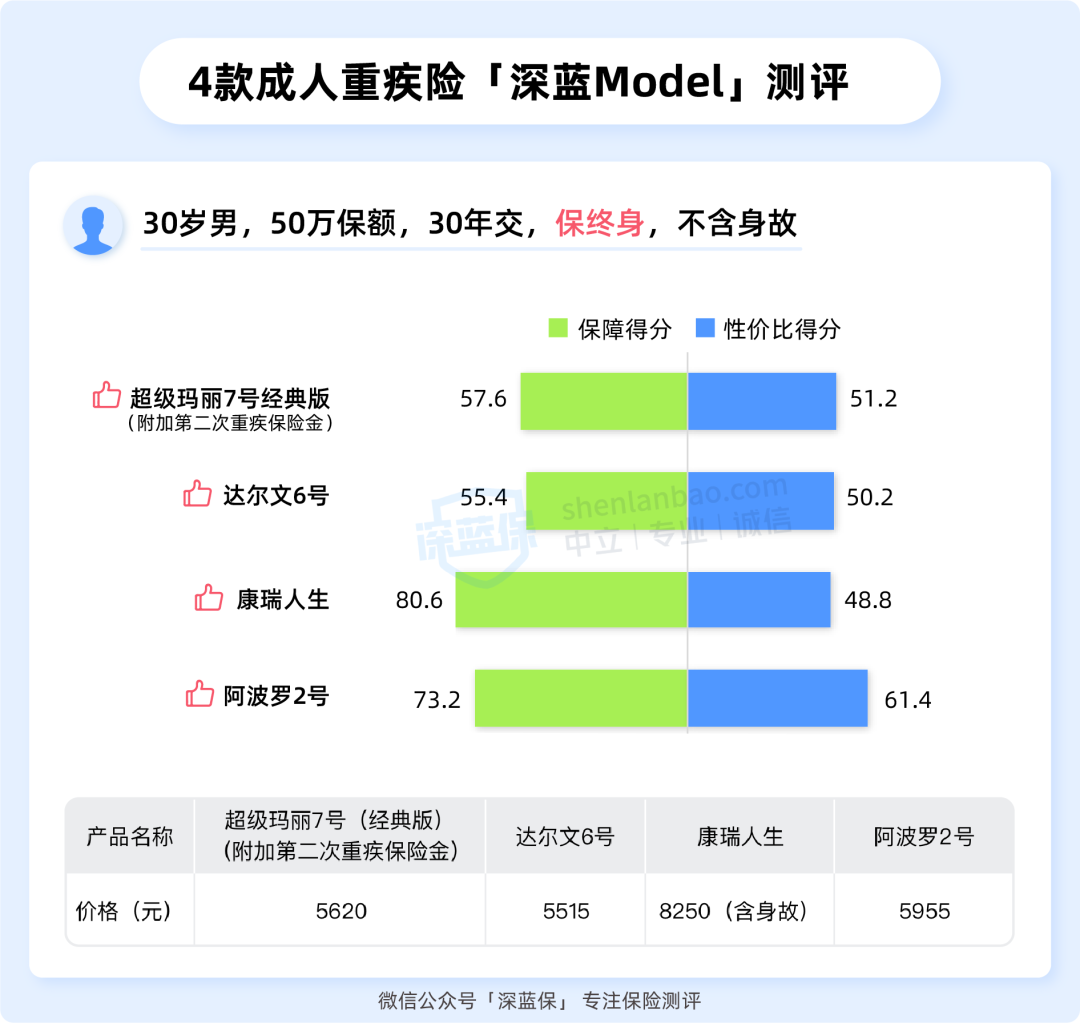

深蓝君从众多重疾险产品中筛选出了4款各方面都不错的产品,相信能够满足你的需求。

深蓝君挑选了4款高性价比的重疾险,对这4款重疾险做了产品分析,以30岁人群、五十万保额,30年交,具体来看看:

文字比较多,为了更直观的根据分值情况看出优先顺序,深蓝君做了保障得分和性价比得分图,如下:

直接说结论:

想要保终身:

优先选择阿波罗2号,重疾不分组赔三次,保障得分都很高;也可以考虑 超级玛丽 7 号(经典版)或 达尔文6号,两款都是比较优秀的单次赔产品,保障和性价比差不多。

如果想保至七十岁:

可以优先考虑 达尔文 6 号,它自带第二次重疾保险金,如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

另外,附加重疾额外赔后,60 岁前它最高能额外赔 100%,保额充足。

选择保至70岁的话,保费在上述几款产品中,也很有竞争力,综合性价比很高。

如果注重保障方面:

可以优先考虑康瑞人生,康瑞人生在保障方面更齐全,深蓝Model 的测评得分也是最高的,除了基础保障之外还可以附加重疾医疗津贴和重疾关爱金。

如果看重性价比:

阿波罗2号的性价比会更高一些,30岁的男性50万保额,30年交,保终身只需要五千多就可以投保50万的保额。除基础保障之外,也有可附加的重疾扩展保险金疾病住院津贴之类的特色保障。

总的来说重疾险在挑选上可以根据产品的性价比、保障方面和是否保终身等方面来选择,保终身的话,保障会更全面;保到70岁的话,价格会比较便宜。

但最终哪款重疾险性价比高值得购买?大家结合自己的需求来考虑就行。

如果大家还有什么疑问或是不知道自己适合投哪款保险产品,欢迎点击下方预约一对一的专业保险规划服务。

.jpg)

2024-04-29 231

2024-04-29 231 2024-04-29 469

2024-04-29 469 2024-04-29 417

2024-04-29 417 2024-04-29 242

2024-04-29 242 2024-04-29 365

2024-04-29 365