受疫情影响这两年查CT的人陡然增加有不少人因此查出了个肺结节这不免让人感到害怕肺结节是什么?离癌症有

2023-07-24

2023-07-24 814

814

根据财联社电报:7 月 31 日前 3.5% 定价的产品将大范围下架。

为了赶上“末班车”,很多朋友可能会趁着最后几天的时间,来给自己或者家人补充重疾保障。

我们建议:有投保意向的朋友,现在就可以开始准备投保资料了,千万不要等到最后一天。

不过,对于没买过重疾险的朋友来说,可能会对投保流程比较陌生,操作起来难免会手忙脚乱。

所以,我们整理了大家在投保时经常遇到的问题,希望能帮助大家顺利投保。

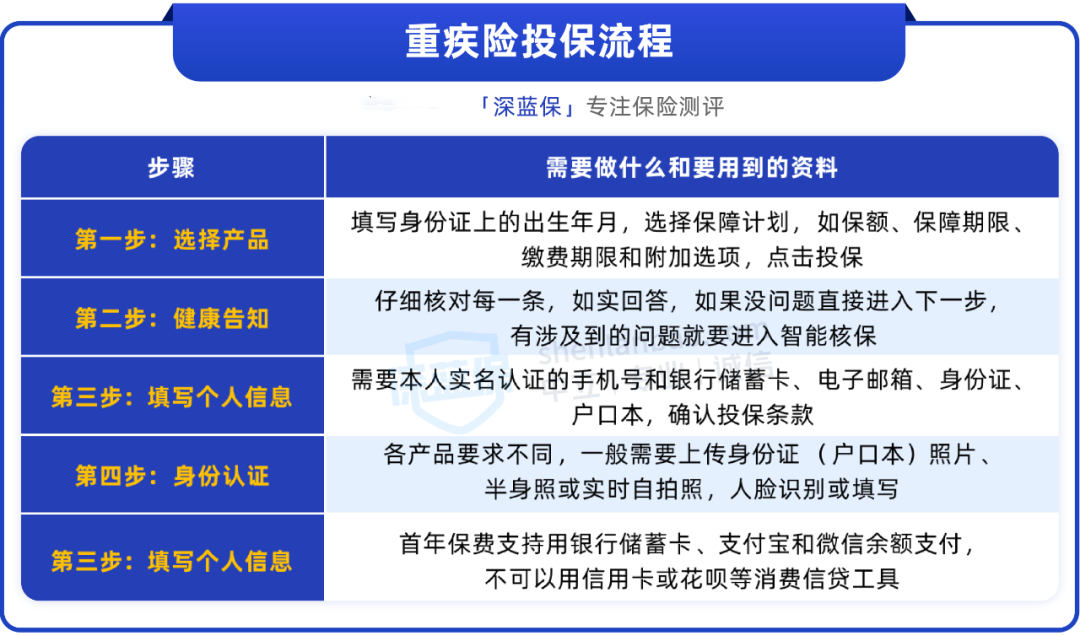

投保之前,我们要先了解整个投保流程,以及在投保过程中需要用到的资料。我们分五个步骤来看:

如果通过不了健康告知,可以尝试智能核保或者人工核保,具体要哪些资料我们会在第二部分详细讲解。

提醒大家,如果是给父母、爱人或者孩子投保,投保人和被保人的资料都要准备好,而且最好提前约定投保的时间,方便进行身份认证和确认信息。

假如小张给爱人投保,小张就是投保人,她的爱人就是被保人。如果两人不在同一个地方,可以发送链接给对方认证。

给未成年的孩子投保,孩子就不用做身份认证,信息填写正确就行。

如果孩子还没有身份证,可以填写户口本上的证件号码,以户口本的登记日期为起始,往后推 5 年为截止日期。

面对密密麻麻的健康告知,很多人会有一种感受:每个字都认识,凑一起就不知道是在说啥。

其实不用担心,大陆的健康告知是 “有限告知”,即问什么答什么,没问到的就不答。

大家只需要仔细核对每一条健康告知,如果健康告知没问到,就可以正常投保。

万一以前生病住院过,或者查出一些异常等,涉及健康告知了,可以试试智能核保或人工核保,核保通过后仍然还有机会买保险。

1、智能核保

以前买保险时,如果要核保,只能在线下提交资料。而现在,通过手机也能提交核保。

以 30 岁的小张为例,她体检查出乳腺结节,如果只看健康告知,是没办法买的。但通过智能核保,符合一定条件后,可以正常承保。具体操作步骤如下:

可以看到,智能核保非常方便快捷,只要根据自己的实际情况选择,就能快速得到核保结论,且不会留下拒保记录。

考虑到有些情况比较复杂,智能核保选不到相关疾病或无法给出核保结论,这时我们还可以试试人工核保。一般在智能核保列表中,点击最下方的 “其他”,就可以申请,具体步骤如下:

2、人工核保

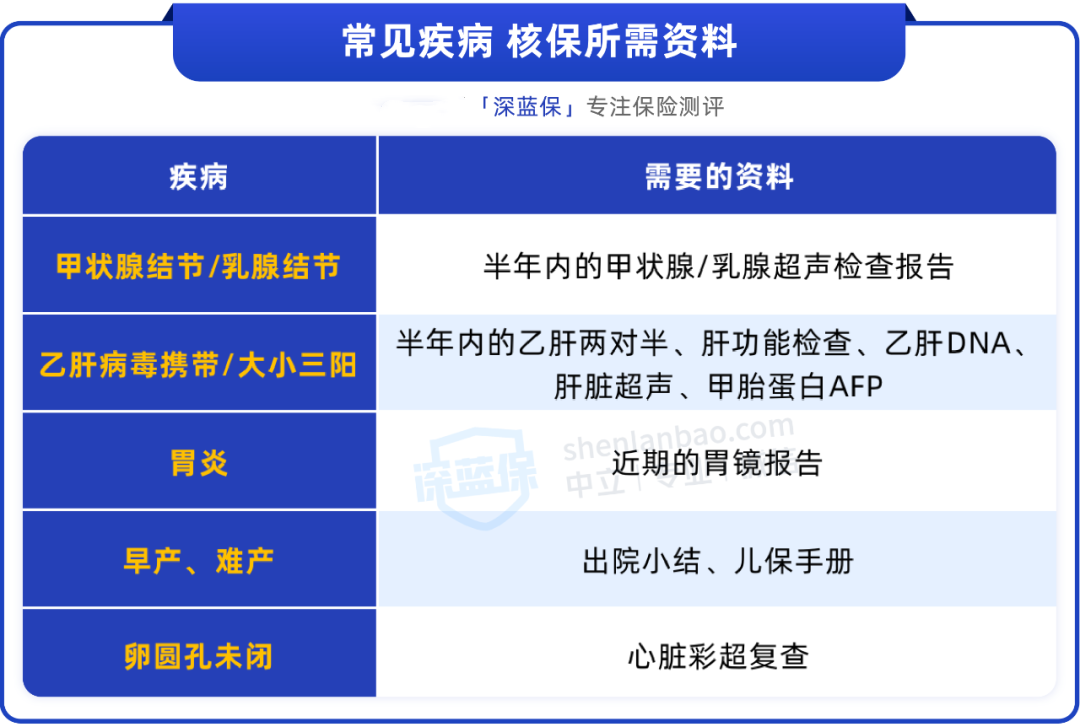

人工核保就是把病历、检查单等资料上传给保险公司审核,一般 1~3 天就会出结果。我们以比较常见的几种疾病为例,看看需要提供哪些资料:

可以看到,一般要提供近期的复查报告。由于每家公司的要求不同,具体资料以保险公司的要求为准。

以甲状腺结节、乳腺结节为例,如果是比较轻微的 1 级或 2 级,提供分级报告后,有机会正常承保。

不管是智能核保还是人工核保,一般有 5 种核保结论,分别是 正常承保、加费、除外、延期、拒保。

同一种疾病,每家保险公司的核保结论可能不同,有的保险公司会加费承保或拒保,有的则会正常承保。所以大家可以同时选几款产品提交核保申请,选择核保结论最好的进行投保。

在 3.5% 预定利率重疾险全面下架这个时间节点,各家保险公司申请人工核保的人都非常多,等待时间可能比以往要更长。因此有投保意向的朋友要尽早提交核保申请,避免长时间“排队”。

如果想省心省力,需要有专人协助核保,可以点击文末卡片免费预约~

其实我们在衡量要不要加保时,最关键的问题是:保额到底够不够?

以最高发的癌症为例,目前的平均治疗费在 30 万左右,实际的费用可能会更高。因此,我们建议重疾保额至少 30 万起。

另外重疾险的本质是收入损失险,不仅仅要考虑医疗费用,还要考虑收入损失以及术后的康复费用:

疾病治疗费:大病治疗是一个漫长的过程,且大部分费用都需自费,医保报销有限,对普通家庭来说无疑是一个无底洞。

收入损失费:治疗期间收入中断,家里的房贷要还,孩子要养,生活的各项日常开销都需要用钱,想要放宽心休养 3~5 年,这笔收入补偿必不可少。

长期康复费:即使病治好了,后期恢复的营养补充和护理一样不能少,而且身体大不如从前,也不能过劳工作,收入可能大不如从前。

所以买重疾险就是买保额,我们可以把未来 3~5 年的年收入作为重疾保额的参考标准,收入多了,重疾保额也可以适当提高一些。当然也要结合自己的资金情况权衡。

最后提醒大家,虽然留给 3.5% 利率重疾险的时间不多了,但大家在买之前,一定要先了解清楚保障内容,仔细做好健康告知,不要盲目跟风。

在挑选保险的过程中,如果遇到任何问题,都可以点击下方卡片,我们有专业的规划师一对一协助。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303