我们花钱买保险,自然是为了有事时它能派上用场,但网络发达的今天,时不时就会有一些拒赔的新闻出现。看到

2021-07-31

2021-07-31 1441

1441

提到重疾险,大家可能并不陌生。

但很多朋友对重疾险都有一个很深的误解,以为只要确诊疾病就能赔几十万。

实际上,重疾险对于不同类别的疾病,理赔条件是不一样的,并非所有疾病都是确诊即赔。

有些朋友没有了解清楚就入手了,结果发现生了病却没法赔,还以为保险公司故意拒赔。

那么,重疾险到底保什么?万一生病了,重疾险会怎么赔?

今天,我们就专门针对重疾险来做一个分析,大家多了解也可以避免踩坑。

主要内容如下:

在详细分析重疾险的作用和保障前,想先分享一个可能会打破大家既往认知的数据:

我们分析了31家保险公司去年的理赔年报后发现,18~50岁左右的青、壮年开始成为重疾险理赔的主要群体。

以招商信诺为例,19~40岁申请重疾理赔的占到45.82%,41~60岁高达49.60%。

所以说,普通人得重疾的概率没有很多人想象得那么低,也比我们想象得更加年轻化。

重疾险的重要性不言而喻,下面我们再接着讲正题。

重疾险的作用,稍微了解过的朋友可能都知道:得病时赔一笔钱,让人不必担心收入的问题,这笔钱可以用来治病、休养,还贷款......自由支配。

但它到底怎么赔?很多朋友却搞不清楚。为了弄清楚重疾险理赔,我们先要弄清楚重疾险具体保些什么?

虽然重疾险形式多种多样,看得人眼花缭乱,但不管如何变化,保障基本分为以下三类:

对于大部分家庭来说,有“必选保障”的重疾险就足够用了。如果仍有预算,再根据自己的情况来选择其他可选保障。

清楚了重疾险的保障之后,下面我们来捋一下,这么复杂的重疾险,各项保障是怎么赔钱的?

从上面的描述中,我们可以知道,重疾险基础的赔付就是赔:重疾、中症、轻症。

重疾指的是威胁到生命的疾病,轻、中症相对来说在症状上要轻一些,在治疗上会容易一些。

过去的重疾险,基本只保障重疾,随着医学技术的提高,许多疾病在中早期就能被及时发现且治愈,此时的治疗费用一般就几万元。

为了迎合市场需求,保险公司也对重疾险进行了升级,除了保重疾外,现在大部分产品还能保轻症、中症。

我们一起来看看他们之间的区别:

不幸得了重疾,保险公司会按照100%的比例来赔,轻、中症赔付比例则低一些,但也足够足够用了。

不过,现在许多产品还增加了“额外赔”的保障,使得重疾、轻、中症都能多赔一些钱。

以某款重疾险为例,我们买了50万保额,这款产品在60岁前得重疾额外赔40万,如果60岁前不幸得了癌症,一共可以赔90万。

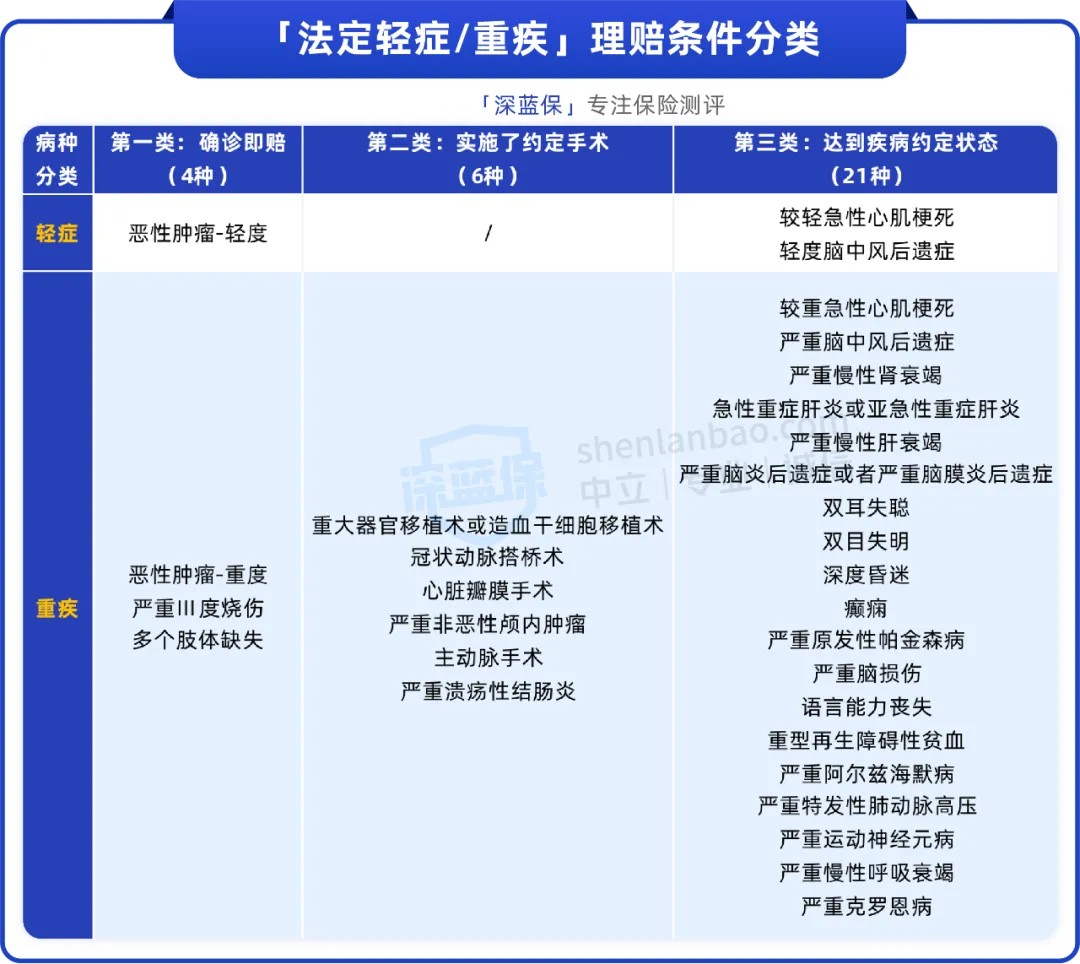

了解了大致赔付的情况,那重疾、中症、轻症到底要符合什么条件才能赔?

我们以法定的31种疾病(28重疾+3种轻症)为例,按理赔条件可以分为三大类:

市面上大部分重疾险,无论轻、中症还是重疾都是按照上面说的3种方式理赔,而且白纸黑字写在合同里。

除了轻症、中症、重疾的保障,重疾险还有很多可附加的,其中有两个常见的附加保障,分别是癌症和心脑血管的二次赔。

在2023年多家保险公司的理赔年报中,癌症理赔率最高,其次是心脑血管疾病。

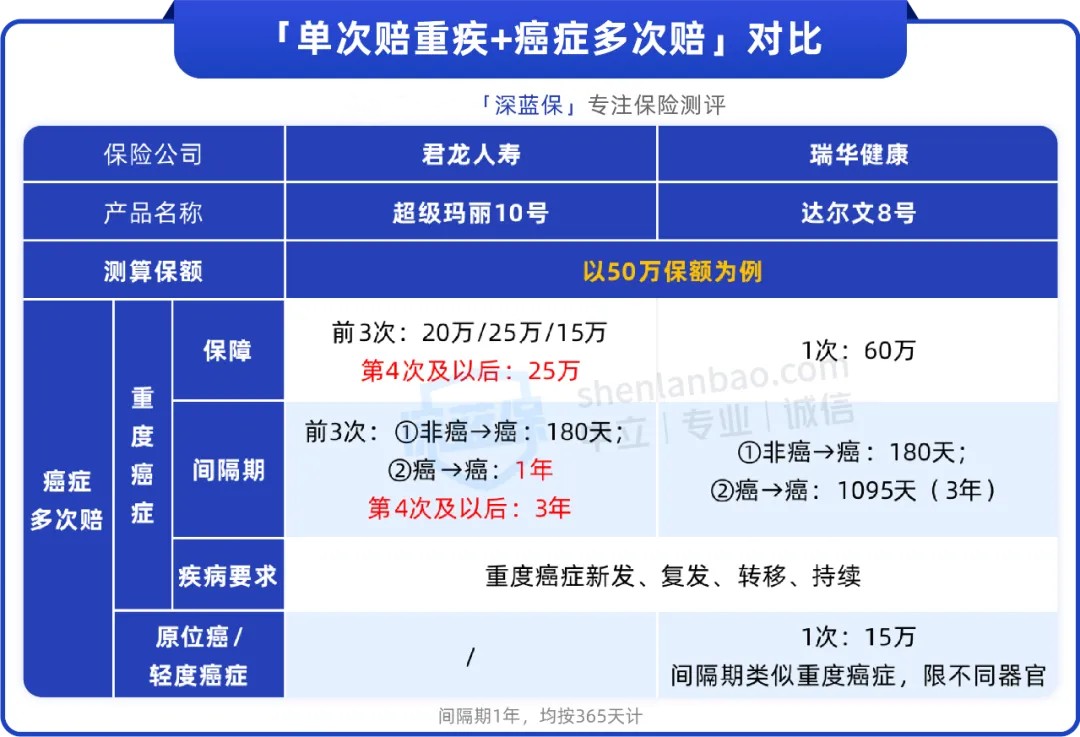

1、癌症二次赔/癌症津贴

癌症是出了名难以治愈的疾病,而且即使治好了也有复发的概率。如果附加了癌症二次赔和癌症津贴后,是怎么赔的呢?

这里我们以两款产品为例,假设都买50万保额,且首次重疾是癌症,那它们会这样赔:

可以发现,无论是津贴还是二次赔,间隔期越短,就能越早拿到钱,继续接受好的治疗。

由于癌症二次赔和癌症津贴的理赔条件不一样,我们在挑选的时候,要根据具体的产品来进行分析。

2、心脑血管二次赔

心脑血管疾病是一个统称,一般涵盖十多种高发的心脑血管重疾,比如严重的脑中风后遗症、较重心肌梗死等等,每款产品保障的病种会有区别。

覆盖的心血管高发病种越全,理赔的概率也就越大;间隔的时间越短,就能越早拿到钱。

我们也对比了下市面上的产品,这项保障整体性价比都挺高,有需要的朋友可以加上。

如果大家想要了解适合自己的重疾险买法,可以点击文末卡片免费咨询。

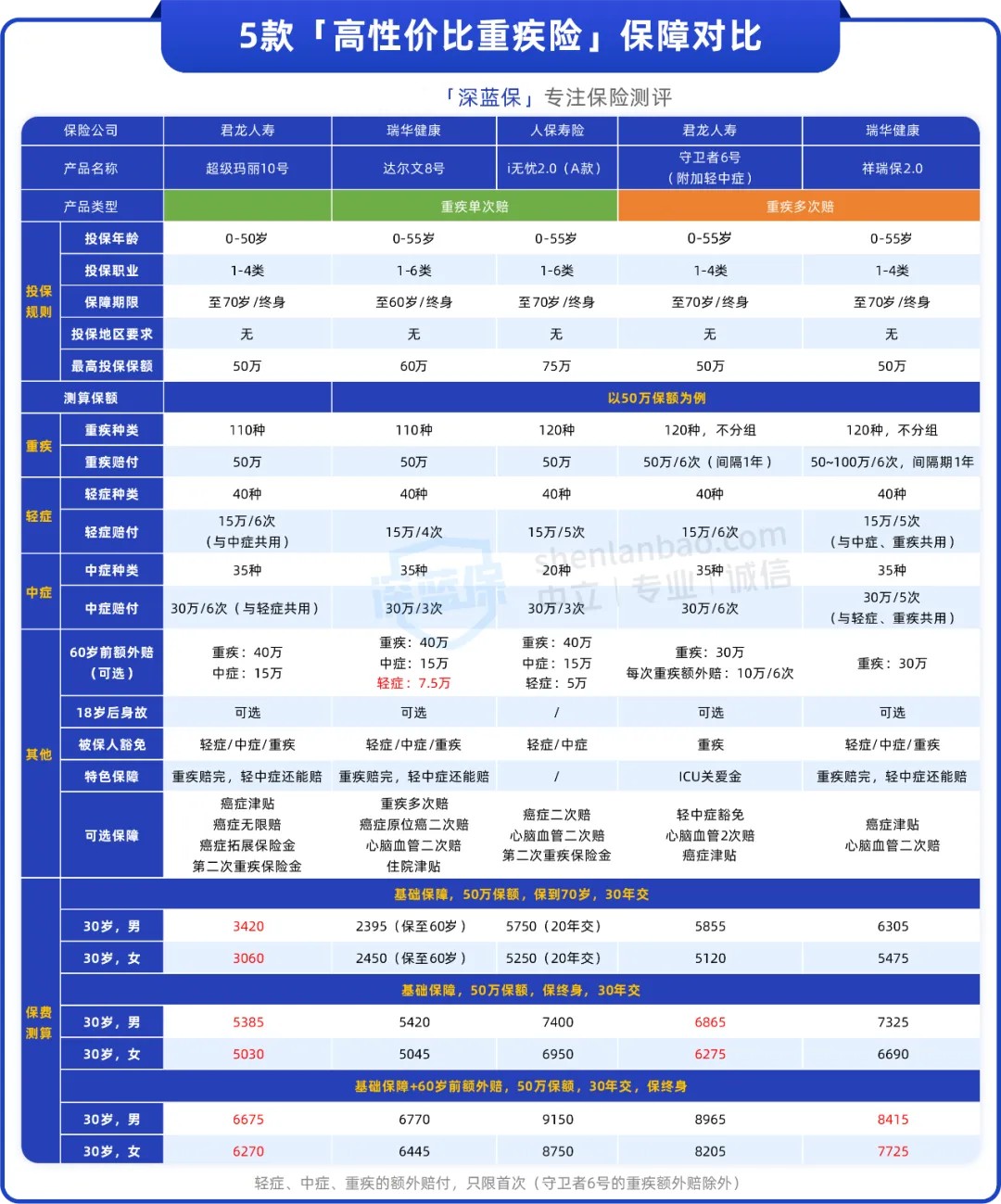

下面我们为大家筛选了市面上的高性价比重疾险,感兴趣的可以接着往下看。

我们测评了市面上的重疾险后,为大家挑选出以下5款产品:

直接说结论:

如果大家预算充足,想要重疾多次赔的话,可以优先考虑守卫者6号重疾不分组可以赔6次,附加上轻中症保障,价格也很有优势;而如果想附加60岁前额外赔,祥瑞保2.0也是个不错的选择。

而对于喜欢大公司产品的朋友来说,人保寿险的这款i无忧2.0(A款)整体性价比很高,并且健康告知宽松,有甲状腺结节、乳腺结节、高血压、乙肝等常见疾病,患有这几种常见疾病都有机会买到。

如果你还想详细了解这几款产品,或是身体有点小异常不知道能否投保,可以点击文末卡片,预约专业的老师来给你详细分析下。

除了重疾险外,对于成年人来说,还有必要再配置上百万医疗险、意外险和定期寿险,这样整体保障会更加充足。

和房产、基金股票等一样,保险也是一种金融工具。

相比其他险种,重疾险价格确实贵了许多,但它的作用其他险种没法替代。

重疾险是花小钱保大钱,切切实实地帮我们抵御风险,避免家庭陷入困境。不管最终是选保70岁还是保终身,都要优先做高保额,至少买到50万。

每个人适合的产品可能不太一样,如果大家不知道该如何挑选,可以点击下方卡片,让专业人士来给你一对一定制专属方案。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525