2022-10-09

2022-10-09 2818

2818

过去几年内,深蓝君经常会遇到购买了平安万能险附加重疾险的朋友,每次看到这种保单时,都会特别不舒服。

今天我们就通过对市面上几款热销的万能险进行测评,看看为什么深蓝君非常不建议购买这种混搭产品。

平安智能星、智慧星在妈妈群体具有较高的知名度,很多妈妈都选择了这款产品。

而平安智胜人生、智悦人生是主打成人市场的产品。

这些产品的主险是万能险,一般业务员还会附加一个提前给付的重疾险。这种搭配看起来兼顾了理财和保障,非常具有迷惑性。

万能险收益低:智能星、智慧星这几款产品收益都不高,保底的1.75%的结算利率是行业最低的水平,同时这种理财型保险适合购买的人群非常窄,绝大多数工薪阶层都不适合购买。

保障成本高:这几款万能险附加的重疾险,采用的是自然费率,在年轻的时候,保障成本很低,但着年龄的增长,重疾风险保费是会上涨的,而且在55岁以后增幅极其夸张。用不了几年万能账户的现金价值就被扣没了,所以万能险附加的重疾险本质是一款消费型重疾险。

迷惑性极强:如果因为预算有限,被万能险附加的重疾险便宜的保费而吸引,那么很不幸,这种方案会导致投保人预算被占用,错失了选择纯保障型重疾产品的机会,一步错步步错,留给我们的只是痛苦的抉择。

深蓝君已经遇的几个案例,都是在并没有仔细的了解保险条款的情况下,看重了智慧星、智能星的理财功能,就为孩子购买了这2款产品。

我们之前有过介绍,如果选择一款年金型保险,其实引申过来也差不都,我们看看如何选择一款万能险,主要通过保底收益率、实际收益率、费用扣除这3个指标:

保底收益率:万能险和分红险不同,万能险是有保底收益的,保底收益是白纸黑字的写在合同上,具有100%的确定性,无论后续经济形式如何变化,这个保底收益是不会变的。

平安的万能险产品保底收益都很低,包括2017年的开门红产品赢越人生的万能账户,保底都是1.75%。从购买保险的角度上来讲,深蓝君是极其不建议购买保底收益这么低的产品。保底收益过低,本质上是保险公司把风险都留给了我们投保人,我们购买理财保险不就是因为比较稳健吗,如果保底收益过低,那么买的是什么呢?是演示利率么,还是水中月镜中花?

不要小看几个点的保底收益,因为在时间和复利的作用下,微小的差距在几十年后都会有极大的影响。以100元,100年为例:

年复利1.75%情况下,增值为566元

年复利3.5%的情况下,增值为3119元

年复利6.8%的情况下,增值为71965元

实际结算收益率:除了保险公司保证的保底收益,实际上每家公司由于具体操作不同,每家的万能险实际结算利率也是不同的。深蓝君统计了一下,从05年到现在,市场平均结算利率大约在3.5%-6%之间。

从平安官网公布的信息来看,这几款产品只能说表现一般,勉强能算个中等。很多学者测算过,目前国内实际通货膨胀应该在5%以上,所以不要指望通过万能险获得高额收益,能跑赢通胀就不错了。费用扣除:

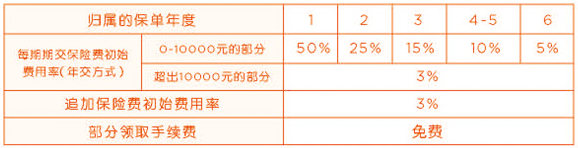

通过上图,我们可以看到智慧星初始费用1万以下第一年扣50%,基本是行业最高的。什么意思呢,就是你交的第一年保费50%保险公司拿走了,这还没复利增值呢,首年的保费的50%就没了,过分不?不仅前几年扣费特别夸张,而且后续费用追加是有3%手续费的,目前市场也有一些万能产品在追加费用是没有手续费的。

上面我们通过理财的角度,对平安的这几款万能险进行了分析,可以直观的看出:平安智能星、智慧星、智胜人生、智悦人生等万能险,在整个市场中的竞争力并不是非常大,理财功能并没有代理人演示的那么好。

下面我们通过保障的角度来说说,为什么万能险附加的重疾并不是一个好的解决方案,主要通过下面2点:

重疾险的保障成本:就像我们开头说的,智能星这几款产品附加的重疾产品采用的是自然费率,每年重疾风险保费是会上涨的,而且在55岁以后增幅极其夸张。

在过高的初始费用、不给力的结算利率的情况下,用不了几年万能账户的现金价值就被保障成本被扣没了,如果不在追加费用,那么保单也就失效了。所以万能险附加的重疾险本质是一款消费型重疾产品,并不像代理人说的那样交十年保终身。

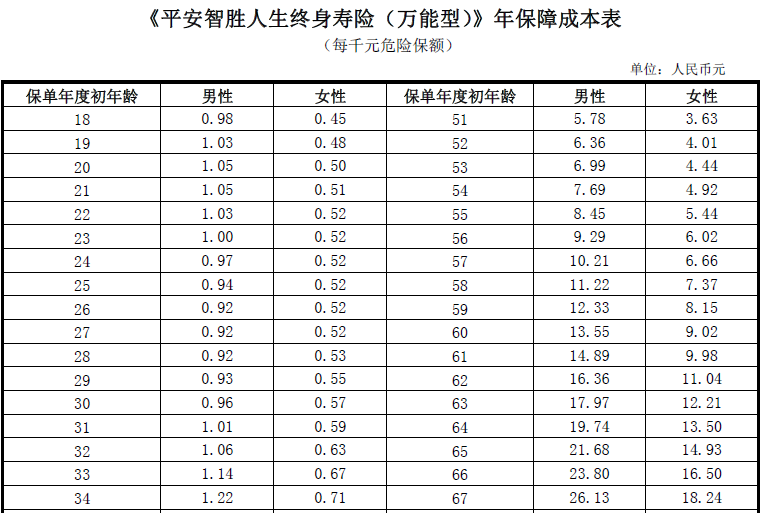

这张图是平安智胜的保障成本截图,智能星智慧星的原理是一样的,我们可以直观的看到,每一年保障成本是逐年递增的,而且越到后期越夸张。如果想给孩子买一份保障型的重疾产品,那么智慧星、智能星一定不是一个好的选择。

保障内容很不足够:智慧星保障的重疾种类为30种,智能星升级到45种。等待期都是90天。这种保障水平在整个市场来看都是很不足够的。目前市场上弘康健康一生、众安守护e生这种消费型的产品,都涵盖了轻症的保障,而且现在终身重疾动不动就涵盖上百种疾病,而平安的这几款产品花了那么多钱,才获得如此少的保障,这样真的好吗?

对于已经买了这几款产品的朋友,我们有如下的建议:

如果你预算有限:对于预算有限的朋友来说 ,深蓝君建议你需要购买一份纯粹的保障型产品,无论是华夏健康人生、还是弘康健康一生、阳光随e保都是比较不错的选择。这些产品都是传统的保障型产品,保障是足够的,价格也不贵。

如果你看重理财:如果你保障型产品都已经配置足够,真的看重的是这几款万能险的理财功能,那么深蓝君建议你可以把保额降到最低,让保障成本少扣一些,这样万能险的账户价值也能增长的快一些。

要不要退保:这是一个很具体的问题,不同人的收入和保险的配置情况不同,我们很难有一个明确的建议,这个需要大家根据自己的情况来定。如果确定退保,是要承担一定损失的,这个我们之前有过详细的说明。

深蓝君建议你,一定是新买的产品过了等待期在退保,这样最稳妥、安全。 希望大家都能选到适合自己的产品,买对产品很重要,否则当风险来临时,你的保险可能不仅是一杯苦酒,也可能变成一杯毒药。

喜欢我们的文章,就关注我们吧。好的内容值得分享给朋友 :)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525

.jpg)