近两年,百万医疗险百家争艳,各大保险公司纷纷推出自己的百万医疗产品。这也造成了保险市场的鱼龙混杂,人

2018-02-05

2018-02-05 5055

5055

很多朋友买保险比较关注公司品牌,过去深蓝君测评了几十家保险公司 100 多款重疾险。

的确外资公司我谈得并不多,也有粉丝不断在问,为什么不多测评一些合资/外资公司的产品?

今天深蓝君就通过 9 款热门产品测评,看看外资公司的产品是否值得买,以及到底如何买?主要内容如下:

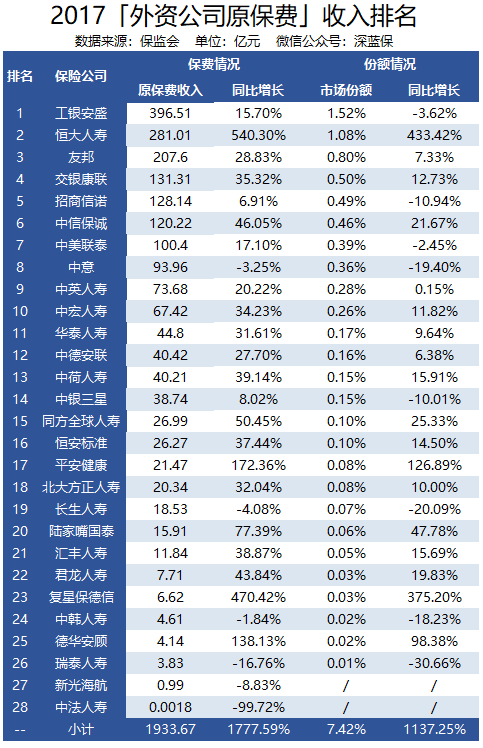

外资保险公司有哪些,销量如何?

2018 外资保险公司重疾险对比分析

9 款重疾险条款解读,哪款值得买?

市场份额少:从入世之初不足 1% 增长到目前的 7.42%,虽然保持增长,但整体份额仍很低。

机构分支少:友邦作为首家取得国内寿险牌照的外资公司,从 92 年发展至今,20 多年来仍然只在上海、江苏、北京、广东、深圳、东莞、江门设立分公司或支公司。中意人寿也仅在北京、上海、广东、湖北、福建等省、市开设有 14 家省级分公司。

代理人规模小:成立于 1996 年的中宏保险,现拥有员工和营销员约16,000名,中信保诚目前约拥有 5 万名员工及保险营销员。而我国保险代理人规模已经达 800 万人。可以看到这些外资合资公司,整体代理人团队还是非常少的。

产品策略保守:虽然国外保险业更先进发达,但其产品设计会相对保守,费率上也没有明显优势,我们在各渠道看到的外资公司产品选择并不多。

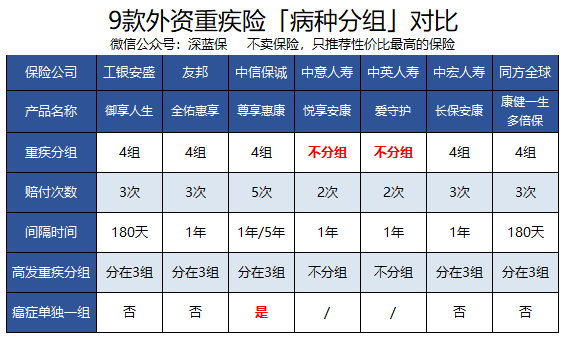

工银安盛御享人生

友邦全佑惠享重疾保险计划

中信保诚尊享惠康

中意人寿悦享安康

中英人寿爱守护

中宏人寿长保安康(尊享版)

同方全球康健一生多倍保

中美联泰大都会康佑终身重大疾病保险

招商信诺安享康健 2018 重大疾病保险

通过上图我们可以看到,这些合资公司产品保障全面,轻症、重疾多次赔付、轻症豁免保费几乎成为标配,不过对应保费都偏高,每个公司为了产品差异化而把保险弄得很复杂,并不方便普通消费者去对比。

直接说结论:

追求性价比最高:如果从上面外资合资的产品中选择,无疑在保障接近的情况下,工银安盛御享人生性价比还是非常高的;

追求保障全面:如果预算非常充足不考虑性价比的情况,可以选择中信保诚尊享惠康,保障责任多样,不过产品价格有些高;

多次赔付不分组:中意悦享安康和中英爱守护都是多次赔付不分组的产品,也算是比较大的创新,有需求的朋友可以考虑一下。

大家需要知道一个常识,国内重疾险前 25 种疾病定义是相同的,不仅疾病定义相同,连合同条款书写方式都相同。 但是下面这 6 种会在理赔时间上存在限制,深蓝君把这9款产品进行了统一的对比:

双目失明和双耳失聪为了防止道德风险,所以很多时候会在理赔的时候限定年龄,一般是 3 岁前免责,问题不是很大。

帕金森病和阿尔茨海默病(老年痴呆),都属于老年病,60 - 70 岁老人为高发人群。从有利消费者的角度来讲,肯定是没有时间限制的最好。在 9 款产品中,工银安盛的御享人生,限定在 70 岁之后免责,稍逊一筹。

在《重疾险中的轻症重要吗,具体如何挑选?》的文章中,深蓝君详细分析了轻症的作用。虽然国家对前 25 种重疾进行了统一规范,但是不同公司对轻症也存在一些差异,比如:

轻症种类:轻症的病种数量不同;

疾病定义:疾病定义上也有一些差异;

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了。

推销为主:电销渠道只服务于某一个保险公司,所有推销的目的都是为了达成销售 ,销售人员只是会不断的多角度的强调这款保险有多好,无论投保人有任何异议,销售人员都有已经提前准备的话术来应对,千方百计地打消用户顾虑来促成销售。

没有从实际出发:保险本没有好坏之分,只有合适与否的区别。在电销过程中,销售人员不会顾及大家月收入是 5 千还是 5 万,不会按照家庭的具体情况来进行合理设计。

多次赔付的重疾险,如何处理疾病种类是产品的核心,目前市面上的分组主要有如下 3 类:

重疾不分组:赔付完一个病种,过了规定时间还能赔付第二个;

重疾分组,癌症单独一组:虽然病种是分组的,但是癌症单独有一组;

重疾分组,癌症不单独一组:癌症和其他病种混合在一起 ,并不单独一组。

重疾不分组肯定是最好的,但是相应的价格也会更高,所以个人觉得实用性并不是很强。

从我的偏好来讲,我更看重的第一次赔付,具体怎么理解呢?就是把第一次的保障做全、保额做高,更加关注第一次重疾的治疗。毕竟第一次重疾是否能够战胜病魔还未知,1 年后再得另外一种重疾更加是小概率事件。

关于最新的多次赔付重疾险测评,有兴趣的朋友可以点击《2018 最新六款终身重疾险对比分析》查看,这里就不在赘述了。

在 9 款测评产品保障近似的前提下,这款御享人生的保费是最便宜的,而且最长可以 30 年交,把杠杆发挥最大。 优点是重疾三次赔付的间隔时间为 180 天,优于其他须隔 365 天的产品。

缺点是对于最高发的恶性肿瘤没有单独分组;法定的 25 种重疾赔付条件上也做了一些限制,具体可以参看上文的表格详情。 工银安盛的股东分别是工商银行和法国安盛,都是世界 500 强的佼佼者,品牌有较大的号召力,整体保障也是可以的,价格并不贵,点赞!

前几天我们测评了工银安盛另外一款产品御如意,有兴趣的朋友可以看下《15家保险公司产品测评》这篇文章。

友邦这款是 19 年交费的,在其同系产品中是相对简单的,但仍须捆绑意外险。

优点是重疾和轻症可赔付三次,25种法定重疾并无额外限制条件,11 种高发轻症均包含。

不足是轻症只保到75岁,恶性肿瘤没有单独分组。

产品的确是可以的,不过价格也不便宜,深蓝君测评过友邦 9 款重疾险,有兴趣的朋友可以通过《9 款友邦重疾险对比分析,哪款好?》的文章一看究竟。

尊享惠康这款产品是这里面价格最高的,不过也有自己的独特优势:

这款的重疾赔付次数最多,附加 “加倍保” 重大疾病保险,重疾最高可赔付 5 次,包括非恶性肿瘤重疾额外 2 次,恶性肿瘤额外 2 次,须满足时间间隔 1 年或 5 年。

在重大疾病分组中,恶性肿瘤是单独列为一组,因为恶性肿瘤是最高发的重疾种类,这样设置可以最大程度保障其他重疾赔付利益。首次确诊重疾为恶性肿瘤,可获得额外 20% 保额赔付。

这些限制的确并不常见,个人感觉不是很好。

这款最大的优点就是重疾不分组,轻症也是不分组,均可赔付两次。

缺点就是重疾保障种类相对少,现今重疾险动辄 80 种甚至上百种,中意悦享安康的50种稍显逊色。轻症保障也只有 10 种,而且不包含高发的慢性肾功能衰竭和单侧肾脏切除。早在一年前深蓝君就做过悦享安康的测评(点击查看),有兴趣的朋友可以看一下,虽然里面对比的产品时已经不是最新的,但是还有一些参考意义。

这款的优点也是重疾 80 种不分组,轻症20种不分组,均可赔付两次,80 岁前首次确诊患恶性肿瘤可获额外 20% 保额赔付。 缺点是在高发轻症测评表看出,这款的轻症保障稍弱,而且保费价格也稍高。

这款最大的亮点是三次重疾递增赔付,第一次 100%,第二次 130%,第三次 150%,最长可以 30 年交,发挥最大杠杆作用。 与之对应的就是比较贵的保费,个人认为普通人重点考虑第一次赔付就好了,有限的预算都放到第一次患病上,所以这款产品个人认为不太适合工薪家庭投保。

这款产品性价比不错,保障基本充足,保费相对便宜。缺点就是:恶性肿瘤没有单独分组,购买保额有一定限制,个别城市和特定年龄段最高 30 万,不能满足一些用户买高保额的需求。

这款产品优点不多,但缺点不少。

先说优点:6 种特定重疾可以额外获 25% 保额赔付,原发于肺脏、肝脏、胃、结直肠、脑组织的恶性肿瘤和白血病。

缺点是:重疾是分了未成年组和成年组,也就是说,部分重疾限制了赔付年龄,包括其中 25 种法定重疾的严重阿尔茨海默病、严重运动神经元病等。

另外轻症保障偏弱,在本次测评产品中,这是最贵的一款,但重疾却只赔付一次。

这是一款电销产品,最新升级的 2018 版可以保终身,之前最长只能保到 80 岁。 这款的保障比较弱,最高保额只能买 40 万,重疾只赔付 1 次,11 种高发轻症中只包含 7 种,而且早期恶性病变只保原位癌。

买保险不能只看品牌盲目投保,每家公司都可能有十几款重疾险,适合别人的未必适合自己。

深蓝君建议你根据自己需求、代理人专业程度、投保便利性等综合因素考虑,买保险也不能只看价格,只有适合自己才是好的。

希望大家都能透过现象看本质,也欢迎分享给有需要的亲朋好友,一起加油!

延伸阅读:

2018-04-16 5423

2018-04-16 5423

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481