通过朋友圈筹款和各种新闻报道,我们经常看到很多幸福美满的家庭,被突如其来的一场大病击倒,要到处求人借

2023-10-05

2023-10-05 601

601

通过朋友圈筹款和各种新闻报道,我们经常看到很多幸福美满的家庭,被突如其来的一场大病击倒,要到处求人借钱甚至卖房治病。

不幸得了重疾,不仅没办法工作,还要拿出几十万来治病,普通人很少有抵抗这种风险的能力。

所以很多人会想到买重疾险,只要得了合同约定的疾病,符合要求就会直接赔一大笔钱,这钱想怎么花就怎么花,没有任何限制,可以帮我们解决生病后各种生活开销的问题,非常香!

但重疾险好归好,一定要做好功课再下手,因为一旦买错买贵,你可能得多出几万、甚至十几万...

今天就来揭秘重疾险3个大坑,把大部分人买重疾险会忽略的地方,全都详细说明白。

如果你不想将来真出事的时候,面对花了大几千、甚至上万的重疾,根本赔不到钱这样严重的后果,那一定要耐心看完这篇内容,下面进入正文!

现在的重疾险,很多都保障80种、100种,甚至120多种重疾。

那病种数量越多,保障就越好吗?

如果你觉得是,那你已经先踩中了第一个大坑了!

某些保险公司正是抓住了这个误区,就在文字上玩游戏,号称自己保上百种疾病,但翻开条款你会发现:

很多像埃博拉病毒、疯牛病这种,在国内极其罕见,明显就是拿来凑数的。

大家千万别以为病种数量越多,保障就一定越好!

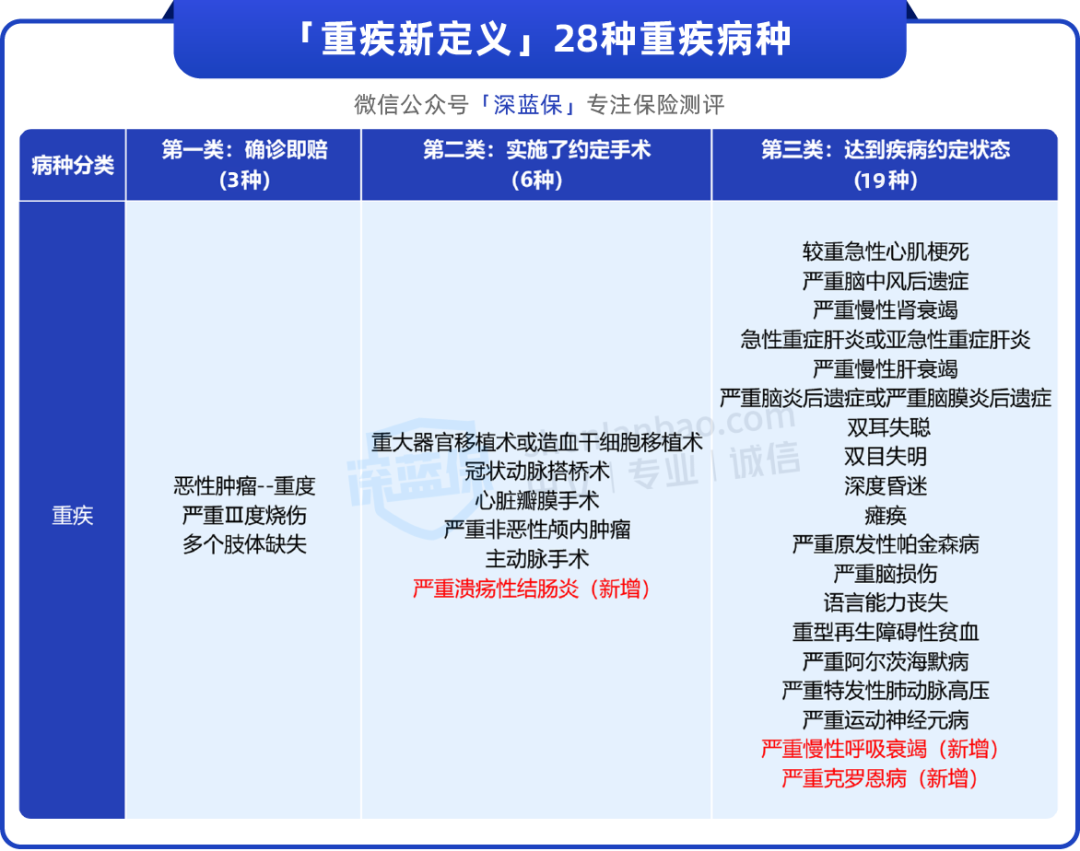

保110种重疾,还是保120种重疾,对比的意义并不大,因为重疾这块国家已经强制规定了,以下28种大家都得有:

上面列举的28种重疾,已经覆盖了95%的理赔,不管是保一百种、还是三百种都没啥差别,最大的猫腻反倒容易出在高发轻中症上。

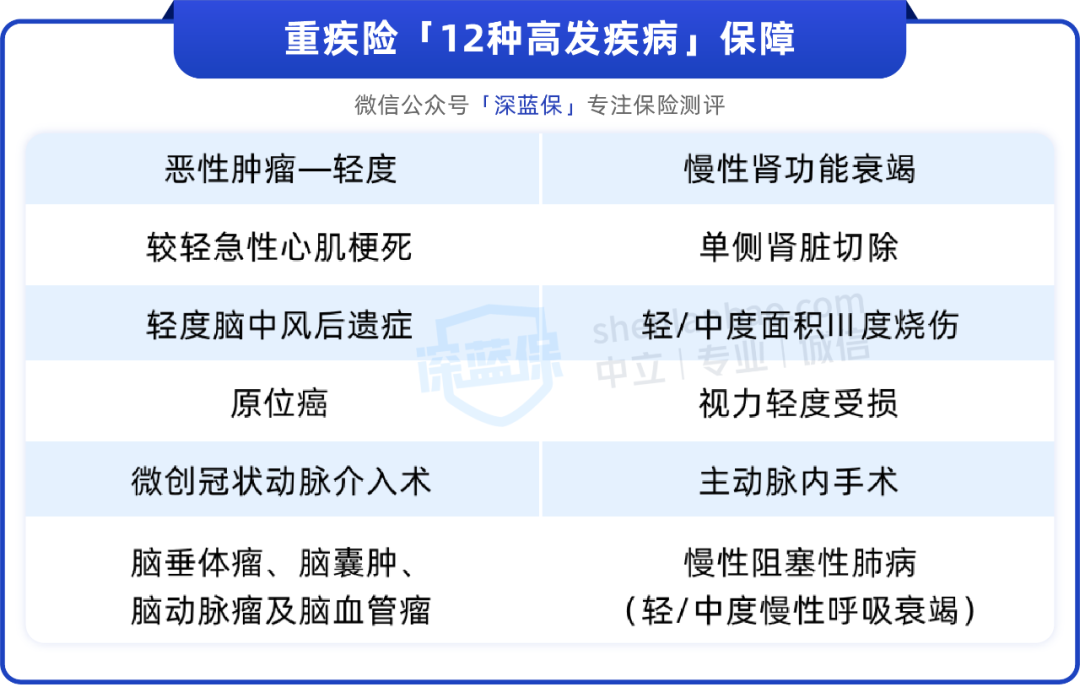

它们往往是重疾的早期状态,也是很容易得的病,但因为监管没有统一规定,所以大家就非常容易踩坑。

像我们团队最近测评了60多款重疾险,发现居然有三分之一的产品,缺失了一些高发轻中症的保障,为避嫌就在这里指名道姓产品名字了...

这里直接上干货,我咨询了权威医生,并根据多年理赔经验,总结了目前「最高发的12种轻中症」,你保存这个表格,买的时候认真对比就不会出错:

实在嫌麻烦的,也可以直接参考我第五部分的产品测评,更加方便。

买保险就是买保额,保额太少是根本没有意义的!

大家可能想象不到,在官方披露的保险理赔报告里,许多知名大公司,重疾险的理赔金额连平均十万块钱都不到,有的甚至只有四五万,令人大跌眼镜...

这主要是因为不少人买保险时,要考虑分红、返还等因素,就导致买到的保额很低。

咱设想一下,如果一个家庭的顶梁柱得了大病,三五年不能工作赚钱。

那全家人的生活,车贷房贷、老人赡养和孩子教育费,难道就靠着不到十万块,甚至四五万来支撑吗?

这点保额根本不够用的啊...也正是因此,我才会一直跟大家强调:

买重疾就相当于买保额,而且最好要覆盖你3~5年的收入才够用,将来出了事,才能真正帮到你!

那为什么很多公司的重疾理赔金额,都这么低呢?猫腻出在哪?难道是保险公司故意不赔?

其实不是的,问题的根源藏在我要说的第三点里,也就是销售上的雷,接着来看。

大部分人去买重疾险的时候,都会碰到一个现象:

保险公司要么是捆绑了寿险;要么是带上了返还、分红等各种各样的责任。

不管你是否真的需要,通通塞在一张保单里面卖给你,这就好比你去超市,只想买两个苹果,结果被推销买了昂贵的水果篮一样,花了高价买了很多本来不需要用到的东西。

而且这么一套全家桶弄下来,价格能给你升到八九千,甚至上万。

那这么贵,怎么才能卖出去呢?销售会提醒你:

降低保额!

只要把30万降到10万,保费就能相应降到了两三千,只有这样大部分人才能负担得起。

但说实话,10万的保额就算买了,真要生重病了也根本不够用;

而且更扎心的是,哪怕咱咬牙上了车,也不一定能买到一分价钱一分货的产品,比如返还重疾险,等到七老八十,保险公司才会返给你早已贬值的钱,有什么意思呢?

其实,咱们买重疾险,最主要的就是图个实用的重疾保障,现在赚钱生活不易,谁也不想搞得缴费压力那么大。

所以说,如果你追求高性价比,想买到最划算的重疾险的话,接下来我说的这种买法,一定要认真听了。

那就是买消费型的重疾险,它是我们业内人士公认更划算的买法,你可以用较少的钱,买到全面的保障。

我本人就是这么买的,给大家附上真实保单:

你看,像我买的第一份重疾险,就属于消费型的:

30万保额,保到70岁,一年价格只需要1410元而已(30年交)。

估计听到这,不少人都很惊讶,怎么会这么便宜?很简单啊:

一是因为它的保障很纯粹,得了合同的病就赔钱,没得就不赔钱;

你花的每分钱都用在刀刃上,绝不给你整那些花里胡哨的。

二是它很灵活,消费型重疾险可附加其他保障责任,你可以根据实际需求来买。

比如保障期限,你选择保30年、保到70岁,还是保终身都可以;

再比如保障责任,如果不想那么多花哨的东西,你可以保留最基础的,有需要再往上加,全都看你的实际需求来,如下所示:

上面这种搭配买法,可以让预算有限的朋友,也能买到适合自己的超值产品,用极少的钱解决了最实际的保障难题,太香了!

另外,我还要说一句,千万不要以为消费型重疾险价格便宜,保障就不太好。

实际上,重疾险本该有的保障,它都做得很到位,重疾、中症,轻症都能保,只要得了合同约定的病,符合要求就会赔钱,绝对不含糊!

不过,虽然消费型重疾险很适合普通人去买,但大家基本上是很难接触到,尤其在线下业务员那儿。

我之所以写这篇文章,就是看到太多朋友预算有限,本来只想买个生病能赔的重疾险,却总是踩坑,很难找到好产品。

那为了大家都买到真正划算、又好用的重疾险,我把专门花了两周时间测评出来的、优秀消费型重疾险产品,汇总成测评表格,下面接着来看!

我把市面284款产品全都筛了一遍,测出来表格里的这6款胜出。

直接说结论:

另外,男性朋友可以考虑超级玛丽8号(暖男版),保终身或保到70岁的性价比都很高。

如果身体有小异常,以上产品不能正常承保的,也可以看看人保i无忧,投保要求宽松,像未手术的肺结节等,也有机会正常承保,还是大公司出品。

重疾险,并不是价格越贵就越好,只有适合自己的才最好!

对于我们大多数打工人来说,房租、吃饭出行、子女教育等花销都不少,这种情况下,就需要我们精打细算,把有限的钱都用在刀刃上。

消费型重疾险这种产品只关注保障,保费压力不大,非常适合预算不多的人群。

而储蓄型重疾险虽然多了一层身故保障,但“重疾和身故”只能二赔一,而且保费也贵很多,相比之下,也不如“消费型重疾险+定期寿险”更划算。

至于返还型重疾险,价格普遍高昂,而且部分产品“重疾、身故、返还保费”只能三赔一,并不适合绝大多数工薪族。

所以,大家买重疾险之前,务必想清楚自己的需求和预算,才能选到合适自己的产品。

那如果你没时间研究,怕买错踩坑,也可以点击下方卡片,会有专人为你解答产品。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571