多次赔付的重疾险,自诞生以来,就是话题不断。喜欢的,喜欢它的十全十美保障;反对的,认为人这辈子得一次

2022-08-09

2022-08-09 1807

1807

2017年伊始,很多公司都推出了多次赔付重疾险,价格和单次赔付的终身型重疾险接近。

2017年伊始,很多公司都推出了多次赔付重疾险,价格和单次赔付的终身型重疾险接近。

这类产品当某病种赔付后,这一组就失效了,如果后续再患相同的病种,是没有办法获得理赔的。

很多朋友可能会说,癌症占到所有重疾理赔案件的 60% 以上,还有转移和复发的风险,所以普通的多次赔付重疾险并不好,应该要癌症多次赔付才实用! 那么问题来了,癌症多次赔付重疾险,真的值得买吗?

今天我们就主要就来深度谈谈这个问题,主要内容如下:

癌症多次赔付重疾险,到底如何挑选?

六款产品对比分析,哪款值得买?

香港保险好吗,有什么优势和不足?

中国癌症中心发布了一组数据,按国人平均年龄 74 岁计算,人一生中患癌几率为 22 %。

目前国内常见的家庭构成为:4 个老人、2 个大人、1 个孩子,所以按照概率来讲,每个家庭在一辈子的时间内,很有可能会出现一个癌症患者。

深蓝君并不是危言耸听,随着医学的进步和人寿命的大幅增长,身边也能见到越来越多的癌症新闻。

深蓝君查了一下资料,目前国内癌症的现状如下:

1、患癌几率高:

从各家保险公司理赔数据来看,癌症理赔率占到所有重疾理赔案件的60%以上,有的公司甚至达到了 85 %,也进一步验证了癌症的患病几率。

2、癌症复发概率大:

癌症之所以可怕,不仅在于发病率高,且很容易复发和转移。患癌人群再生癌的比例比正常人高 3-5 倍,医学中有个词 “五年存活率” 就说明了这个问题。

数据显示,中国癌症患者的 5 年存活率为 30.9 %,相比日本的 81.6 %,加拿大 82.5 %,除了高发癌症治愈率差异之外,对于大部分家庭而言,医疗费用不足,后期调养不当等原因,会让癌症更容易转移和复发。

所以这么看来癌症多次赔付的重疾险,貌似也还是有道理的。

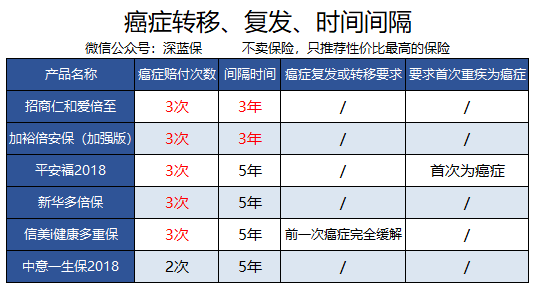

为了更好测评癌症多次赔付重疾险,深蓝君选择了六款产品,并且首次加入香港保险产品,具体产品如下:

话不多说,直接上图:

我们可以直观地看到,不同类型重疾险之间的差异还是蛮大的 ,由于这类产品含有癌症多次赔付、转移、复发等责任,所以保费还是比较高。

直接说结论:

1、如果预算不足:建议大家不要购买多次赔付产品,买保险就是买保额,购买消费型的重疾险在保费支出不大的前提下,就可以获得足够高的保额。

2、如果想性价比最高:对于普通消费者,深蓝君建议不要过分追求癌症多次赔付,我们可以通过市面流行的多次赔付产品 + 消费型重疾险,花一样的钱,第一次就获得 100 万的赔付,而不用等到第二次。

3、如果预算充足:如果预算充足,并且比较在意癌症多次赔付,深蓝君觉得可以重点考虑招商仁和爱倍至,香港友邦的加裕倍安保加强版也比较有特色。

癌症多次赔付产品,由于涉及的因素比较多,所以里面的坑也不少。

深蓝君建议大家重点关注如下几点:

癌症时间间隔:第一次和第二次罹患癌症的时间,有的公司要求必须间隔 5 年,而有的要求间隔 3 年。所以毋庸置疑,要求间隔时间越短越好。

转移与复发:我们知道癌症分为确诊、转移、复发几种状态,以招商仁和爱倍至为例,只要坚持 3 年的时间,癌症的转移和复发也是可以赔付的。而信美人寿i健康癌症复发需要以第一次恶性肿瘤病灶消失为前提。

根据这几个维度,我们对比了上述几款产品,具体见下图:

上述产品中最有优势的是招商仁和爱倍至,最没有优势的是平安福 2018,平安福 2018 需要首次确诊癌症才可以,如果首次不是癌症,那么重疾赔付后合同直接就结束了,而其它的合同都是不结束的。关于癌症转移、复发是否能够获得赔付,一起看下信美相互i健康条款:

5 年恶性肿瘤等待期指本次确诊恶性肿瘤距最近前一次确诊恶性肿瘤已满 5 年, 并且本次确诊的恶性肿瘤满足以下条件之一:

(1) 与最近前一次确诊的恶性肿瘤属于不同的病理学及组织学类型;

(2) 为最近前一次确诊的恶性肿瘤的复发或者扩散,并且在复发或者扩散之前,最近前一次确诊的恶性肿瘤已达到临床完全缓解。所谓临床完全缓解是指经物理检查、实验室检查、影像学检查等证实最近前一次确诊恶性肿瘤病灶已消失。

有这个限制条件,深蓝君觉得肯定是一个减分项。

我们来看一下具体产品的测评,到底哪款值得买?

1、招商仁和爱倍至

这款产品是招商仁和人寿上市的首个主推产品,主要特点就是癌症多次赔付。 从癌症保障来看,还是比较有优势:

从癌症保障来看,还是比较有优势:

癌症3次赔付:且两次癌症赔付间隔仅为 3 年,与市面上间隔 5 年的产品比起来,优势突出;

赔付条件宽松:不要求第一次癌症完全缓释,不论是新发、持续、转移、复发等,只要满足 3 年后仍生存,就可以进行二次赔付。

当然也存在一些不足,其他 99 种重疾只能赔 1 次,而普通多次赔付产品,只要不是同一组重疾,其它分组都是可以多次赔付的。

1876 年 8 月 19 日,招商局发起设立的仁和保险正式开业,穿越 141 年后,2017 年招商仁和人寿在深圳正式开业。

在股权结构上,招商局集团旗下的深圳招融投资和中国移动分别持股 20% ,股东实力就不用多说了。总体来讲,个人觉得招商仁和爱倍至虽然稍贵,但是贵的有道理,为招商仁和点赞。

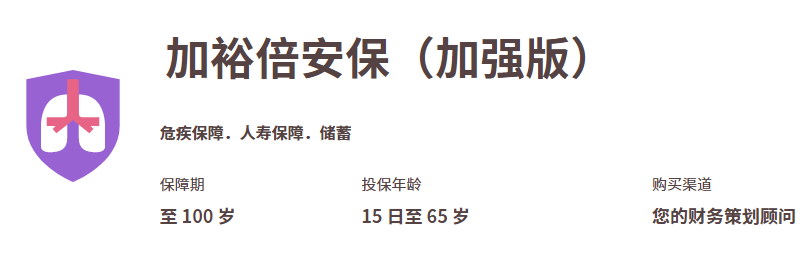

2、友邦加裕倍安保(加强版)

广东由于靠近香港很近,所以很多人会经常提到香港保险,香港保险其实在癌症多次赔付上还是做得比较好的,我们一起来看看友邦加裕倍安保。

这款产品本质还是:单次赔付重疾+多次癌症赔付

时间间隔期短:只要求 3 年就可以了,这是这款产品最大的优势。不过第二、三次赔付的癌症赔付额度为 80% 保额,相比于招商仁和爱倍至略低;

保额分红:香港的重疾产品都是有分红收益的,最直接的体现就是保额会增长。深蓝君觉得这点是最吸内地顾客的地方,不过我们要清楚,分红是不保证的,而且一般缴费期满后保额才开始增长。

说完优势说不足:

提前给付:轻症赔付不是额外给付的,赔完重疾保额保额相应减少;

存在期限限制:被保人需在第 2 次、3 次癌症诊断日后,仍需生存最少 15 日。且癌症多次赔付只保障到 85 岁,而前列腺肿瘤或甲状腺肿瘤的保障期只到 70 岁。

除了产品本身外,香港保险依旧有一些绕不开的共性问题:

严进宽出:在香港买保险一定要做好如实告知,否则理赔时非常容易产生纠纷,而这一点是国内消费者普遍做的不好的。

不受大陆法律保护:虽然不受大陆法律保护,但是受到香港法律保护,所以如果发生纠纷,大陆消费常见的闹一闹现象,在香港几乎起不了任何作用,花钱请律师的费用普通人根本承担不起。

理赔时效:深蓝君已经接触了不少案例,在香港理赔用了 3-6 个月的时间才出结论,而国内是条款规定1个月保险公司一定要出理赔结果。

甲状腺癌:很多香港的重疾险,已经明确在合同中写明 T1N0M0 分期的甲状腺癌是不属于癌症理赔范围的,而是属于轻症,而在国内只要符合(ICD-10)定义的恶性肿瘤,都按重疾赔。

所以整体来讲,我觉得香港保险不适合 90% 以上的大陆消费者,从目前保费规模来看,每年几百亿的保费,和国内2万亿的规模是没办法相比的,在 2016 年深蓝君写过香港保险的文章,大家可以看一下>>>

香港重疾险是不适用于不可抗辩条款的,所以不如实告知的话,就算不是故意的,被香港保险拒赔的风险也很大。

在国内,保监会和法院判决还是会倾向于保护消费者,之前我们也分析了理赔纠纷案例(点击这里查看),有一些案件可能在国内就可以获得理赔,而在香港则可能性很低。

3、新华人寿多倍保

新华人寿多倍保是一款上市时间比较久的产品了,号称重疾赔 7 次,轻症赔 22 次。不过个人觉得宣传价值大于实际意义。 癌症虽然是最多能赔 3 次,但每次必须间隔 5 年,这一点同时间间隔要求为 3 年的产品相比,就没什么优势了。

4、信美i健康多重保

信美人寿相互保险的i健康多重保,在产品设计上与新华多倍保极为相似。当然,优劣势也雷同。在上文的挑选方法中,深蓝君也提到了,信美i健康对于癌症的复发和转移,要求最多。

如果第二次癌症是第一次癌症的复发或扩散,就要求在第一次癌症在临床上已完全缓解后,才有第二次赔付,其他几款产品均未这样要求。

5、中意一生保

与平安福 2018 一样,中意一生保的癌症保障也是通过癌症附加险来实现的。癌症间隔时间 5 年,还是比较长的,保费也不便宜,就不过多进行测评了。

6、平安福2018

平安福 2018 可以附加癌症多次赔付附加险,以 30 岁男性、50 万保额,每年附加的费用为 2400 元左右。

2 次癌症的时间间隔要求为 5 年,需要提醒大家的是,如果首次确认不是癌症而且其他重疾,那么合同就结束了,就没办法获得癌症多次赔付。

具体就不多说了,大家可以点击这里查看测评,如果在招商仁和爱倍至和平安福2018 中选择,我会毫不犹豫的选择前者。

通过上文的测评我们可以看到,目前市面上癌症多次赔付重疾普遍保费非常高,且大部分产品因为加入了癌症多次赔付,导致其他种类的重疾保障并不完善。

如果你预算充足,想要加强癌症保障,深蓝君建议,可以考虑终身多次赔付重疾险+消费型重疾的组合。

方案一:如果得了癌症就赔付 50 万,后续如果再得癌症,或 I 型糖尿病等与主要器官和功能相关的疾病,都必须等5年的间隔期。

方案二:如果得了癌症,方案二组合两个产品累计赔付 100 万,每年保费是方案一的65折,非癌症重疾还可以再赔3次,且每次间隔期仅 180 天,保障持续终身。

两种方案对比中,深蓝君会更倾向于选择第二种,利用多次赔付重疾险+消费型产品组合,保证第一次得癌症就可以获得 100 万高额赔付。

关于其他的多次赔付产品,大家可以点击这篇文章查看,里面有哆啦A保详细的介绍。

这款产品最大的特点是可以线上智能核保,我们也有在《如何快速带病投保?》有详细的说明。

我们在往期文章提到过,重疾险的本质是收入损失险,除了治疗费用,还包括治病期间无法工作带来的收入损失,以及后期的护理费用。

而医疗险主要关注医疗费用的报销,仅关注在疾病费用上,目前国内流行的百万医疗险就是比较不错的选择,且可以做到癌症 0 免赔。

保险和医学很像,需要根据自己的实际情况来考虑,不能盲目跟风。深蓝君之前不断的提醒大家,一定要了解自己的情况和需求,然后在考虑保险配置。

希望每个朋友都选到适合自己的保险。觉得文章有用,也欢迎大家多多分享 :)

2024-04-24 490

2024-04-24 490 2024-04-24 221 2024-04-24 231

2024-04-24 221 2024-04-24 231 2024-04-24 316

2024-04-24 316 2024-04-23 385

2024-04-23 385